Principaux enseignements :

- Inflexion des centres de données : Le chiffre d'affaires des centres de données d'Arm Holdings a déjà franchi la barre des 10 % en pourcentage des ventes totales, et la direction s'attend à ce qu'il atteigne la parité avec le segment des smartphones, qui représente actuellement 40-45 % du chiffre d'affaires total, d'ici 2 à 3 ans, soit une expansion structurelle valant des milliards de redevances supplémentaires à des taux structurellement plus élevés.

- Le vent contraire de la mémoire est exagéré : Le directeur financier d'Arm Holdings a quantifié une baisse de 20 % des volumes d'unités de smartphones comme étant, dans le pire des cas, un impact de 2 % sur les redevances des smartphones et de seulement 1 à 2 % sur les redevances totales. Pourtant, l'action a chuté de 8 % le 4 février 2026 après les résultats du troisième trimestre de l'exercice 26 - une réaction directement contredite par les prévisions de 1,47 milliard de dollars de l'entreprise pour le quatrième trimestre, déjà supérieures à l'estimation de 1,44 milliard de dollars de l'agence.

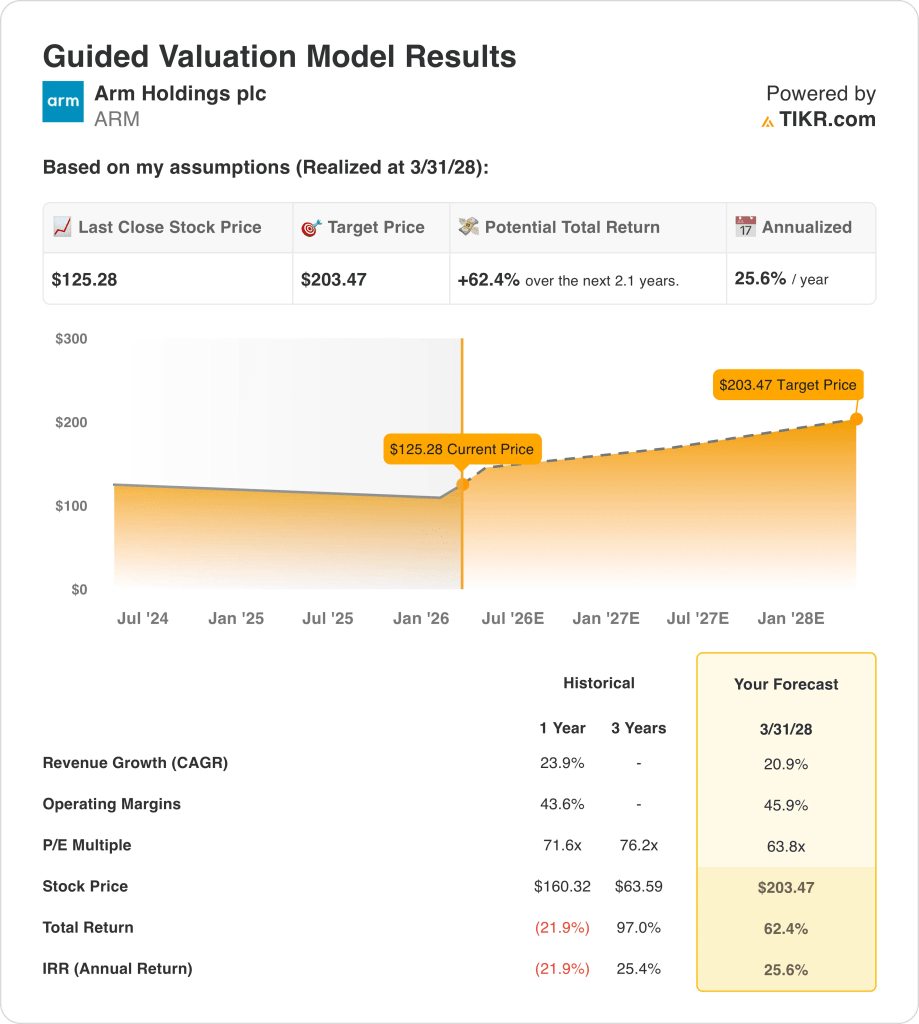

- Objectif de prix : L'action Arm Holdings pourrait atteindre 203 $ d'ici le 31 mars 2028, sur la base d'un TCAC de 21 % appliqué au chiffre d'affaires LTM de 4,67 milliards de dollars, d'une hypothèse de marge d'exploitation de 46 % et d'un multiple P/E de 64x reflétant la durabilité du modèle de redevance de la société et le positionnement de l'infrastructure d'IA.

- Augmentation totale : Au cours actuel de 125 dollars, l'objectif de 203 dollars représente une hausse totale de 62 % sur environ deux ans, ce qui équivaut à un rendement annualisé de 26 %, fondé sur une entreprise qui compose à plus de 20 % avec des marges brutes de 97 % et un rôle irremplaçable sur toutes les plates-formes de calcul compatibles avec l'IA sur terre.

Analyse des arguments en faveur d'Arm Holdings

Arm Holdings(ARM) a réalisé sa meilleure performance trimestrielle dans l'histoire de l'entreprise au cours du troisième trimestre de l'exercice 2026, déclarant un revenu total de 1,24 milliard de dollars, en hausse de 26% d'une année sur l'autre, les redevances seules ayant augmenté de 27% à 737 millions de dollars et battant le consensus de 708 millions de dollars de près de 30 millions de dollars.

Le trimestre n'a pas été sans friction, puisque les revenus de licence de 505 millions de dollars ont été inférieurs aux estimations de 520 millions de dollars, ce qui a contribué à une chute après les résultats qui a fait baisser les actions d'ARM de 8 % dans les échanges après les heures de bureau le 4 février 2026, et de 3 % supplémentaires la session suivante.

Le chiffre d'affaires a augmenté de 24 % par an au cours de l'année écoulée, les marges brutes s'élèvent à 97 % et la base de revenus à long terme a atteint 4,67 milliards de dollars, mais le tableau d'exploitation GAAP a toujours été faussé par 2,62 milliards de dollars de dépenses de R&D à long terme que la direction présente explicitement comme des investissements dans les architectures de nouvelle génération, les sous-systèmes de calcul et l'exploration des chiplets.

"La force de la demande des clients que nous observons aujourd'hui, combinée à une base croissante de contrats de longue durée à des taux de redevance structurellement plus élevés, renforce la confiance dans notre profil de revenus futurs", a déclaré le directeur financier Jason Child lors de la conférence téléphonique sur les résultats du 4 février 2026.

SoftBank, qui est désormais un client de licence de 200 millions de dollars par trimestre suite à son développement de l'informatique d'IA par le biais des acquisitions d'Ampere et de Graphcore, est devenu un point d'ancrage structurel des revenus, le PDG Rene Haas confirmant que Masayoshi Son de SoftBank n'a pas l'intention de vendre une seule action d'ARM.

En janvier dernier, Susquehanna a relevé ARM à "Positif", citant des initiatives non divulguées qui, selon elle, élargiront "considérablement" le marché total adressable d'ARM, et avec 23 des 40 maisons de courtage déjà à "Acheter" ou plus et un objectif de prix médian de 165 $, la conviction institutionnelle sur l'événement produit du 24 mars est en train de se construire tranquillement.

Maintenant, la question centrale pour les investisseurs est de savoir si la fixation du marché, après les résultats, sur un vent contraire de 1 à 2 % des redevances lié à la pénurie de mémoire masque une ligne de revenus des centres de données qui croît à un rythme qui, selon les propres termes du directeur financier, "compense largement" tous les risques liés à la téléphonie mobile - avec des taux de redevances CSS v9 qui augmentent contractuellement à chaque cycle d'appareil et une demande de smartphones haut de gamme structurellement isolée.

À 64 fois les bénéfices à terme et à un prix actuel de 125 $, ARM se négocie avec une décote significative par rapport à son ratio cours/bénéfice sur un an de 72 fois, mais la direction a réaffirmé une croissance de plus de 20 % jusqu'à l'exercice 27 et a refusé de se replier sur l'exercice 28, laissant la tension entre le bruit de la mémoire à court terme et une histoire de composition des redevances sur plusieurs années entièrement non résolue pour que le marché puisse l'évaluer.

Ce que dit le modèle pour l'action ARM

Arm Holdings a augmenté son chiffre d'affaires de 23,9 % l'année dernière, et la chute après la publication des résultats début février a fait baisser l'action de 8 %, bien que les redevances du troisième trimestre aient dépassé les estimations de près de 30 millions de dollars, créant ainsi un écart entre le prix et la performance réelle de l'entreprise.

Le modèle suppose une croissance des revenus de 20,9 % et des marges d'exploitation de 45,9 % d'ici mars 2028, deux chiffres raisonnables compte tenu de la croissance de 23,9 % et des marges de 43,6 % de l'année dernière, et applique un ratio C/B de 63,8, légèrement inférieur au ratio C/B à terme actuel de 63,84, pour arriver à un prix cible de 203,47 $.

Cet objectif représente un rendement total de 62,4 % à partir de 125,28 $, soit 25,6 % par an, plus du double du rendement annuel standard de 10 % que les investisseurs attendent généralement des actions.

Les hypothèses du modèle ne sont pas agressives par rapport à l'histoire récente, le ratio cours/bénéfice de sortie est en fait inférieur à celui de l'action aujourd'hui, l'hypothèse de marge ne représente qu'une amélioration de 2 points de pourcentage par rapport à l'année dernière, et l'hypothèse de croissance est un modeste recul par rapport aux 23,9 % que la société vient d'afficher.

Le modèle signale un achat.

Le rendement annualisé de 25,6 % du modèle dépasse de loin le taux de rendement minimal des actions de 10 %, avec des hypothèses prudentes par rapport à la performance récente, ce qui justifie une appréciation du capital plutôt qu'une simple préservation du capital aux prix actuels.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses de croissance du chiffre d'affaires, de marges d'exploitation et de multiple C/B d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action Arm Holdings :

1. Croissance du chiffre d'affaires : 20,9

L'action Arm Holdings a affiché une croissance de 23,9 % de son chiffre d'affaires au cours de la dernière année fiscale, atteignant 4,01 milliards de dollars, car les revenus de redevances provenant des smartphones haut de gamme et de l'adoption précoce des centres de données ont été plus élevés que prévu.

Les résultats du troisième trimestre de l'exercice 2026, publiés en février dernier, ont montré que les redevances avaient augmenté de 27 % d'une année sur l'autre pour atteindre 737 millions de dollars, dépassant les estimations de 30 millions de dollars, tandis que la société a prévu un chiffre d'affaires de 1,47 milliard de dollars pour le quatrième trimestre, dépassant déjà l'estimation de 1,44 milliard de dollars faite par les analystes.

L'hypothèse de croissance de 20,9 % du modèle est légèrement inférieure au rythme de 23,9 % de l'année dernière, en tenant compte du vent contraire des smartphones à mémoire, que la direction a elle-même quantifié à seulement 1 % à 2 % du total des redevances, tandis que les revenus des centres de données continuent de dépasser les attentes.

Le véritable risque d'exécution est la concentration : SoftBank contribue à elle seule à hauteur de 200 millions de dollars par trimestre en revenus de licences, et tout retard dans sa feuille de route de développement de l'IA supprimerait un pilier structurel de la ligne de licences sans remplacement immédiat.

Ce chiffre est inférieur à la croissance du chiffre d'affaires sur un an de 23,9 %, car le modèle tient compte d'une légère décélération de la pression exercée par les smartphones liée à la mémoire, et tout ralentissement simultané de la montée en puissance des centres de données ramènerait la croissance réelle à un niveau inférieur à l'hypothèse que le modèle évalue actuellement.

2. Marges d'exploitation : 45.9%

La marge EBIT de l'action ARM a été en moyenne de 46,7 % au cours de l'année écoulée, et la marge d'exploitation non GAAP pour le troisième trimestre de l'exercice 2026 était déjà de 41 %, ce qui indique que la structure de marge sous-jacente de l'entreprise est déjà proche de l'hypothèse du modèle.

Les dépenses de R&D ont augmenté de 37 % en glissement annuel au troisième trimestre de l'exercice 2026, atteignant 716 millions de dollars pour le seul trimestre, et la direction a prévu une nouvelle augmentation séquentielle à deux chiffres au premier trimestre de l'exercice 2027, avant de s'attendre à ce que ce rythme se ralentisse pendant le reste de l'année.

L'hypothèse de 45,9 % nécessite un ralentissement significatif de la croissance de la R&D par rapport au chiffre d'affaires, ce qui est plausible à mesure que les conceptions CSS passent au silicium générateur de redevances et que les coûts de développement se répartissent sur une base de revenus plus large.

Si les dépenses en R&D ne ralentissent pas comme prévu, ou si l'annonce du produit du 24 mars 2026 nécessite de nouveaux investissements importants en ingénierie, la trajectoire de la marge à 45,9 % s'interrompt et le prix cible chute avec elle.

Cette marge est inférieure à la marge EBIT de 46,7 % sur un an, car l'accélération continue de la R&D maintient les coûts à court terme à un niveau élevé, et le maintien d'une marge supérieure à 45 % jusqu'à l'exercice 2028 exige que le chiffre d'affaires augmente plus rapidement que les effectifs d'ingénierie.

3. Multiple du P/E de sortie : 63,8x

Le P/E de sortie de 63,8x capitalise les bénéfices finaux du modèle en supposant que l'action ARM, d'ici mars 2028, est une entreprise avec une croissance durable des redevances, une exposition croissante aux centres de données, et une escalade des taux contractuellement bloquée dans sa base de clients CSS.

Le modèle prévoit déjà des marges d'exploitation de 45,9 % et une croissance du chiffre d'affaires de 20,9 % d'ici à l'exercice 2028, de sorte que le multiple de 63,8x n'ajoute pas une deuxième couche d'optimisme à des données généreuses ; il considère ces données comme entièrement acquises et fixe le prix de la sortie en conséquence.

L'hypothèse de marché actuelle pour le ratio cours/bénéfice à terme d'ARM au 13 février 2026 est de 63,84x, ce qui signifie que le multiple de sortie du modèle de 63,8x est presque identique au prix du marché pour l'action aujourd'hui, et le modèle ne suppose aucune réévaluation de quelque nature que ce soit.

L'application de l'hypothèse du ratio cours/bénéfice du marché actuel aux bénéfices de l'exercice 2028 est un choix discipliné : l'action atteint 203,47 dollars uniquement grâce à la croissance des bénéfices, et non parce que les investisseurs paient plus par dollar de bénéfices qu'ils ne le font à l'heure actuelle.

Ce chiffre est inférieur au ratio C/B historique sur un an de 71,6x, car le modèle évite délibérément de supposer une reprise du sentiment après la baisse de 21,9 % de l'action au cours de l'année écoulée, et pour atteindre 203,47 dollars, il suffit que les bénéfices augmentent comme prévu, tandis que le marché continue de fixer le prix d'ARM au multiple d'aujourd'hui.

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

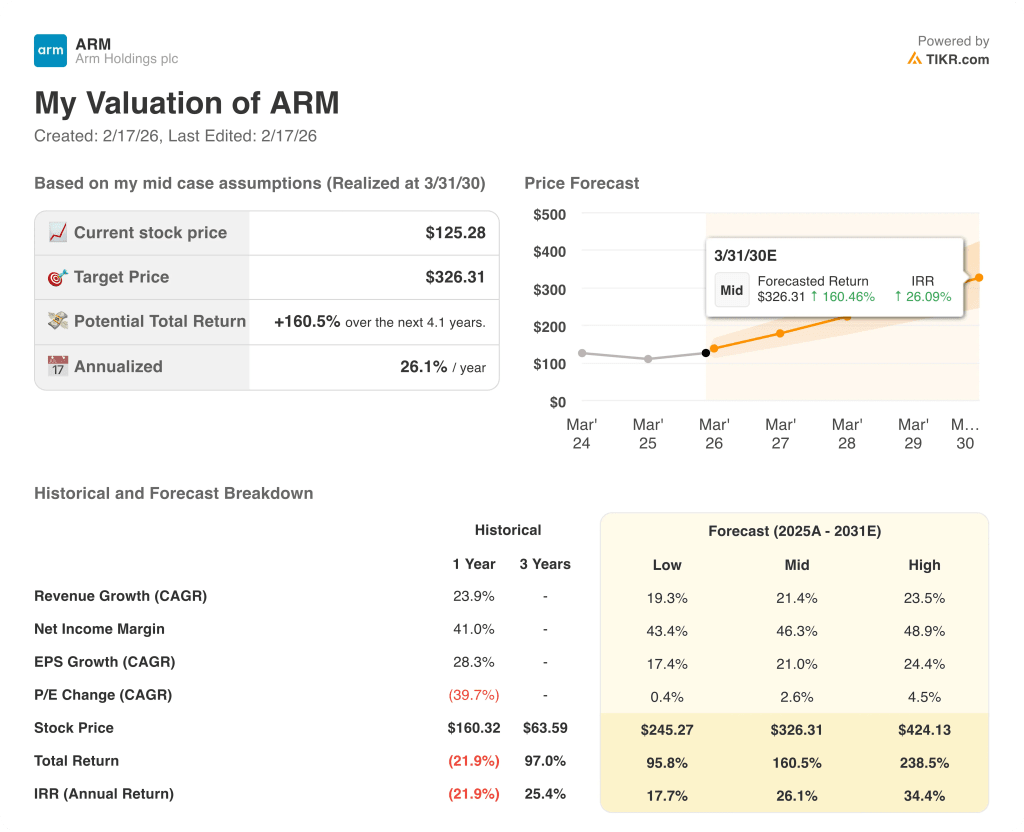

Les scénarios concernant les actions d'Arm Holdings jusqu'en mars 2030 dépendent de l'escalade des taux de redevance, de la composition des revenus des centres de données et de la modération des dépenses de R&D pour permettre aux bénéfices de croître plus rapidement que les coûts.

- Cas faible : si les volumes de smartphones restent sous pression et que la montée en puissance des centres de données ralentit, les recettes augmentent d'environ 19,3 % et les marges de revenu net se maintiennent à près de 43,4 %, soit un rendement annualisé de 17,7 %.

- Cas moyen : Si l'adoption de la v9 CSS s'élargit et que le taux trimestriel de 200 millions de dollars de SoftBank pour les licences se maintient, le chiffre d'affaires augmente d'environ 21,4 % et les marges atteignent 46,3 %, soit un rendement annualisé de 26,1 %.

- Hypothèse haute : si l'événement produit du 24 mars débloque de nouveaux revenus de licence significatifs et que la part des centres de données se rapproche de la contribution au niveau des smartphones plus tôt que prévu, le chiffre d'affaires atteint 23,5 % et les marges se rapprochent de 48,9 %, soit un rendement annualisé de 34,4 %.

Quelle est l'ampleur de la hausse de l'action Arm Holdings à partir de maintenant ?

Grâce au nouvel outil du modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance des revenus

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

A partir de là, TIKR calcule le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, afin que vous puissiez voir rapidement si une action semble sous-évaluée ou surévaluée.

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en 5 minutes seulement grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !