Chiffres clés de l'action The Home Depot

- Fourchette sur 52 semaines : 289,10 $ – 426,75 $

- Cours actuel : 350,84 $

- Cours cible moyen des analystes : environ 370 $

- Cours cible selon le modèle TIKR : environ 535 $

- Taux de rendement interne (TRI) annualisé : environ 10 %

- Chiffre d'affaires du 1er trimestre de l'exercice 2026 : 41,8 milliards de dollars (+4,8 % en glissement annuel)

- Rendement du dividende : 2,7 %

C'est parti : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Les ventes à périmètre constant sont redevenues positives pour la première fois en deux ans, mais le marché immobilier reste un frein

Home Depot (HD) exploite environ 2 361 magasins de détail aux États-Unis, au Canada et au Mexique, vendant tout, du bois de construction et des articles de plomberie aux appareils électroménagers et aux outils électriques. L'entreprise s'adresse à deux types de clients distincts : les bricoleurs qui s'attaquent à des projets le week-end et les entrepreneurs professionnels qui gèrent des chantiers de rénovation et de construction de plus grande envergure.

Le segment « Pro », qui génère généralement des achats plus importants et des ventes à plus forte marge, constitue l’indicateur le plus significatif de l’orientation que prend l’entreprise.

Le premier trimestre de l’exercice 2026 a enregistré la première croissance positive des ventes comparables depuis plusieurs trimestres. Le chiffre d’affaires total comparable a progressé de 0,6 %, avec une hausse de 0,4 % aux États-Unis, le panier moyen ayant augmenté de 2,2 % malgré une légère baisse du nombre de transactions.

Le PDG Ted Decker a directement évoqué le contexte, soulignant que la demande sous-jacente était « relativement similaire à celle observée tout au long de l’exercice 2025, malgré une plus grande incertitude des consommateurs et des pressions sur l’accessibilité au logement ». Le directeur financier Richard McPhail a ajouté que la clientèle principale des propriétaires « reste engagée jusqu’à un certain point », les projets discrétionnaires de plus grande envergure étant toujours reportés.

Le graphique du chiffre d’affaires illustre clairement ce ralentissement. Après avoir progressé de 132 milliards de dollars au cours de l’exercice 2021 à 157 milliards de dollars au cours de l’exercice 2023, le chiffre d’affaires a reculé à 152,7 milliards de dollars au cours de l’exercice 2024 et ne se redresse que maintenant pour atteindre 159,5 milliards de dollars. Les estimations des analystes prévoient une reprise plus significative à partir de l’exercice 2027, vers 171 milliards de dollars, pour atteindre près de 199 milliards de dollars d’ici l’exercice 2031.

Cette progression ne repose pas sur un scénario de transformation de Home Depot. Elle reflète simplement ce qui se passera lorsque les ventes de logements existants se redresseront après avoir atteint leurs plus bas niveaux depuis plusieurs décennies, et que les propriétaires recommenceront à dépenser pour des travaux de rénovation à un rythme normalisé.

Consultez les estimations historiques et prévisionnelles pour l’action Home Depot (c’est gratuit !) >>>

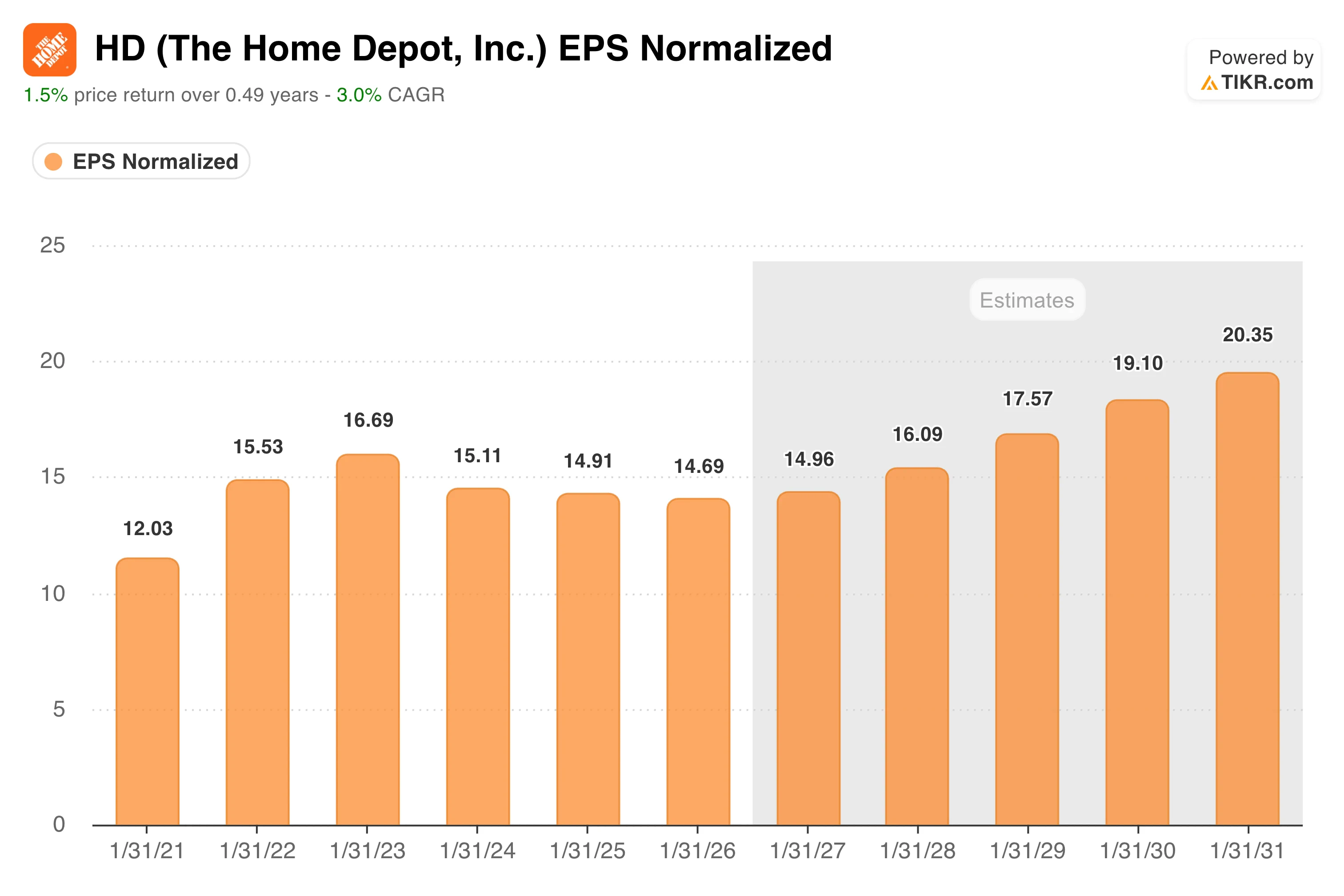

Le BPA stagne depuis 3 ans. La courbe prévisionnelle indique que l’attente touche à sa fin

Le graphique des bénéfices est le résumé le plus honnête de ce que les investisseurs ont dû endurer.

Le BPA normalisé a atteint un pic à 16,69 $ au cours de l’exercice 2023, puis a reculé à 15,11 $ au cours de l’exercice 2024, 14,91 $ pour l’exercice 2025 et 14,69 $ pour l’exercice 2026, le ralentissement du marché immobilier ayant pesé sur la demande et l’acquisition de SRS Distribution ayant entraîné une augmentation de la dette et des coûts d’intégration.

Les analystes prévoient un léger rebond à partir de l’exercice 2027, autour de 14,96 $, pour atteindre 16,09 $ au cours de l’exercice 2028 et près de 20 $ d’ici l’exercice 2031. Il ne s’agit pas là d’une hypothèse de reprise ambitieuse. Elle tient simplement compte d’une normalisation progressive du volume des transactions immobilières, à mesure que les taux hypothécaires baissent et que la demande refoulée se résorbe.

Lowe’s, le concurrent le plus proche de Home Depot, a été confronté à des difficultés identiques et a fait état d’une faiblesse comparable, ce qui confirme qu’il s’agit d’un problème lié au cycle immobilier à l’échelle du secteur plutôt que d’une perte de parts de marché face à la concurrence.

L’activité « Pro » de Home Depot a continué de surperformer le bricolage au premier trimestre, ce qui est important car les clients « Pro » sont généralement moins sensibles aux taux d’intérêt et davantage liés aux activités de réparation et de rénovation qui ont lieu indépendamment des changements de propriétaire.

Découvrez les performances de Home Depot par rapport à ses concurrents dans TIKR (c’est gratuit !) >>>

Le modèle TIKR vise environ 535 dollars, en supposant un capital patient et une reprise du marché immobilier

Le modèle de valorisation de TIKR table sur un objectif d’environ 535 dollars par action pour Home Depot, ce qui implique un rendement total d’environ 53 % sur 4,6 ans et un TRI annualisé d’environ 10 %.

Les hypothèses du scénario central sont délibérément prudentes : une croissance annuelle du chiffre d’affaires d’environ 3,4 % et des marges bénéficiaires nettes proches de 10 %, deux chiffres conformes aux performances historiques de Home Depot dans un contexte immobilier normalisé. Dans le scénario central, le modèle prévoit un cours de 679 dollars d’ici janvier 2035, tandis que le scénario optimiste table sur environ 806 dollars.

Aucun de ces scénarios ne nécessite un boom du marché immobilier. Ils exigent simplement que celui-ci cesse d’être en crise. Avec un ratio cours/bénéfice sur les douze prochains mois (NTM) d’environ 23 et un rendement de dividende de 2,7 %, Home Depot n’est pas bon marché en termes absolus, mais son action se négocie avec une décote significative par rapport à son propre multiple historique et bien en deçà de son niveau lorsque le marché immobilier fonctionnait normalement pour la dernière fois.

L’objectif moyen des analystes, situé autour de 370 dollars, laisse entrevoir un potentiel de hausse modeste à court terme, reflétant cette même tension : l’activité est excellente, le contexte est favorable, mais le catalyseur dépend de facteurs échappant au contrôle de la direction.

Faut-il investir dans The Home Depot, Inc. ?

Home Depot est l’un des détaillants de la plus haute qualité au monde, bénéficiant d’avantages concurrentiels durables, d’une génération de trésorerie constante et d’un bilan capable d’absorber le cycle actuel. L’argument d’investissement est simple : vous achetez une entreprise de premier ordre à une valorisation au plus bas et vous attendez la reprise du marché immobilier.

La seule véritable question est de savoir combien de temps durera cette attente. TIKR vous offre les outils nécessaires pour suivre les tendances des ventes comparables et les données sur les marges qui vous indiqueront quand le revirement se produira.

Consultez les prévisions de croissance et les objectifs de cours des analystes pour l’action Home Depot (c’est gratuit !) >>>

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les investisseurs milliardaires achètent afin de suivre les mouvements des grands investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez parmi plus de 100 000 actions mondiales, les portefeuilles des plus grands investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !