Points clés à retenir concernant l'action Mastercard en juillet 2026

- 29 analystes recommandent d’acheter l’action Mastercard, 9 autres prévoient une surperformance, contre seulement 2 qui conseillent de conserver le titre et aucun qui recommande de vendre. Il s’agit de l’un des écarts les plus marqués enregistrés par le titre au cours de l’année écoulée, et un objectif de cours moyen de 644 dollars implique un potentiel de hausse de 23 % par rapport au cours de clôture de 522 dollars.

- Le scénario central de TIKR prévoit que l’action Mastercard atteindra 948 dollars d’ici décembre 2030, soit un rendement total de 82 %, ou 14 % annualisé sur 4,5 ans.

- Coté bien en dessous de cette moyenne du marché malgré des résultats supérieurs aux prévisions sur tous les postes publiés au premier trimestre, le titre Mastercard semble sous-évalué au regard de la croissance de l’EBITDA que le marché sous-estime.

- Le directeur financier, Sachin Mehra, a indiqué lors de la conférence téléphonique du 1er juillet que les prévisions de chiffre d’affaires pour le deuxième trimestre se situaient dans la fourchette basse d’une croissance à deux chiffres, le conflit au Moyen-Orient ayant fait chuter la croissance des voyages transfrontaliers de 8 % à 2 % en l’espace de quatre semaines.

Ce que les résultats supérieurs aux attentes de Mastercard au premier trimestre cachent : un ralentissement des voyages transfrontaliers

Mastercard (MA) a enregistré un chiffre d’affaires de 8,40 milliards de dollars au premier trimestre 2026, dépassant de 2 % les estimations du marché (8,26 milliards de dollars) et affichant une croissance de 16 % en glissement annuel. L’EBITDA s’est établi à 5,41 milliards de dollars, soit une marge supérieure de 77 points de base au consensus, et le BPA ajusté a atteint 4,60 dollars contre une estimation de 4,41 dollars. Le résultat net a grimpé de 20 % en glissement annuel pour s’établir à 4,10 milliards de dollars.

Cette performance s'explique presque entièrement par les services à valeur ajoutée (SVA), et non par l'activité principale de réseau de cartes. Le PDG Michael Miebach a indiqué aux investisseurs lors de la conférence téléphonique sur les résultats du premier trimestre que le chiffre d'affaires des SVA avait progressé de 18 % à taux de change constant, sans aucune contribution des acquisitions, puisque l'entreprise avait déjà intégré l'acquisition de Recorded Future. Le directeur financier, Sachin Mehra, a confirmé que cette croissance était organique, en la comparant à la croissance de 22 % des services à valeur ajoutée enregistrée au quatrième trimestre, qui avait bénéficié d’un effet d’acquisition de 3 points.

Derrière ces résultats supérieurs aux attentes, les voyages transfrontaliers ont toutefois révélé une réalité différente. Le volume transfrontalier mondial a progressé de 13 % au premier trimestre, mais M. Mehra a détaillé ce ralentissement : la croissance est passée de 8 % au premier trimestre à seulement 2 % au cours des quatre premières semaines d’avril, en raison du conflit au Moyen-Orient, du calendrier de migration du portefeuille et du décalage entre le ramadan et Pâques, qui tombent désormais dans des trimestres différents. Mastercard estime qu’environ 6 % de son volume transfrontalier concerne le CCG et Israël combinés, en comptant à la fois l’exposition des émetteurs et celle des acquéreurs.

M. Miebach a plutôt profité de l’occasion pour mettre l’accent sur deux paris structurels. Mastercard renforce son partenariat « Agent Pay » avec OpenAI et a confirmé que la quasi-totalité des cartes de la marque Mastercard dans le monde sont désormais compatibles avec les paiements par agent.

Par ailleurs, l’acquisition prévue par la société de BVNK, une plateforme d’infrastructure de stablecoins, devrait être finalisée dans les deux prochains mois, ajoutant ainsi un modèle de revenus basé sur des points de base par volume à une activité dont les données TIKR montrent une accélération de l’EBITDA, même si les volumes de voyages marquent le pas.

Wall Street prévoit toujours une hausse de 23 % pour l’action Mastercard malgré les prévisions

29 des analystes couvrant l’action Mastercard la recommandent à l’achat, avec 9 recommandations supplémentaires de « surperformance » contre seulement 2 de « conservation », 2 sans opinion et aucune recommandation de « vente » : il s’agit de l’un des écarts les plus marqués enregistrés par le titre au cours de l’année écoulée. L’objectif moyen s’établit à 644 $, ce qui implique un potentiel de hausse de 23 % par rapport au cours de clôture de 522 $ du 1er juillet 2026.

Ce cours cible est resté globalement stable depuis mars 2026, alors même que le titre a subi une correction par rapport à son cours de clôture de 571 dollars en décembre, ce qui suggère que les modèles des analystes de Wall Street n’ont pas encore pleinement intégré la révision à la baisse des prévisions du deuxième trimestre signalée par Mehra lors de la conférence téléphonique du 1er juillet.

Wall Street prévoit une croissance de 13 % de l’EBITDA de Mastercard jusqu’à l’exercice 2027

L’EBITDA de Mastercard a atteint 5,41 milliards de dollars au cours du trimestre clos en mars 2026, en hausse de 18 % en glissement annuel, avant que les estimations prospectives de Wall Street ne soient revues à la baisse.

Les analystes tablent sur une croissance de l’EBITDA de 12 % pour le trimestre de juin 2026, puis de 13 % pour celui de septembre et de près de 15 % pour celui de décembre, une accélération séquentielle qui suppose que les perturbations au Moyen-Orient s’estompent, comme le prévoit le scénario de base de Mehra.

En conséquence, cette trajectoire repose sur le fait que les services à valeur ajoutée (VAS) continuent de progresser plus rapidement que le réseau principal, une dynamique identique à celle qui a caractérisé le premier trimestre. Toutefois, l’estimation de 12 % avancée par les analystes pour le trimestre de juin reste inférieure aux résultats enregistrés par Mastercard au premier trimestre, avant même de prendre en compte la résolution des conflits supposée dans les prévisions de M. Mehra. Si la guerre prend fin comme prévu et que les voyages transfrontaliers reprennent comme prévu, les estimations pour septembre et décembre pourraient s’avérer prudentes plutôt qu’ambitieuses.

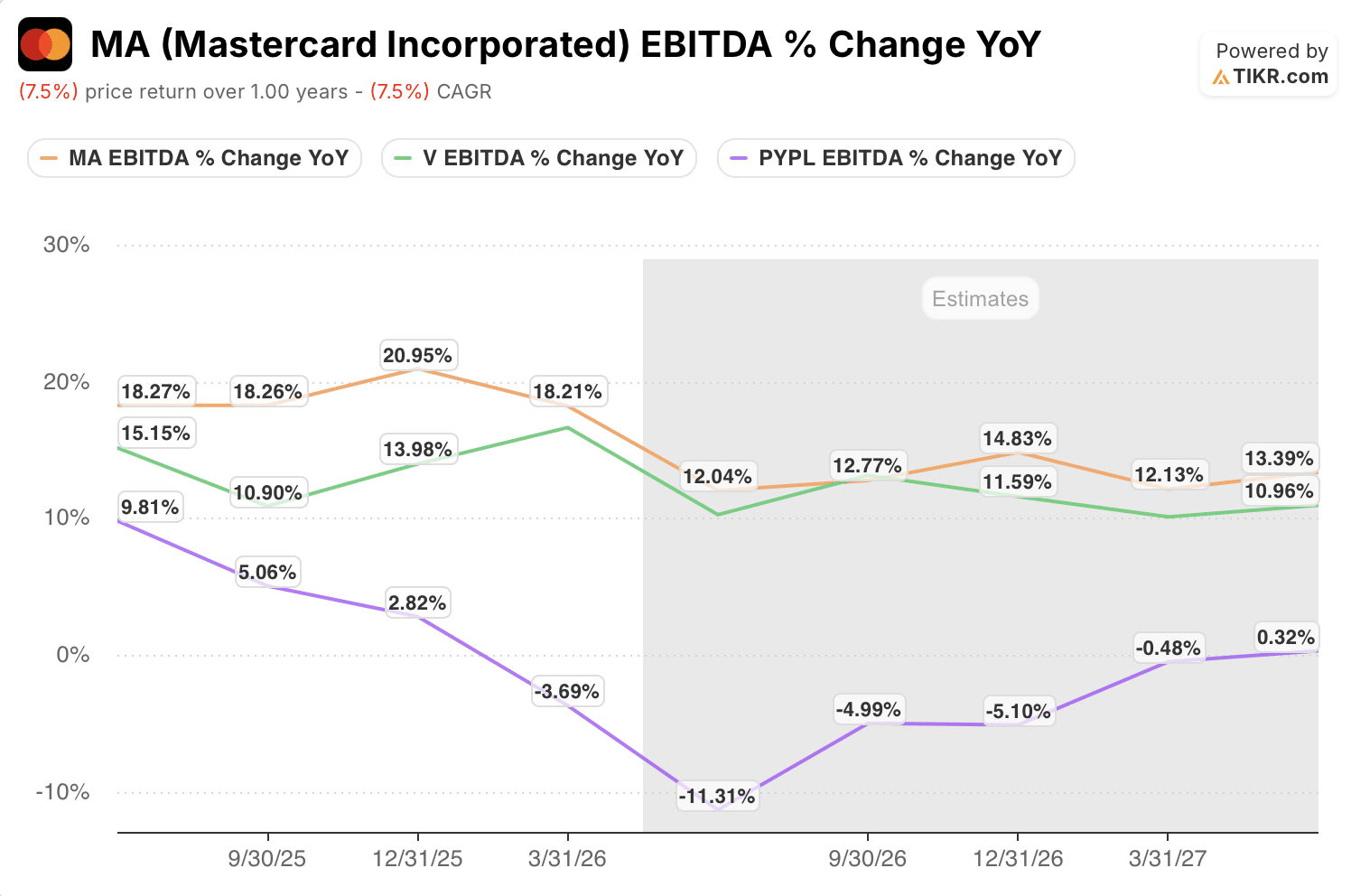

L’action Mastercard conserve son avance en matière de croissance de l’EBITDA par rapport à Visa et PayPal jusqu’en 2027

L’EBITDA de Mastercard a progressé de 18 % en glissement annuel au cours du trimestre clos en mars 2026, dépassant la fourchette de 11 à 14 % de Visa (V) et dépassant de loin celle de PayPal (PYPL), dont la croissance est passée de 10 % à -4 % sur la même période.

Les estimations prospectives indiquent que Mastercard et Visa convergeront vers une fourchette de 12 à 15 % jusqu’en 2027, tandis que PayPal atteindra son niveau le plus bas à -11 % en juin 2026 avant de remonter pour se stabiliser à peu près au même niveau d’ici mars 2027.

Mastercard aborde cette période de prévisions avec la plus forte croissance de l’EBITDA parmi les trois sociétés et conserve cet avantage même si l’écart avec Visa se réduit.

L’objectif de 948 $ fixé par TIKR pour l’action Mastercard reste valable si les paris sur Agentic et les stablecoins se concrétisent comme prévu

Le scénario central du modèle de TIKR valorise Mastercard à 948 dollars d’ici décembre 2030, ce qui implique un rendement total de 82 % par rapport au cours actuel de 522 dollars, soit 14 % annualisé sur 4,5 ans.

Ce profil de rendement dépasse le rendement annualisé de 7 % enregistré par Mastercard au cours des cinq dernières années, ce qui positionne les perspectives du titre comme une nouvelle accélération plutôt que comme une simple poursuite de la tendance récente.

Ce scénario repose sur le maintien des marges d’EBITDA à près de 64 %, un niveau que Mastercard a conservé jusqu’au premier trimestre 2026 malgré les difficultés liées aux transactions transfrontalières, tandis que les services à valeur ajoutée (VAS) continuent de croître à des taux à deux chiffres, indépendamment des volumes de voyages.

Si l’opération BVNK est finalisée dans les délais prévus et si le volume d’Agent Pay évolue comme le laisse entrevoir la généralisation quasi universelle de l’acceptation des cartes, le TCAC de 9 % des revenus (scénario central) intégré au modèle de TIKR pourrait bien s’avérer prudent.

Devriez-vous investir dans Mastercard Incorporated ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez la fiche de l’action Mastercard Incorporated et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer gratuitement une liste de surveillance pour suivre Mastercard Incorporated ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire n’est requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Accédez gratuitement aux outils professionnels pour analyser l’action MA sur TIKR →