Chiffres clés de l'action Credo

- Cours actuel : 271,95 $

- Cours cible (moyen) : environ 720 $

- Cours cible du marché : environ 270 $

- Rendement total potentiel : environ 165 %

- Rendement annualisé : environ 22 % par an

- Réaction aux résultats : +1,28 % (1er juin 2026)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

Credo Technology Group (CRDO) a clôturé à 271,95 $ le 30 juin, en hausse de 10,69 % en une seule séance. Cette progression s'inscrit dans la continuité d'un mois de juin solide, au cours duquel le titre a suscité une vague d'optimisme chez les analystes, notamment la BofA qui a relevé son objectif à environ 340 $ et Stifel à environ 350 $. Le titre se situe désormais près de son plus haut historique, en hausse d’environ 85 % depuis fin février, bien qu’il reste en dessous de son plus haut intrajournalier sur 52 semaines, à 308,67 $.

Cette remontée n’est pas l’initiative la plus révélatrice de Credo ce mois-ci. Le 1er juin, le jour même de la publication de ses résultats, le conseil d’administration a accordé au PDG Bill Brennan une prime en actions qui ne sera versée que si la taille de l’entreprise double approximativement. Les optimistes y voient une marque de conviction. Les pessimistes y voient une décision du conseil d’administration de lier les récompenses à une valorisation qui suppose déjà des années de croissance sans faille. La question à laquelle le marché ne peut pas encore répondre est de savoir si le premier objectif intégré à cette prime est un objectif ambitieux ou un calendrier à respecter. La réponse déterminera si la fourchette des 200 dollars est un plafond ou une étape.

Une rémunération qui ne prendra tout son sens que si le chiffre d’affaires double

Parallèlement à ses résultats, Credo a annoncé l’octroi ponctuel à M. Brennan d’un maximum de 1 437 000 actions ordinaires, sous la forme de PSU (unités d’actions restreintes liées à la performance, qui ne se convertissent en actions que si des objectifs prédéfinis sont atteints). Cette attribution est intégralement liée à la performance. Elle se divise en six tranches égales de 239 500 actions et s’étend jusqu’au 30 juin 2031, conformément au document 8-K déposé par la société.

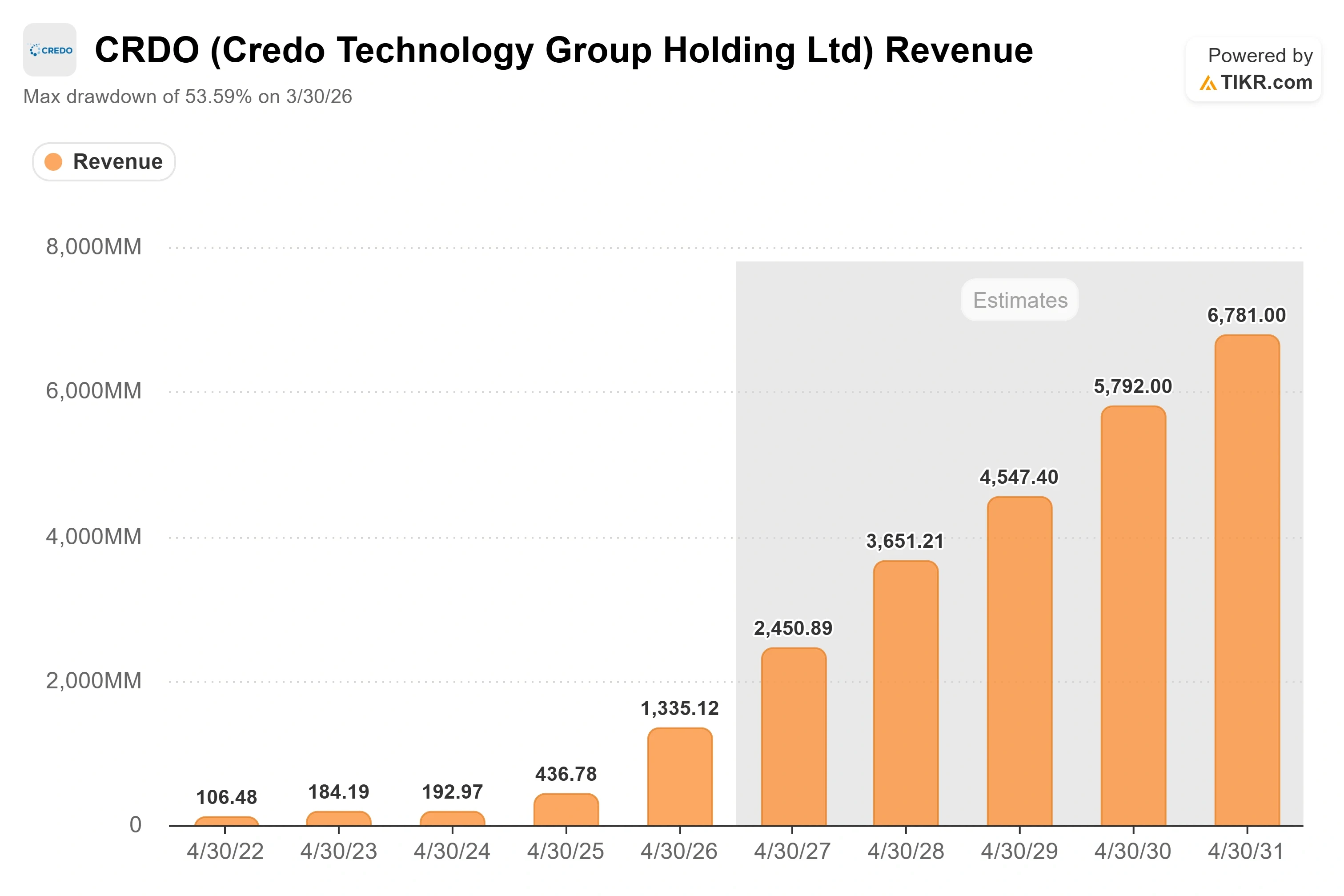

Ce sont les conditions à remplir qui font toute la différence. Les tranches sont débloquées en fonction d’objectifs de chiffre d’affaires allant de 2,5 milliards à 7,5 milliards de dollars, associés à des seuils de cours de l’action compris entre 244,70 et 489,40 dollars. La première tranche nécessite un chiffre d’affaires de 2,5 milliards de dollars et un cours de l’action de 244,70 dollars. Credo vient de publier un chiffre d’affaires d’environ 1,34 milliard de dollars pour l’exercice 2026 ; la première tranche à elle seule exige donc du PDG qu’il fasse presque doubler le chiffre d’affaires de l’entreprise. La tranche la plus élevée exige un chiffre d’affaires plus de cinq fois supérieur à celui d’aujourd’hui.

Cette structure mérite d’être lue attentivement. Le seuil le plus bas correspond exactement aux prévisions consensuelles pour l’entreprise d’ici un an ; le conseil d’administration ne se lance donc pas dans une utopie pour la première tranche. Le seuil de 244,70 dollars a déjà été franchi, le titre s’échangeant actuellement à 271,95 dollars. Ce n’est pas le cas du chiffre d’affaires, et c’est là que réside le débat.

Consultez les estimations historiques et prévisionnelles pour l’action Credo (c’est gratuit !) >>>

Pourquoi la direction pense pouvoir y parvenir

L’objectif de 2,5 milliards de dollars de chiffre d’affaires n’est pas sorti de nulle part. Le consensus prévoit déjà que Credo le franchira. Les données TIKR montrent que les analystes s’attendent à un chiffre d’affaires d’environ 2,45 milliards de dollars pour l’exercice 2027, en hausse d’environ 84 % par rapport à l’année précédente, ce qui place l’entreprise aux portes de la première tranche d’ici un an. Les prévisions de la direction vont dans le même sens, tablant sur une croissance du chiffre d’affaires supérieure à 80 % pour l’exercice 2027, avec un chiffre d’affaires prévisionnel pour le premier trimestre fiscal compris entre 465 et 475 millions de dollars.

Le moteur de ces chiffres repose sur deux éléments. Le premier concerne les câbles électriques actifs (AEC), de courts câbles en cuivre dotés de processeurs de signaux intégrés qui relient les GPU aux commutateurs à l’intérieur des baies d’IA. Lors de la conférence « Bank of America 2026 Global Technology Conference » qui s’est tenue le 4 juin, on a demandé à M. Brennan quand la demande en AEC atteindrait son pic. Sa réponse a été sans détour : « Je ne vois pas de pic. » Il a présenté la fiabilité comme le « fil conducteur » de l’entreprise, décrivant les AEC comme « 1 000 fois plus fiables que les composants optiques à laser » pour les liaisons sans redondance entre les GPU et le premier commutateur, où une seule défaillance peut paralyser tout un cluster. C’est grâce à cet argument de fiabilité que les AEC continuent de gagner des parts de marché, même alors que le secteur intègre de plus en plus de composants optiques.

Le deuxième volet concerne l’optique, qui connaît la croissance la plus rapide. M. Brennan a indiqué que trois gammes de produits optiques — les DSP optiques, les puces de photonique sur silicium et ZeroFlap Optics — franchiront chacune la barre des 100 millions de dollars et dépasseront ensemble les 600 millions de dollars au cours de l’exercice 2027. Credo a finalisé le 28 mai l’acquisition de DustPhotonics pour un montant d’environ 750 millions de dollars, intégrant ainsi en interne la photonique sur silicium (puces qui transmettent les données par la lumière). Le directeur financier Dan Fleming a souligné la structure de ce modèle lors de la même conférence, prévoyant une croissance des dépenses d’exploitation d’environ 50 % tandis que le chiffre d’affaires progressera de plus de 80 %, car « le modèle continue de générer des effets de levier ». C’est en faisant en sorte que le chiffre d’affaires dépasse les coûts que l’on transforme un objectif de 2,5 milliards de dollars en bénéfices, et pas seulement grâce à la taille de l’entreprise.

La valorisation qui fait débat

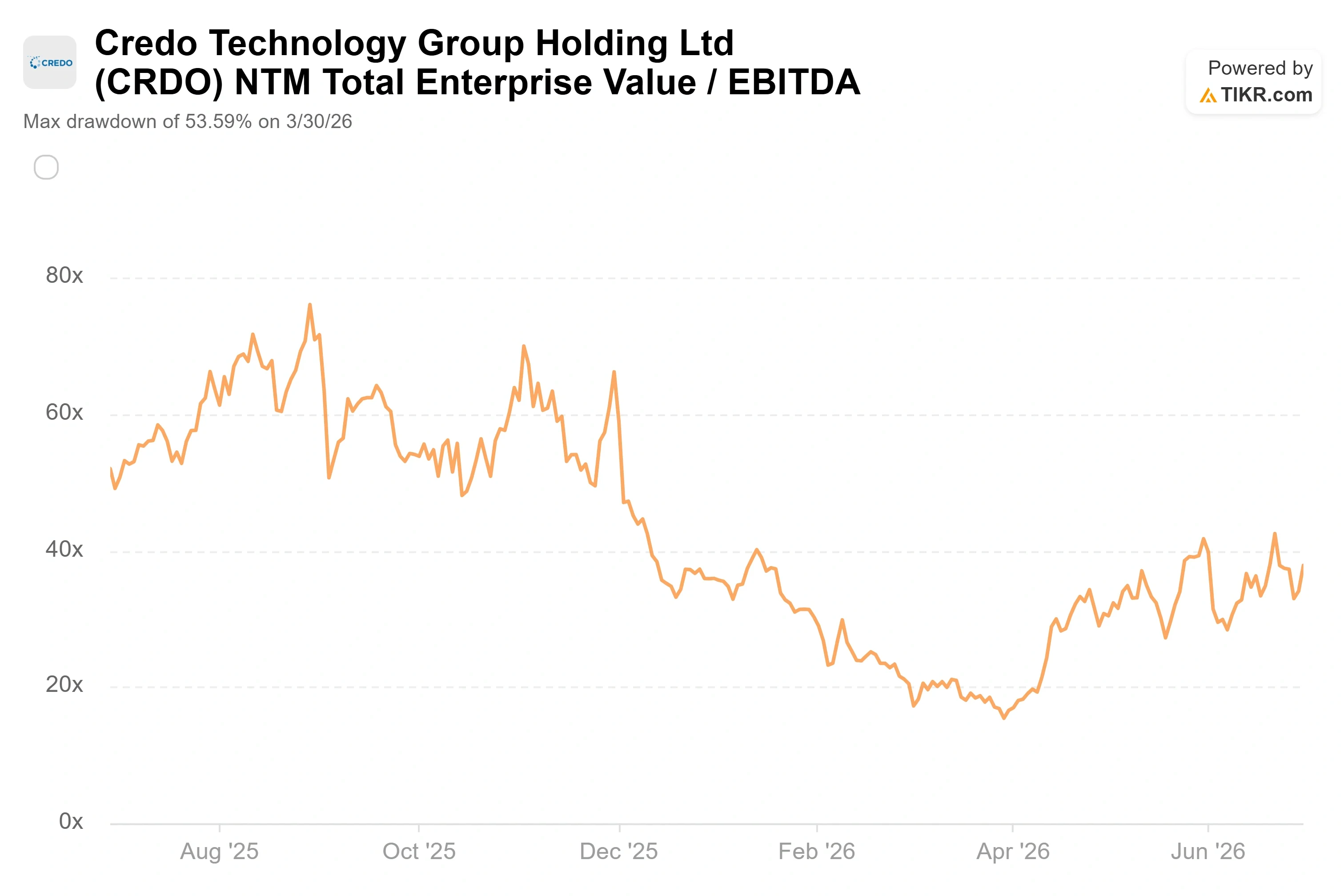

Les résultats de Credo ne font pas l’objet de débats. Le chiffre d’affaires de l’exercice 2026 a triplé pour atteindre environ 1,34 milliard de dollars, le résultat net non-GAAP a été multiplié par plus de cinq pour s’établir à environ 662 millions de dollars, et la société affiche un bilan avec une trésorerie nette positive. Le débat porte sur le cours de l’action. Credo se négocie à un ratio EV/EBITDA NTM (prochains douze mois) d’environ 38x et à environ 20x le chiffre d’affaires prévisionnel.

Par rapport à ses pairs, cela représente une prime évidente selon un indicateur et une légère surévaluation selon un autre. La moyenne du groupe de référence des semi-conducteurs se situe près de 35 fois l’EV/EBITDA prévisionnel ; le ratio d’environ 38 fois de Credo n’est donc que légèrement supérieur à celui du groupe. Mais Marvell, son principal concurrent dans le domaine de la connectivité, se négocie à près de 52x selon ce même indicateur, tandis que NVIDIA se situe près de 16x. Sur le chiffre d’affaires prévisionnel, le ratio d’environ 20x de Credo domine largement la moyenne du secteur, qui est proche de 12x. La prime est réelle, et sa justification repose presque entièrement sur la croissance. Le TCAC (taux de croissance annuel composé) du chiffre d’affaires prévisionnel sur deux ans de Credo, d’environ 65 %, est plus élevé que celui de n’importe quelle autre grande capitalisation du secteur. Une entreprise qui connaît une croissance aussi rapide tout en conservant des marges brutes de 68 % se voit attribuer un multiple plus élevé qu’une entreprise à croissance plus modérée.

Le risque se trouve au revers de cette même médaille. Un multiple fondé sur une croissance extraordinaire pénalise le moindre recul vers une croissance simplement solide. La montée en puissance est prévue pour le second semestre de l’exercice 2027, ce qui signifie qu’une partie de l’histoire n’est encore qu’une promesse. L’offre constitue l’autre point de tension. M. Brennan a signalé une pénurie imminente de capacité de production en 3 nanomètres pour la génération à 200 gigabits par voie, une contrainte à l’échelle du secteur qui pourrait limiter la rapidité avec laquelle Credo transforme la demande en produits livrés. Une action proche de son plus haut historique, au-dessus de l’objectif moyen des analystes, dispose d’une marge de manœuvre très réduite si la montée en puissance ou l’approvisionnement venait à faiblir au cours d’un trimestre.

Découvrez les performances de Credo par rapport à ses concurrents dans TIKR (c’est gratuit !) >>>

Analyse avancée du modèle TIKR

- Cours actuel : 271,95 $

- Cours cible (moyen) : ~720 $

- Rendement total potentiel : ~165 %

- Rendement annualisé : ~22 % / an

En se basant sur le scénario intermédiaire, le modèle de TIKR table sur un objectif de cours d’environ 720 $, un rendement total potentiel d’environ 165 % et un rendement annualisé d’environ 22 % par an sur les cinq prochaines années environ. Le scénario central constitue ici un point de référence fiable, car il s’appuie sur des données consensuelles plutôt que sur la trajectoire la plus optimiste, tout en offrant un rendement solide.

Deux moteurs de chiffre d’affaires sous-tendent le modèle. Le premier est la franchise AEC, qui se développe à mesure que les opérateurs « néocloud » rejoignent les hyperscalers dans l’adoption de liaisons en cuivre à haute fiabilité. Le second est le portefeuille optique : les gammes DSP, photonique sur silicium et ZeroFlap devraient dépasser les 600 millions de dollars au cours de l’exercice 2027. Le levier opérationnel est le moteur des marges : le chiffre d’affaires progresse plus rapidement que la croissance des charges d’exploitation (d’environ 50 %) prévue par la direction, ce qui pousse les marges nettes vers les 40 % supérieurs. Le principal risque réside dans la compression des multiples : avec un multiple d’environ 20 fois le chiffre d’affaires prévisionnel, tout ralentissement de la croissance du secteur optique pourrait affecter le titre plus durement que ne le laisserait supposer un simple résultat inférieur aux attentes. Le scénario haussier est une montée en puissance sans heurts du secteur optique, qui confirmerait les prévisions de plus de 600 millions de dollars et rendrait envisageables les scénarios les plus optimistes du modèle. Le scénario baissier est une montée en puissance qui s’étalerait jusqu’à la fin de l’exercice 2027, ce qui entraînerait une compression du multiple, tandis qu’un cours proche de son plus haut historique n’offre qu’une faible marge de sécurité.

Conclusion

La nouvelle rémunération des dirigeants a chiffré la manière dont la direction évalue son propre horizon de croissance : un chiffre d’affaires de 2,5 milliards de dollars constitue le premier seuil significatif. Le prochain point de contrôle sera le rapport du premier trimestre fiscal 2027 de Credo, prévu le 2 septembre 2026, avec un chiffre d’affaires prévisionnel compris entre 465 et 475 millions de dollars. Un bon résultat se traduirait par un chiffre d’affaires supérieur à 475 millions de dollars, des marges brutes se maintenant dans la fourchette haute des 60 %, et une direction présentant des chiffres concrets et précoces par rapport à l’objectif indicatif de 600 millions de dollars. Un mauvais scénario se traduirait par une révision à la baisse des prévisions de chiffre d’affaires, un recul de la marge vers le milieu de la fourchette des 60 %, ou des commentaires laissant entendre que la montée en puissance sera discrètement repoussée plus loin dans l’année. La première tranche de paiement nécessite un chiffre d’affaires de 2,5 milliards de dollars. Le mois de septembre vous indiquera si Credo est en bonne voie pour atteindre cet objectif dans les délais prévus ou si le conseil d’administration a fixé une barre que l’entreprise mettra plus de temps à franchir.

Faut-il investir dans Credo ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez Credo et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre Credo parallèlement à toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez Credo sur TIKR gratuitement →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des plus grands investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !