Chiffres clés de l'action Intel

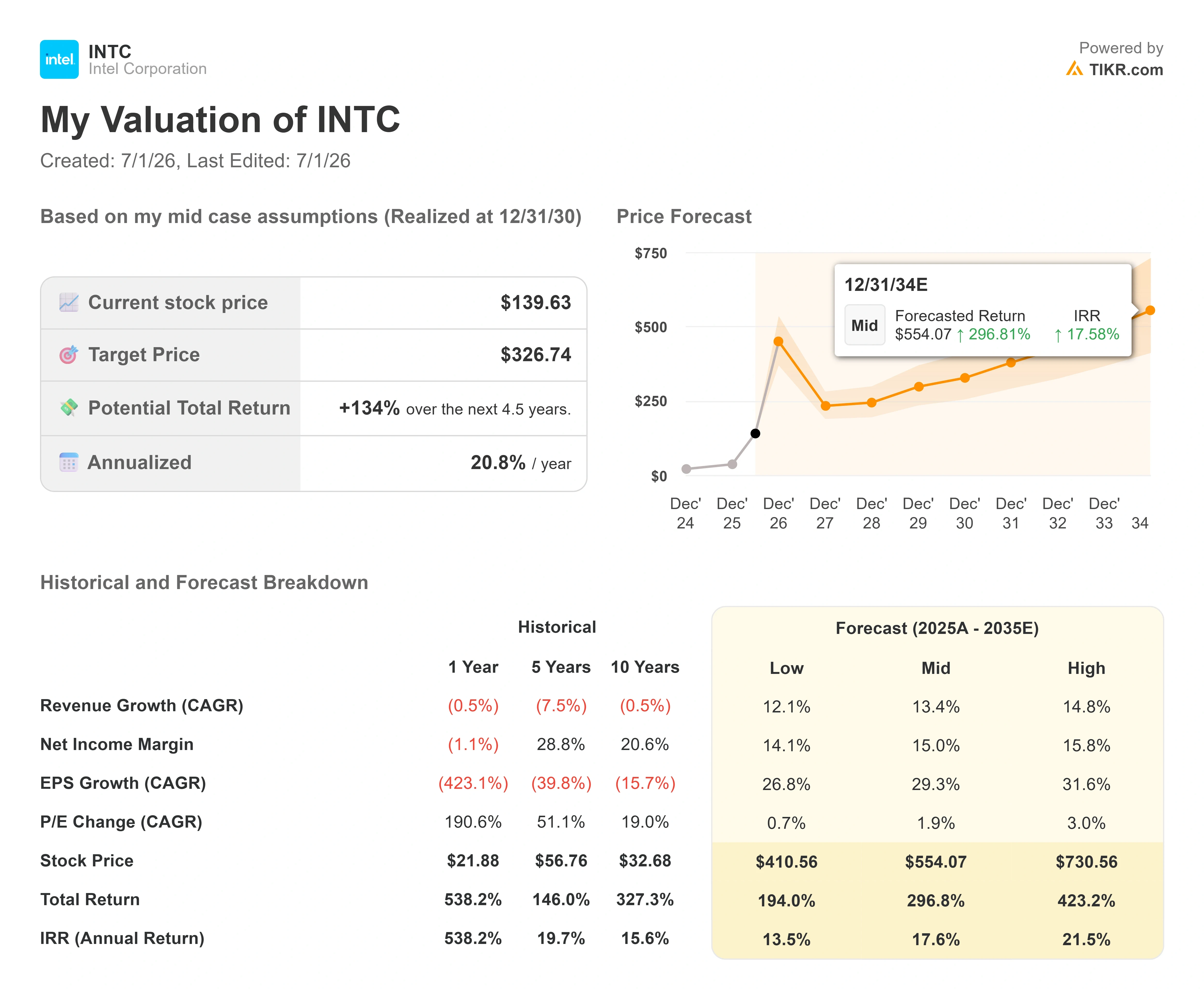

- Cours actuel : 139,63 $

- Cours cible (moyen) : environ 327 $

- Cours cible du marché : environ 99 $

- Rendement total potentiel : environ 134 %

- Taux de rendement interne annualisé : environ 21 % par an

- Réaction aux résultats : 23,60 % (24 avril 2026)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

Intel Corporation (INTC) a clôturé en hausse de 6,01 % à 139,63 dollars le 30 juin, son plus haut niveau depuis environ 25 ans, et pour une fois, cette hausse était moins liée à un fait divers qu’à une usine. Pendant la majeure partie de l’année 2026, le cours d’Intel a évolué au gré de la politique et des promesses : une rumeur d’accord avec Apple, une participation présumée du gouvernement, une série d’annonces de partenariats. Il était donc facile de considérer cette remontée comme un simple phénomène boursier. Ce qui a changé au cours de la seconde quinzaine de juin, c’est que ces rumeurs ont commencé à se concrétiser.

La preuve la plus importante est arrivée le 16 juin. Lors du symposium VLSI 2026, Intel Foundry a confirmé que le 18A-P, première amélioration des performances de son procédé de fabrication 18A, était entré en phase de production à risque, c’est-à-dire la phase pilote à faible volume précédant immédiatement la production à grande échelle. Selon le communiqué de presse d’Intel, ce nœud a d’abord respecté le calendrier prévu, offrant ainsi aux clients un an d’avance, et il offre des performances supérieures de 9 % à puissance égale. Pour une entreprise qui a longtemps été synonyme de retards, un nœud respectant le calendrier prévu fait la une, et non pas une simple note de bas de page.

Cette étape décisive redéfinit tout le débat. Les optimistes et les pessimistes ne se disputent plus pour savoir si Intel est en phase de redressement. Ils débattent désormais du rythme et du cours de l’action. L’action a progressé de plus de 250 % en 2026, elle se négocie près de son plus haut niveau depuis 25 ans, et l’objectif moyen de Wall Street se situe toujours autour de 99 dollars, soit environ 29 % en dessous du cours actuel. Cet écart est source de tension. Soit Wall Street est largement à la traîne par rapport à une entreprise qui est en train de prendre un tournant, soit le marché a déjà anticipé une reprise qui ne s’est pas encore traduite dans les bénéfices publiés. La question à laquelle le marché ne peut pas encore répondre est simple : une exécution dans les délais suffit-elle à justifier un cours que les analystes couvrant le titre refusent toujours d’approuver ?

Pourquoi la question de l’exécution prend soudain tout son sens

Si l’exécution compte plus que n’importe quelle transaction isolée, c’est parce que les marges d’Intel dépendent entièrement des rendements de production. Lorsque les rendements s’améliorent, un volume de chiffre d’affaires plus important passe par une base de coûts largement fixe. Lorsqu’ils baissent, c’est tout le modèle qui s’enlise. Ainsi, la déclaration la plus importante faite récemment par la direction ne concernait pas Apple. Elle concernait le calendrier de ces rendements, et elle a été formulée par le directeur financier.

S’exprimant lors de la conférence « Bank of America 2026 Global Technology Conference » le 2 juin, le directeur financier d’Intel, David Zinsner, a présenté aux investisseurs la feuille de route figurant dans les documents de relations investisseurs d’Intel et a déclaré que l’objectif de l’entreprise d’atteindre les rendements permettant de générer de solides marges avait été fixé pourfin de l’année 2027, avant d’ajouter une précision sur laquelle les investisseurs se penchent depuis lors. « Au vu des progrès que nous avons réalisés à ce jour, nous allons probablement avancer ces étapes d’au moins un trimestre, voire un peu plus », a déclaré M. Zinsner. Cela a son importance car les marges d’Intel dépendent des rendements ; ainsi, avancer les étapes clés en matière de rendement permet d’avancer le moment où la base de coûts fixes des usines commencera à jouer en faveur de l’entreprise plutôt qu’à son détriment. Il convient d’être précis quant à la portée de ces déclarations : M. Zinsner a indiqué que les étapes clés en matière de rendement étaient avancées, mais il a maintenu l’objectif de seuil de rentabilité d’Intel Foundry à la fin de l’année 2027, soulignant que la seule chose susceptible de le retarder serait un « succès encore plus fulgurant » et des dépenses consacrées à de nouvelles capacités. Selon les estimations de TIKR, le flux de trésorerie disponible sur les douze derniers mois (LTM) reste négatif ; le rythme de cette reprise des marges constitue donc le facteur déterminant de l’ensemble de la thèse.

M. Zinsner a également confirmé qu’Intel orientait son activité vers ce qu’il a appelé la « règle des 45 », c’est-à-dire que la croissance du chiffre d’affaires et la marge d’exploitation doivent totaliser 45. Il a présenté cela comme un objectif ambitieux à plusieurs ans, et non comme une promesse pour l’année prochaine. Mais cela indique clairement l’objectif que l’entreprise s’efforce d’atteindre : une croissance rentable, et non une croissance à tout prix. C’est un Intel différent de celui qui a passé une décennie à enregistrer une croissance de son chiffre d’affaires à un chiffre, dans le bas de la fourchette.

Le détail que la plupart des investisseurs ont négligé se trouve un cran plus loin. M. Zinsner a déclaré que le processus 14A de nouvelle génération d’Intel était déjà plus avancé que ne l’était le 18A au même stade de maturité. « Si l’on examine les indicateurs de rendement et de performance à ce stade de maturité du 14A par rapport à ceux du 18A au même moment, nous avons une longueur d’avance », a-t-il déclaré. Il a décrit le 14A comme une conception plus standard, conforme aux normes du secteur, qui devrait permettre de « réitérer » les leçons difficiles tirées du 18A. Si cela se confirme, cela signifie que la partie la plus douloureuse de la transition technologique d’Intel est peut-être derrière elle, et non devant elle.

Consultez les estimations historiques et prévisionnelles pour l’action Intel (c’est gratuit !) >>>

Les facteurs à l’origine de la flambée de juin

La hausse de juin n’était pas le fruit d’un seul événement. Il s’agissait d’une succession d’éléments. La production à risque du 18A-P a démarré le 16 juin. Deux jours plus tard, le 18 juin, l’action a bondi après que le président Trump a déclaré qu’Apple avait accepté de concevoir et de fabriquer des puces avec Intel aux États-Unis, bien qu’aucune des deux sociétés n’ait officiellement confirmé les termes de cet accord. Bank of America avait déjà relevé deux fois sa recommandation sur le titre, passant de « Sous-performance » à « Achat » au début du mois de juin avec un objectif de 135 dollars, puis avait revu cet objectif à la hausse à 160 dollars le 25 juin, tablant sur un marché des puces plus important d’ici 2030. Puis, le 30 juin, jour de la clôture en hausse de 6 %, l’analyste de Cantor Fitzgerald, C.J. Muse, a relevé son objectif de 90 à 150 dollars, invoquant le développement des infrastructures d’IA, tout en conservant une note « Neutre ».

Considérés dans leur ensemble, ces quatre événements expliquent la réévaluation du titre. Mais à y regarder de plus près, ils expliquent également le risque. Le partenariat avec Apple n’a toujours pas fait l’objet d’une annonce concernant les volumes, les montants en dollars ou le calendrier, et le 18A-P vient tout juste d’entrer en phase de production à risque, ce qui signifie que tout volume de puces destinées à Apple ne se concrétisera, de manière réaliste, qu’en 2027 ou plus tard. Le marché anticipe aujourd’hui des engagements qui, pour la plupart, n’ont pas encore été signés. Voilà en une phrase l’argument baissier, et c’est la raison pour laquelle l’objectif de Wall Street reste en deçà du cours actuel.

Où se situe réellement la valorisation ?

Intel n’est pas bon marché selon aucun critère conventionnel, et prétendre le contraire serait malhonnête. L’action se négocie à environ 36 fois l’EV/EBITDA sur les douze prochains mois (NTM), alors que la médiane de son groupe de référence est plus proche de 19, et son multiple cours/bénéfice NTM dépasse largement les trois chiffres, car les bénéfices ne font que commencer à se redresser après avoir atteint un niveau très bas. Si l’on compare Intel à ses pairs les plus souvent cités en termes de chiffre d’affaires, le tableau est plus nuancé. En termes de ratio valeur d’entreprise/ chiffre d’affaires sur les douze prochains mois (NTM), Intel se situe autour de 12x, ce qui est à peu près en ligne avec NVIDIA (environ 11x) et Broadcom (environ 13x), et bien au-dessus de Micron (environ 6x). Le marché n’évalue plus Intel comme un fabricant de puces en difficulté. Il l’évalue comme un acteur crédible dans les domaines de la fonderie et des infrastructures d’IA, ce qui correspond exactement à ce que souhaitaient les optimistes du « re-rating » et à ce dont se méfient les pessimistes.

La justification de cette prime repose sur une seule variable : la reprise des marges décrite par Zinsner se concrétisera-t-elle réellement ? Si les rendements des lignes 18A et 14A continuent de grimper et que le taux d’utilisation des usines augmente, la base des coûts fixes passera d’un frein à un facteur favorable, et le multiple EV/EBITDA actuellement élevé se réduira rapidement à mesure que les bénéfices rattraperont leur retard. Si les rendements stagnent ou si les pertes liées aux fonderies persistent, le cours de l’action reflète une reprise qui tardera à se concrétiser, et l’écart de 29 % par rapport à l’objectif des analystes se réduira dans le mauvais sens. Tout le dossier d’investissement repose sur cette bifurcation.

Découvrez les performances d’Intel par rapport à ses concurrents dans TIKR (c’est gratuit !) >>>

Analyse avancée du modèle TIKR

- Cours actuel : 139,63 $

- Cours cible (moyen) : ~327 $

- Rendement total potentiel : ~134 %

- Taux de rendement interne annualisé : ~21 % / an

En se basant sur le scénario central de TIKR, le modèle table sur un cours cible d’environ 327 $ d’ici fin 2030, ce qui implique un rendement total d’environ 134 % par rapport au cours actuel, soit environ 21 % annualisé sur une période d’environ 4,5 ans. Il s’agit du scénario central, choisi car il reflète une trajectoire de mise en œuvre crédible plutôt qu’un effondrement ou une explosion dans le meilleur des cas, et parce qu’il correspond au rythme d’amélioration de la rentabilité indiqué par la direction.

Les deux moteurs de la croissance du chiffre d’affaires sont les centres de données et l’IA, où la demande en processeurs pour serveurs dépasse l’offre à mesure que les charges de travail liées à l’IA passent de l’entraînement à l’inférence et au calcul agentique, ainsi qu’Intel Foundry, où les engagements des clients externes concernant les procédés 18A et 14A commencent à se traduire par un chiffre d’affaires lié aux plaquettes. Le moteur de la marge est le taux d’utilisation des usines : à mesure que les rendements des nœuds avancés augmentent et que les volumes remplissent les usines à coûts fixes d’Intel, la marge brute progresse. Le principal risque réside dans un retard de rendement ou de calendrier sur les processus 18A-P et 14A, ce qui repousserait le point d’inflexion de la marge au-delà de 2027 et maintiendrait les pertes de la fonderie dans les comptes plus longtemps que ce que le marché a anticipé.

Le scénario optimiste est que la mise en œuvre dans les délais du 18A-P prouve la viabilité de la feuille de route, que le 14A démarre sans heurts et qu’Intel soit réévalué en tant que fonderie américaine de référence, avec des marges à la hauteur. Le scénario pessimiste est que les engagements d’Apple et de Terafab ne soient pas signés, que les rendements soient décevants et qu’une action cotée près de son plus haut niveau depuis 25 ans perde la prime qu’elle avait acquise grâce à ces promesses.

Conclusion

Le prochain véritable test sera la publication des résultats du deuxième trimestre 2026, le 23 juillet. Il faudra surveiller la marge brute non-GAAP par rapport au niveau d’environ 39 % annoncé par Intel pour ce trimestre. Si elle se maintient à ce niveau ou au-dessus, cela signifiera que le scénario de rendement et de tarification décrit par Zinsner fonctionne, et que le commentaire « avancer d’au moins un trimestre » commencera à paraître prudent. En cas de baisse significative en dessous de ce seuil, le calendrier de redressement des marges sera repoussé, ce qu’un titre dont le cours est déjà aussi élevé ne peut en aucun cas absorber. L’autre élément à surveiller lors de cette conférence téléphonique est de savoir si l’une des annonces de partenariats faites en juin se concrétise enfin par des engagements de volume signés. Tant que ce n’est pas le cas, Intel reste une action dont la mise en œuvre est désormais réelle, mais dont le cours suppose toujours que le reste du scénario se déroulera comme prévu.

Faut-il investir dans Intel ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez la fiche d’Intel et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre Intel ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez Intel gratuitement sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !