Chiffres clés de l'action Seagate

- Cours actuel : 968,53 $

- Cours cible (moyen) : environ 2 770 $

- Cours cible du marché : environ 930 $

- Rendement total potentiel : environ 186 %

- Taux de rendement interne (TRI) annualisé : environ 30 % par an

- Réaction aux résultats : +11,10 % (28 avril 2026)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s’est-il passé ?

Seagate Technology Holdings (STX) s’est comporté comme deux actions différentes au cours de la dernière semaine de juin. Le 26 juin, le titre a chuté de 12 % en une seule séance, sous l’effet du dénouement des positions sur le stockage IA. Trois jours plus tard, le 29 juin, il a bondi de 7,63 % pour clôturer à 968,53 $, sa meilleure performance depuis des semaines. Rien n’avait changé au sein de l’entreprise entre-temps. Ce qui a changé, c’est que Wall Street a mis un nouveau chiffre sur la table.

Ce chiffre était de 1 600 $. Ce revirement est au cœur de l’actualité, et il laisse le débat sur l’action Seagate à l’horizon 2026 suspendu à une seule question délicate. Après une hausse de plus de 250 % cette année, un titre à 969 $ est-il encore bon marché, ou le marché fixe-t-il des objectifs de sommet au moment même où le cycle atteint son apogée ? Les optimistes voient une demande bien ancrée et des marges qui ne cessent de grimper. Les pessimistes voient un fabricant de matériel dont le cours représente près de 40 fois les bénéfices prévisionnels, un niveau que le marché n’a jamais atteint auparavant pour ce type d’activité. Les deux camps peuvent s’appuyer sur des preuves concrètes, et la publication des prochains résultats n’est prévue que dans plusieurs semaines.

L’objectif de 1 600 dollars qui a déclenché le rebond

Le catalyseur était précis. Le 29 juin, Ben Reitzes, analyste chez Melius Research, a lancé sa couverture de Seagate avec une recommandation « Achat » et un objectif de cours de 1 600 dollars, le plus élevé du marché. Son raisonnement s’appuyait directement sur la vague de ventes qui avait précédé cette annonce. Seagate et Western Digital avaient toutes deux chuté de plus de 20 % par rapport à leurs récents sommets, et pour un investisseur optimiste sur les infrastructures d’IA, a fait valoir Reitzes, ce recul constituait un point d’entrée plutôt qu’un signal d’alerte. Il estime que les marges brutes des disques durs (HDD), qui se situent actuellement autour de 50 %, pourraient dépasser les 65 % tant que la pénurie de stockage persistera. Cantor Fitzgerald a renforcé ce mouvement le jour même, en relevant son objectif de 1 000 à 1 300 dollars tout en conservant une recommandation « Surpondérer ».

Pourquoi c’est important : une hausse de 7,6 % suite à une note d’analyste, en l’absence de résultats financiers et d’actualités sur les produits, montre à quel point le cours de cette action est désormais étroitement lié au discours sur les infrastructures d’IA plutôt qu’à ses propres résultats trimestriels.

Cet optimisme ne repose pas uniquement sur l’enthousiasme des analystes. Il repose sur une visibilité dont la plupart des entreprises de matériel informatique ne bénéficient jamais. S’exprimant lors de la conférence « Bank of America 2026 Global Technology Conference » le 2 juin, le vice-président exécutif et directeur financier Gianluca Romano a décrit la situation de la demande avec une précision inhabituelle. « Pour les 4 à 5 prochains trimestres, nous disposons de commandes confirmées, chacune comportant une composition précise, un volume précis en exaoctets, un prix précis et un délai de livraison précis », a-t-il déclaré. Il s’agit d’un carnet de commandes, et non d’une prévision, qui couvre approximativement l’année à venir.

Consultez les estimations historiques et prévisionnelles pour l’action Seagate (c’est gratuit !) >>>

Pourquoi les fondamentaux continuent de donner raison aux optimistes

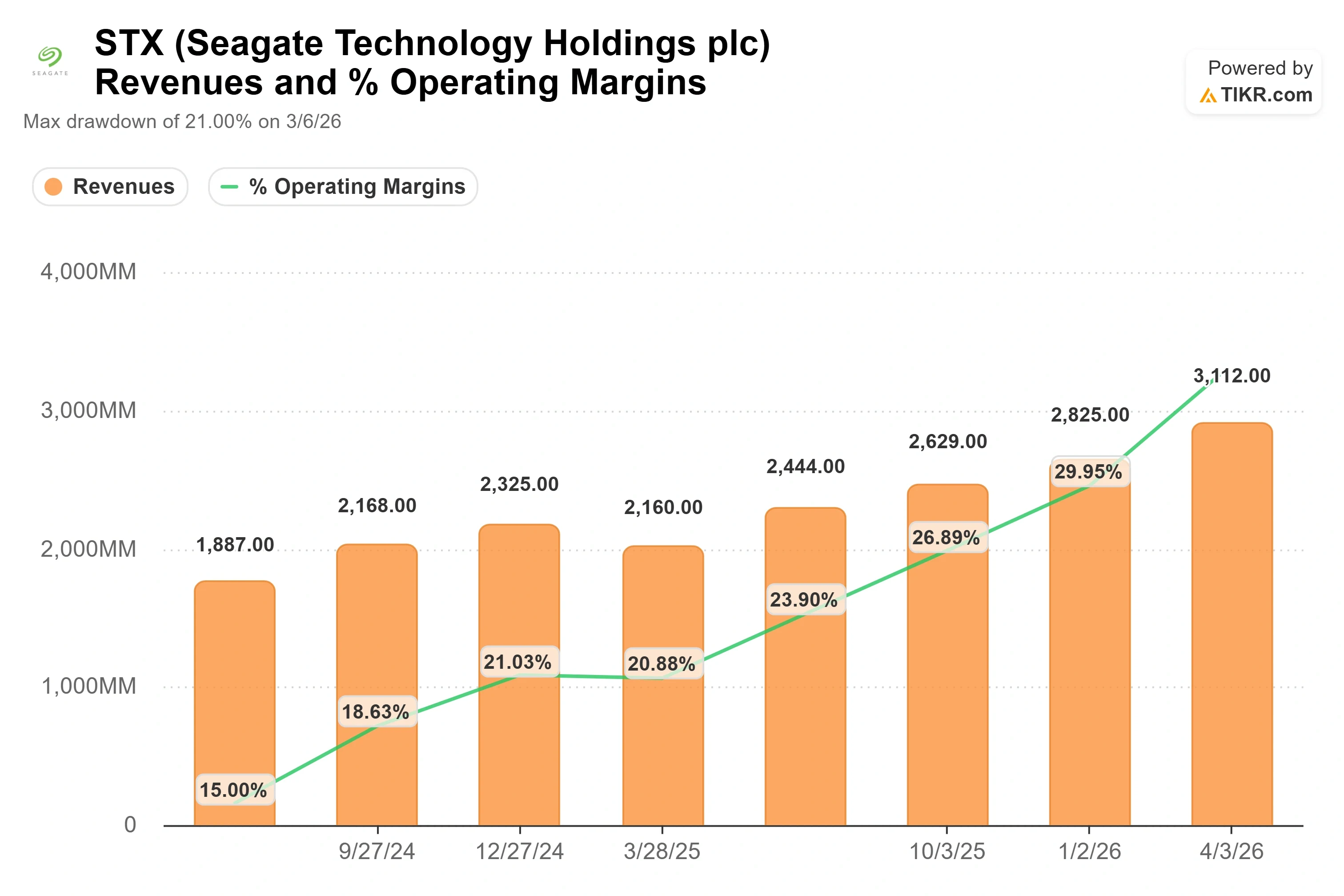

Le trimestre d’avril est celui sur lequel les analystes ne cessent de revenir. Seagate a annoncé un chiffre d’affaires de 3,11 milliards de dollars pour le troisième trimestre fiscal 2026, en hausse de 44 % en glissement annuel, et l’action a bondi de 11,10 % le 28 avril. Il s’agissait du quatrième résultat supérieur aux attentes d’affilée. Le résultat net s’est établi à 934 millions de dollars, dépassant de 15,76 % les estimations consensuelles, et la marge brute non conforme aux PCGR a atteint 47 %, un niveau que la société n’avait jamais maintenu avant ce cycle.

C’est précisément ce facteur qui donne à ce cycle un caractère structurel plutôt que conjoncturel. Seagate augmente le volume de données qu’elle peut livrer sans construire de nouvelles usines. Ses disques HAMR (enregistrement magnétique assisté par chaleur), qui permettent de stocker davantage de téraoctets sur chaque disque, permettent, à capacité de production inchangée, de produire environ 25 % d’exaoctets supplémentaires chaque année. M. Romano n’a pas mâché ses mots quant à la discipline qui sous-tend cette stratégie : le secteur fait preuve d’une « grande discipline dans la manière dont nous augmentons la capacité en exaoctets sans augmenter le nombre d’unités ». C’est là tout l’enjeu. Obtenir davantage de capacité à partir d’une même base de coûts, voilà comment la marge brute progresse trimestre après trimestre.

Selon la direction, la demande devance l’offre plutôt que de la rattraper. « La demande est probablement plus forte que ce à quoi nous nous attendions il y a un an ou six mois », a déclaré M. Romano à l’auditoire de la BofA. Environ 80 % de l’activité concerne désormais les centres de données, et la majeure partie de ce volume est couverte par des contrats. C’est sur la part non engagée que les prix peuvent encore réserver des surprises à la hausse, car, comme l’a souligné M. Romano, « la demande est bien supérieure à l’offre ».

Les raisons de la prudence à 969 dollars

Tout cela ne rend pas l’action bon marché, et c’est là l’autre volet du débat. Même après le récent recul, STX se négocie à un ratio EV/EBITDA sur les douze prochains mois (valeur d’entreprise par rapport au résultat avant intérêts, impôts, dépréciation et amortissement) d’environ 31x et à un ratio cours/bénéfice prévisionnel proche de 40x. Pour une entreprise de ce secteur, le marché a toujours été considéré comme cyclique, ce qui se traduit par des multiples élevés. Cette prime ne se justifie que si le cycle du stockage pour l’IA s’avère durable.

Tout le monde à Wall Street n’est pas convaincu que ce sera le cas. Le 22 juin, Fox Advisors a abaissé la note de Seagate à « Equal-Weight », avertissant que les anticipations concernant les prix des disques durs « pourraient devancer » les hausses probables. Voilà en une phrase l’argument baissier : le cours de l’action a déjà intégré des années de pouvoir de fixation des prix qui n’ont pas encore été comptabilisées. La situation concernant les initiés ajoute une petite note de prudence. Les initiés de Seagate ont vendu entre 108 et 113 millions de dollars d’actions au cours des trois mois clos en juin, sans en acheter aucune. Les ventes les plus récentes effectuées par des dirigeants, y compris celles du directeur financier en juin, étaient de petites transactions de « vente pour couverture » exécutées dans le cadre d’un plan 10b5-1 préétabli plutôt que des décisions discrétionnaires sur le titre ; ces opérations spécifiques n’ont donc que peu d’importance. L’absence totale d’achats par des initiés au cours d’une hausse historique est le fait le plus marquant.

Le panorama concurrentiel met clairement en lumière la question de la valorisation. Sur la base du ratio cours/bénéfice (P/E) sur les douze prochains mois (NTM), Seagate se situe autour de 40x, contre près de 41x pour Western Digital, son concurrent le plus proche dans le secteur des disques durs. Les deux leaders du stockage évoluent de concert, ce qui suggère que le marché reflète une thèse commune plutôt que de singulariser Seagate par un optimisme excessif. Le reste du secteur du matériel se situe bien en dessous : NetApp avoisine les 17x, Dell les 22x et Samsung les 6x. La prime par rapport à ce groupe plus large est réelle et tout à fait délibérée. Il s’agit d’un pari selon lequel le stockage n’est plus seulement du matériel, mais une infrastructure d’IA. Si ce pari s’avère juste, ce multiple est justifiable. Si les dépenses d’investissement dans l’hyperscale se stabilisent, cette prime s’effacera rapidement.

Découvrez les performances de Seagate par rapport à ses concurrents dans TIKR (c’est gratuit !) >>>

Analyse avancée du modèle TIKR

- Cours actuel : 968,53 $

- Cours cible (moyen) : ~2 770 $

- Rendement total potentiel : ~186 %

- Taux de rendement interne annualisé : environ 30 % par an

Cette analyse utilise le scénario intermédiaire du modèle TIKR, réalisé au 30 juin 2030, sur un horizon de quatre ans. Sur la base de ces hypothèses, la juste valeur s’établit à près de 2 770 $, bien au-dessus de tous les objectifs actuels du marché, pour un rendement total d’environ 186 % et un TRI annualisé d’environ 30 %.

Deux facteurs tirent la ligne de chiffre d’affaires. Le premier est la croissance en exaoctets issue de la feuille de route HAMR, les disques basés sur la technologie Mozaic passant de 40 téraoctets à 50, ce qui soutient un TCAC du chiffre d’affaires dans le scénario central d’environ 22 %. Le second est la tarification des volumes non engagés, pour lesquels la demande dépasse l’offre, ce qui permet à Seagate d’appliquer des hausses de prix mesurées en plus de la base contractuelle. Le moteur de la marge est l’effet de levier opérationnel sur une base de coûts unitaires structurellement stable, ce qui porte la marge bénéficiaire nette dans le scénario central à environ 43 %. Le principal risque réside dans un cycle macroéconomique qui réduirait les dépenses d’investissement des entreprises hyperscale, seul facteur externe que M. Romano a identifié comme susceptible de briser cette tendance.

Le scénario optimiste est que la demande soutenue par les commandes et les gains de densité se renforcent mutuellement pendant des années, et que l’action justifie sa prime. Le scénario pessimiste est que les dépenses en IA se stabilisent, que la discipline tarifaire s’effrite et qu’un multiple de 30 fois l’EBITDA se résorbe rapidement. La large fourchette du modèle, allant d’un scénario bas bien en deçà du scénario médian à un scénario haut bien au-delà, reflète exactement l’importance de cette variable unique.

Conclusion

Le chiffre à surveiller est la marge brute, et la date à retenir est celle de la publication des résultats du quatrième trimestre fiscal 2026, prévue vers le 16 juillet 2026. Seagate a affiché une marge brute non-GAAP de 47 % au cours du trimestre d’avril. Reitzes parie que ce chiffre évoluera vers 65 % au fil du temps, et toute la thèse des 1 600 dollars repose sur le fait que cette trajectoire soit réelle et non pas simplement une aspiration. Une marge brute du quatrième trimestre se maintenant à 47 % ou au-dessus, avec une direction réaffirmant la visibilité des commandes jusqu’à l’exercice 2028, confirmerait le scénario de croissance structurelle et justifierait le multiple de valorisation élevé. Une baisse de la marge par rapport au trimestre précédent, ou tout affaiblissement des commentaires sur le carnet de commandes, donnerait aux baissiers de Fox Advisors la preuve que les cours ont pris de l’avance sur la réalité. À 969 dollars, le cours de l’action reflète le premier scénario. C’est fin juillet que les investisseurs sauront lequel des deux se concrétisera.

Faut-il investir dans Seagate ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez le profil de Seagate et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre Seagate ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire n’est requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez Seagate gratuitement sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !