Points clés à retenir concernant l'action Synopsys en juin 2026

- Les analystes attribuent à l’action Synopsys 13 recommandations « acheter », 6 « conserver » et 1 « sous-performance », avec un objectif de cours moyen de 564 dollars, ce qui implique un potentiel de hausse d’environ 24 % par rapport au cours actuel de 454 dollars.

- Le scénario central de TIKR valorise Synopsys à environ 827 dollars d’ici octobre 2030, ce qui implique un rendement total d’environ 82 %, soit environ 15 % par an.

- L’action Synopsys semble sous-évaluée à ses niveaux actuels, les marges d’EBITDA s’améliorant de trimestre en trimestre jusqu’à l’exercice 2027, la discipline en matière de coûts imposée par Elliott accélérant la réalisation des synergies avant la date prévue.

- Synopsys a relevé ses prévisions de BPA non-GAAP pour l’ensemble de l’exercice 2026 à un point médian de 14,76 $, suite à des résultats supérieurs aux attentes au deuxième trimestre en termes de chiffre d’affaires (2,276 milliards de dollars contre 2,25 milliards estimés), de la marge d’exploitation et du BPA ajusté (3,35 $ contre 3,15 $ estimés).

L'action Synopsys dépasse les prévisions du deuxième trimestre en termes de chiffre d'affaires et de BPA, puis relève ses prévisions pour l'ensemble des indicateurs

Synopsys (SNPS), leader dans les logiciels d’automatisation de la conception électronique (EDA), la propriété intellectuelle (IP) en semi-conducteurs et la simulation multiphysique, a publié ses résultats du deuxième trimestre de l’exercice 2026, qui ont dépassé les prévisions sur tous les indicateurs clés et ont entraîné une révision à la hausse des prévisions annuelles concernant le chiffre d’affaires, la marge d’exploitation, le BPA et le flux de trésorerie disponible.

Ces résultats supérieurs aux prévisions ont été généralisés : le chiffre d’affaires s’est établi à 2,276 milliards de dollars contre une estimation de 2,25 milliards, le BPA ajusté de 3,35 dollars a dépassé de près de 6 % l’estimation consensuelle de 3,15 dollars, et la marge d’exploitation non-GAAP a atteint 39,5 %.

Au-delà des chiffres clés, le segment Design Automation a généré environ 1,822 milliard de dollars de chiffre d’affaires, l’EDA enregistrant une croissance légèrement supérieure à 8 % en glissement annuel, les hyperscalers ayant intensifié leurs charges de travail de vérification assistée par matériel pour la conception de puces d’IA complexes.

Le signal le plus important concerne la propriété intellectuelle (IP). Le chiffre d’affaires lié à la propriété intellectuelle de conception a atteint 454 millions de dollars au deuxième trimestre, en baisse d’environ 6 % en glissement annuel mais en hausse de 12 % par rapport au creux du premier trimestre, Synopsys faisant évoluer ses contrats « custom-on-top » (COT) avec les hyperscalers vers un modèle de redevance d’utilisationassorti de redevances, plutôt que vers une structure traditionnelle de licence unique.

Le jour même de la publication des résultats, le PDG Sassine Ghazi a abordé directement la question de la demande lors de la conférence téléphonique sur les résultats du deuxième trimestre: « L’IA fait croître la demande en semi-conducteurs, la diversité architecturale et la complexité tant des puces que des systèmes qu’elles alimentent, ce qui stimule la demande pour l’ensemble de notre portefeuille. »

Mais l’événement le plus marquant est l’accord de coopération conclu avec Elliott Investment Management, qui a permis l’arrivée de Jesse Cohn, associé gérant, au conseil d’administration à compter du 1er juin et a accéléré la réalisation des 400 millions de dollars de synergies de coûts liées à l’intégration d’Ansys, dont environ la moitié devrait désormais être concrétisée d’ici la fin de l’exercice fiscal.

Les prévisions pour l’ensemble de l’exercice 2026 tablent désormais sur un chiffre d’affaires compris entre 9,625 milliards et 9,705 milliards de dollars, une marge d’exploitation non-GAAP de 41 % en valeur médiane, un BPA non-GAAP compris entre 14,72 et 14,80 dollars, et un flux de trésorerie disponible d’environ 2 milliards de dollars.

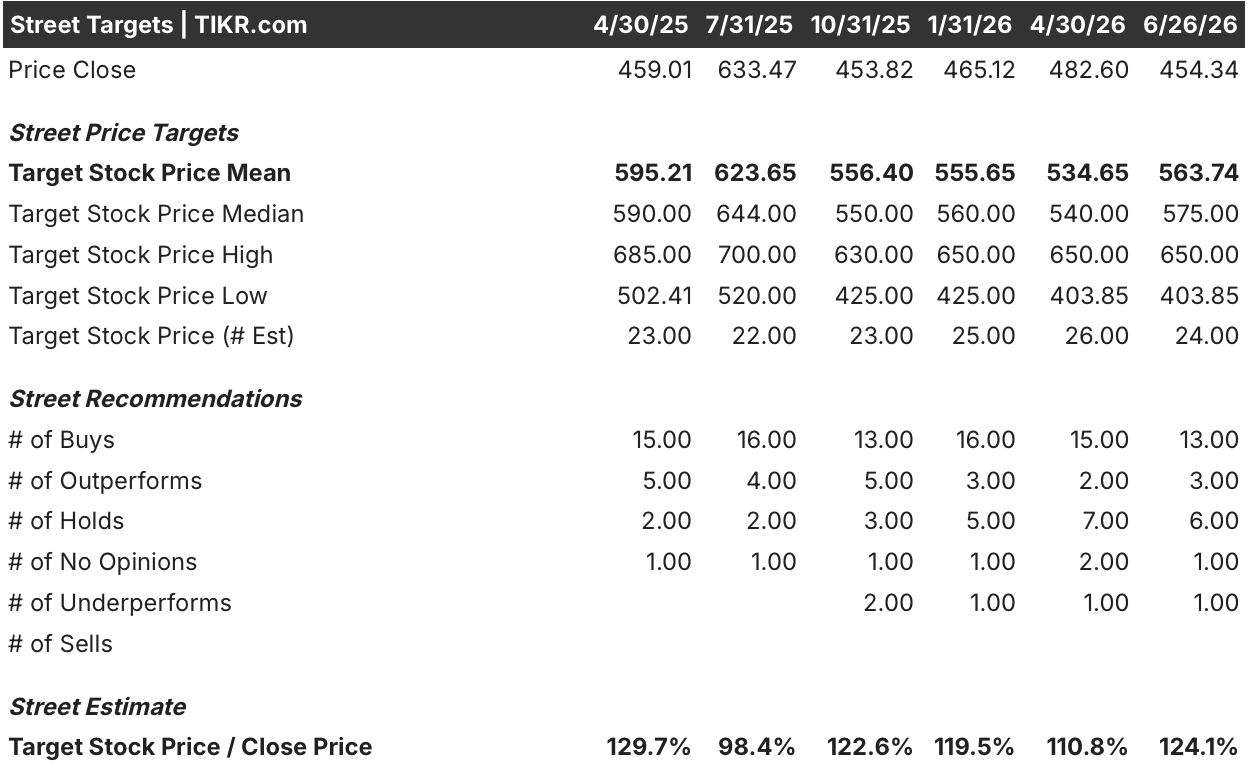

Wall Street attribue la note « Achat » à l’action Synopsys, avec un objectif de cours moyen laissant entrevoir un potentiel de hausse de 24 %

Wall Street attribue à l’action Synopsys une recommandation « Achat », avec 13 recommandations équivalentes à « Achat », 6 « Ne pas vendre » et 1 « Sous-performance » parmi les 24 analystes couvrant le titre au 26 juin 2026.

L’objectif de cours moyen s’établit à 564 $, ce qui implique un potentiel de hausse d’environ 24 % par rapport au cours actuel de 454 $, la médiane s’établissant à 575 $ et l’objectif le plus élevé à 650 $. À la suite des résultats du deuxième trimestre, JPMorgan a qualifié les prévisions de prudentes, renforçant ainsi la tendance à l’achat déjà observée, malgré la sous-performance du titre par rapport à la hausse enregistrée par le Nasdaq depuis le début de l’année.

Wall Street s'attend à ce que les marges d'EBITDA de l'action Synopsys dépassent les 48 % d'ici le début de l'exercice 2027

Synopsys a enregistré au deuxième trimestre de l’exercice 2026 un EBITDA d’environ 0,95 milliard de dollars, soit une marge de 41,9 %, en hausse par rapport aux 38,4 % du trimestre précédent. Ce chiffre du deuxième trimestre marquait déjà une progression significative de la rentabilité opérationnelle à la suite de l’acquisition d’Ansys, et le consensus s’attend à ce que cette progression se poursuive sans interruption.

Pour le troisième trimestre de l’exercice 2026, les analystes estiment l’EBITDA à environ 1,03 milliard de dollars, ce qui implique une marge d’environ 42 %, les estimations pour le quatrième trimestre de l’exercice 2026 s’élevant à environ 1,12 milliard de dollars avec une marge proche de 44 %. Cette trajectoire reflète à la fois l’accélération des synergies liées à l’intégration d’Ansys et une discipline plus stricte en matière de coûts au sein de l’entité fusionnée, la direction confirmant qu’environ la moitié des synergies engagées seront réalisées d’ici la fin de l’exercice.

Les perspectives à plus long terme se précisent encore davantage. D’ici le premier trimestre de l’exercice 2027, le consensus table sur un EBITDA d’environ 1,28 milliard de dollars, ce qui implique une marge d’environ 49 %, un niveau qui permettrait à la rentabilité opérationnelle de Synopsys d’atteindre la marge opérationnelle non-GAAP de l’ordre de 45 % que la société s’est fixée comme objectif et qu’Elliott a poussé à accélérer.

La question en suspens que les analystes attendent de voir se résoudre : le modèle de monétisation de la propriété intellectuelle basé sur des redevances et les licences EDA basées sur la consommation pour les flux de travail « agentic », tous deux signalés par la direction comme des points d’inflexion émergents, permettront-ils de remporter des contrats ayant un impact significatif sur le chiffre d’affaires de l’exercice 2027 avant la Journée des investisseurs du 30 septembre ?

L’action Synopsys surpasse Cadence en termes de croissance de l’EBITDA tandis que Keysight s’essouffle

Synopsys devance ses concurrents en termes de croissance de l’EBITDA en glissement annuel, affichant 47 % au deuxième trimestre de l’exercice 2026, contre 28 % pour Cadence Design Systems (CDNS) et 69 % pour Keysight Technologies (KEYS), la forte hausse de Keysight étant due à une base de comparaison favorable plutôt qu’à une accélération structurelle.

Les perspectives pour l’avenir creusent encore davantage l’écart. Le consensus table sur une croissance de l’EBITDA de SNPS d’environ 45 % au troisième trimestre de l’exercice 2026, contre environ 28 % pour Cadence, tandis que Keysight devrait connaître un retour brutal à la normale pour s’établir à un taux à un chiffre bas d’ici l’exercice 2027.

Pour les investisseurs, cela signifie que l’action Synopsys bénéficie d’une expansion de l’EBITDA tirée par Ansys à un rythme qu’aucun de ses concurrents ne peut égaler sur le plan structurel pendant toute la période de prévision.

L’objectif de cours de 827 $ fixé par TIKR pour l’action SNPS reste valable si la trajectoire des marges atteint le milieu des 40

Le scénario central de TIKR valorise Synopsys à environ 827 dollars d’ici octobre 2030, ce qui implique un rendement total d’environ 82 % par rapport au cours actuel de 454 dollars, soit environ 15 % en taux annualisé.

Ce rendement nécessite un scénario d’expansion active des marges : le scénario central table sur une croissance annuelle du chiffre d’affaires d’environ 11 % et sur une progression des marges bénéficiaires nettes jusqu’à environ 32 %.

La Journée des investisseurs du 30 septembre, au cours de laquelle la direction s’est engagée à présenter le cadre de monétisation des redevances et le modèle financier à long terme, constituera le catalyseur qui confirmera ou remettra en cause ce scénario.

Faut-il investir dans Synopsys, Inc. ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez l’action Synopsys et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer gratuitement une liste de surveillance pour suivre l’action Synopsys ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Accédez gratuitement à des outils professionnels pour analyser l’action SNPS sur TIKR →