Points clés à retenir concernant l'action Marriott en juin 2026

- Les analystes attribuent à l'action Marriott 11 recommandations « acheter », 12 « conserver », 2 « vendre » et 1 « sous-performance », avec un objectif de cours moyen d'environ 381 dollars, ce qui implique un potentiel de hausse d'environ 1 % par rapport au cours actuel de 377 dollars.

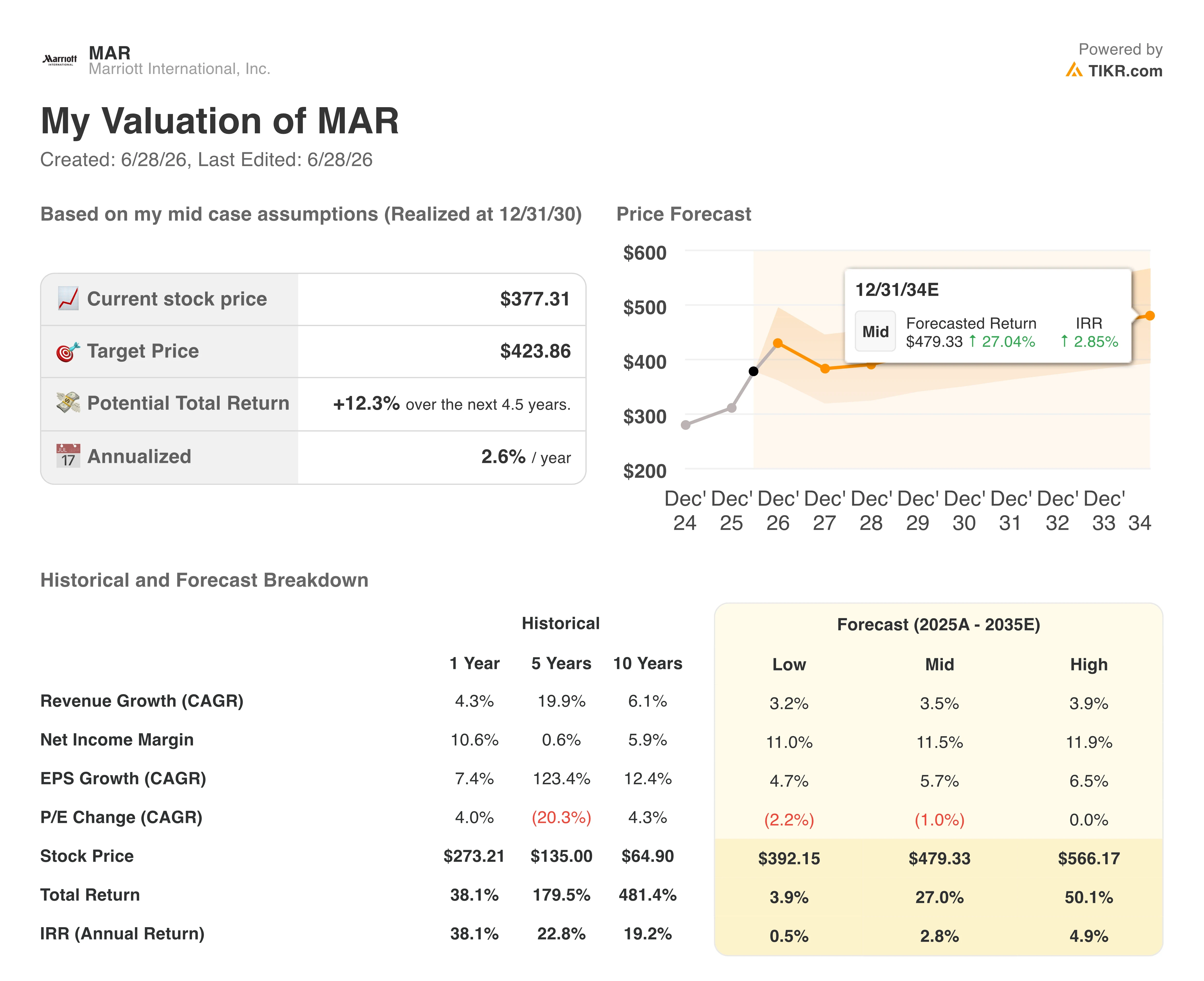

- Le scénario central de TIKR valorise Marriott à environ 424 dollars d’ici décembre 2030, ce qui implique un rendement total d’environ 12 %, soit environ 3 % par an.

- Au premier trimestre 2026, le chiffre d’affaires brut issu des commissions a progressé de 12 % en glissement annuel pour atteindre 1,43 milliard de dollars, porté par une hausse de 37 % des commissions sur les cartes de crédit co-marquées et un bond de plus de 70 % des commissions liées à l’exploitation de marques résidentielles, ces deux chiffres dépassant les prévisions antérieures.

La forte hausse des revenus issus des commissions de Marriott au premier trimestre dépasse les estimations, mais un effet négatif de 125 points de base au Moyen-Orient assombrit les perspectives pour l’ensemble de l’année

Marriott International (MAR) a publié le 6 mai ses résultats du premier trimestre 2026, qui ont dépassé les attentes sur tous les principaux indicateurs, avec un chiffre d’affaires mondial par chambre disponible (RevPAR, l’indicateur clé de la demande dans le secteur hôtelier) en hausse de 4,2 % et l’EBITDA ajusté en progression de 15 % en glissement annuel à 1,4 milliard de dollars, contre une estimation des analystes de 1,3 milliard de dollars.

Ces résultats supérieurs aux prévisions ne sont pas uniquement dus aux chambres ou au taux d’occupation. Ce sont les revenus issus des commissions, source de revenus structurellement plus importante pour le modèle « asset-light » de Marriott, qui ont joué un rôle déterminant.

Cette croissance provient d’une combinaison de sources allant au-delà du RevPAR. Le chiffre d’affaires brut total issu des commissions a atteint 1,43 milliard de dollars, en hausse de 12 % par rapport à l’année précédente, les commissions sur les cartes de crédit co-marquées ayant bondi de 37 % et celles liées à l’utilisation de la marque dans le secteur résidentiel ayant grimpé de plus de 70 %. Il s’agit de sources de revenus récurrentes et à forte marge, peu exposées aux fluctuations du taux d’occupation par nuit, et toutes deux ont dépassé les prévisions.

La directrice financière, Jennifer Mason, s’est directement exprimée sur les sources de cette performance supérieure aux prévisions lors de laconférence téléphonique sur les résultats du premier trimestre, et a clairement mis en avant cette diversification : « Le chiffre d’affaires brut total issu des commissions a augmenté de 12 % en glissement annuel pour atteindre 1,43 milliard de dollars, reflétant la hausse du RevPAR, la croissance du nombre de chambres, une augmentation de 37 % des commissions sur les cartes de crédit co-marquées et une hausse de plus de 70 % des commissions liées à l’image de marque des résidences. » Cette évolution structurelle de la composition des revenus, en faveur des cartes de crédit et des résidences de marque, est importante pour la manière dont les investisseurs devront interpréter les marges d’EBITDA à l’avenir.

Pour autant, le trimestre n’a pas été sans tensions. Un conflit au Moyen-Orient, qui s’est intensifié fin février lorsque les États-Unis et Israël ont frappé l’Iran, a perturbé les flux de voyageurs et pesé sur les établissements Marriott de la région. Le RevPAR au Moyen-Orient a chuté de plus de 30 % pour le seul mois de mars, et la direction a indiqué que le deuxième trimestre serait le plus durement touché, le RevPAR dans la région devant reculer d’environ 50 %. La société estime que le conflit pèsera sur la croissance mondiale du RevPAR sur l’ensemble de l’année à hauteur de 100 à 125 points de base.

Malgré tout, cette baisse a été compensée aux deux extrémités du spectre de qualité. Le RevPAR du segment luxe a progressé de près de 7 % aux États-Unis et au Canada, tandis que celui du segment « select-service », qui avait reculé de plus de 1 % au quatrième trimestre 2025, a rebondi pour afficher une croissance de 3,5 % au premier trimestre.

La direction a souligné que ce rebond reflète en partie le fait que les consommateurs se tournent vers des destinations nationales et accessibles en voiture, un phénomène favorisé par des remboursements d’impôts plus élevés et une croissance de l’offre aux États-Unis à un niveau historiquement bas. La Coupe du monde, qui débutera le 11 juin, devrait ajouter 30 à 35 points de base au RevPAR mondial sur l’ensemble de l’année.

Par ailleurs, Marriott a franchi une étape importante en juin en inaugurant son 10 000e établissement, un JW Marriott en Inde, tandis que son portefeuille mondial de projets en cours a atteint un record de près de 618 000 chambres, en hausse de plus de 5 % par rapport à l’année précédente.

Le verdict partagé de Wall Street sur l’action Marriott laisse peu de marge de hausse par rapport au consensus

La répartition actuelle des notations de Wall Street sur l’action Marriott, à la fin juin 2026, penche davantage vers la prudence que vers la conviction, avec 11 recommandations d’achat contre 12 de « conserver » et 2 notations négatives parmi les 25 analystes couvrant le titre.

Wall Street table sur une croissance de l’EBITDA de l’action Marriott d’environ 9 % pour l’ensemble de l’année 2026

Au premier trimestre 2026, Marriott a affiché un EBITDA de 1,4 milliard de dollars, en hausse d’environ 15 % par rapport à l’année précédente, dépassant de près de 6 % les estimations des analystes, qui s’élevaient à 1,32 milliard de dollars. Les marges d’EBITDA ont atteint 21,0 %, en hausse de 158 points de base par rapport à la même période de l’année précédente.

Pour le deuxième trimestre 2026, les analystes tablent sur un EBITDA d’environ 1,54 milliard de dollars, en hausse d’environ 9 % en glissement annuel, alors même que ce trimestre devrait subir le plus fort impact lié au Moyen-Orient. La direction a donné des prévisions concernant l’EBITDA ajusté pour l’ensemble de l’année, le situant entre environ 5,88 et 5,97 milliards de dollars, soit une croissance de 9 % à 11 %, ce que reflètent globalement les estimations prévisionnelles des analystes pour le second semestre de 2026.

À l’horizon 2027, les estimations prospectives concernant l’EBITDA continuent de tabler sur une stabilité de la marge autour de 21 %, soutenue par la réorientation de la composition des revenus de commissions vers des revenus à plus forte marge issus des cartes de crédit et de l’activité de marque résidentielle, partiellement contrebalancée par l’effet négatif des frais de gestion incitatifs (IMF) lié à la sous-performance au Moyen-Orient. Les marges d’EBITDA devraient s’établir à environ 21,5 % au deuxième trimestre 2026 et à 21,4 % au troisième trimestre 2026.

La question qui reste en suspens pour le second semestre est de savoir si la renégociation des contrats de cartes de crédit avec Visa, Chase et American Express — qui, selon la direction, progresse bien et devrait aboutir dans le courant de l’année 2026 — se traduira par une hausse significative des commissions avant la fin de l’année, ou si l’impact principal sur les résultats se fera entièrement sentir en 2027.

La croissance de l’EBITDA de Marriott a devancé celle de ses concurrents au premier trimestre 2026, mais Hilton comble son retard d’ici 2027

Marriott a affiché la plus forte croissance de l’EBITDA parmi son groupe de trois pairs au premier trimestre 2026, avec environ 15 % en glissement annuel, devançant celle de Hilton (HLT) d’environ 13 % et la contraction d’Hyatt (H) d’environ 3 % au cours du même trimestre.

À l’horizon des prévisions, cet écart se réduit. La croissance de l’EBITDA de Hilton devrait dépasser celle de Marriott d’ici le premier trimestre 2027, avec environ 12 % contre environ 8 %, un renversement de tendance qui affaiblit les fondements de la prime de valorisation actuelle de Marriott à l’approche du cycle de renégociation des contrats de cartes de crédit.

L’objectif de cours de 424 $ fixé par TIKR pour l’action MAR reste valable si les revenus des commissions et les conversions du pipeline se concrétisent en 2027

Le scénario central de TIKR valorise Marriott à environ 424 $ d’ici décembre 2030, ce qui implique un rendement total d’environ 12 % par rapport au cours actuel d’environ 377 $, soit environ 3 % annualisé sur 4,5 ans.

Pour une entreprise de l’envergure mondiale de Marriott, ce rendement annualisé est inférieur à ce qu’exigent la plupart des investisseurs axés sur la croissance, ce qui indique que le marché évalue l’action avec précision plutôt que de la sous-estimer.

La trajectoire vers les 424 dollars s’appuie sur ce que le premier trimestre a déjà démontré : un modèle de revenus de commissions dont la croissance a dépassé celle du RevPAR, avec des commissions brutes en hausse de 12 % pour une progression de 4,2 % du RevPAR, portées par les commissions sur les cartes de crédit et les revenus liés aux marques résidentielles, qui bénéficient de marges structurellement plus élevées que les revenus par nuitée. Les renégociations en cours concernant les cartes de crédit avec Visa, Chase et American Express, que la direction prévoit de conclure plus tard en 2026, constituent le catalyseur le plus significatif non encore pris en compte dans le cours d’ici à la date de réalisation.

Faut-il investir dans Marriott International, Inc. ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez la fiche de l’action Marriott International et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer gratuitement une liste de surveillance pour suivre Marriott International ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous faire votre propre opinion.

Accédez gratuitement aux outils professionnels pour analyser l’action MAR sur TIKR →