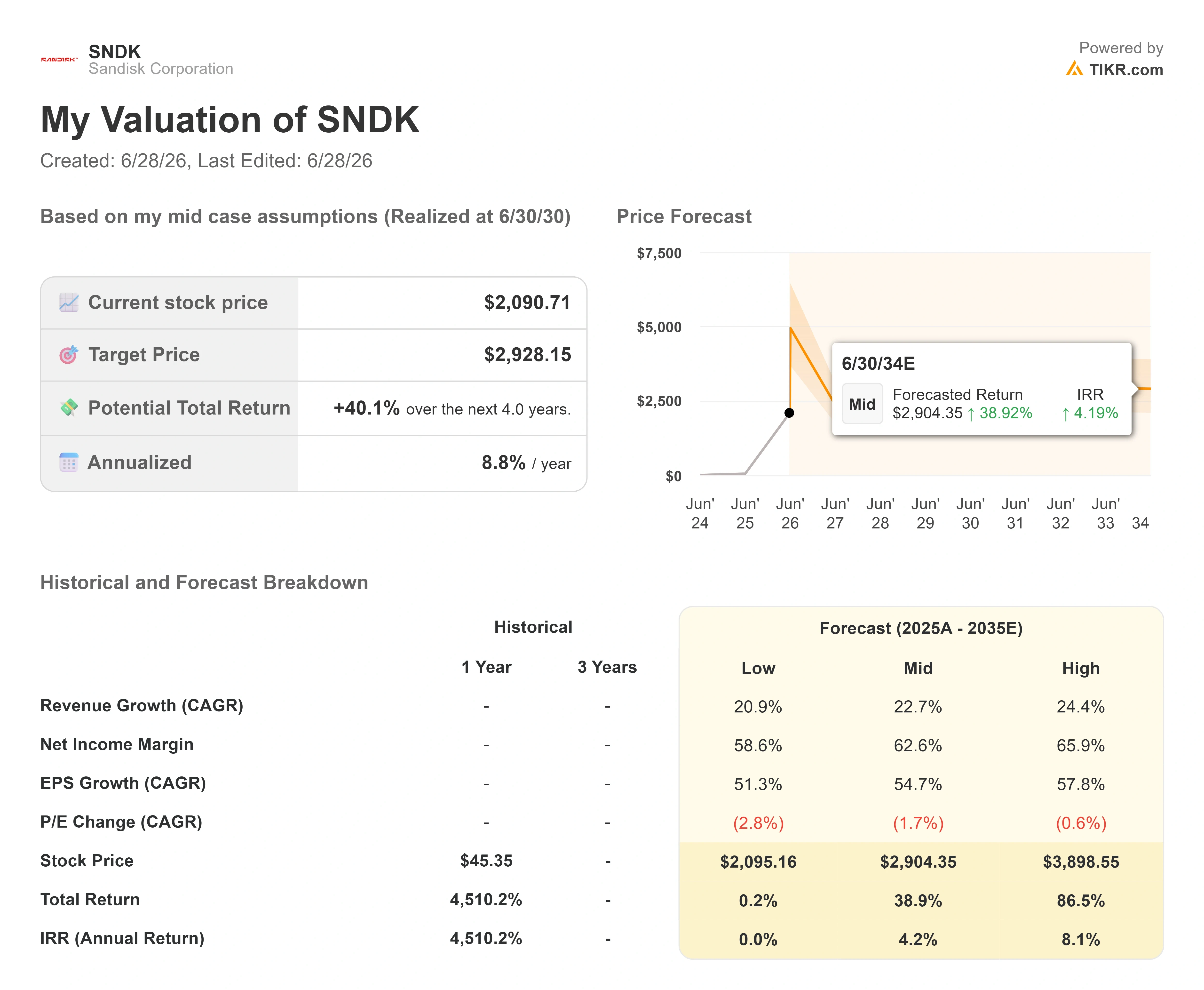

Chiffres clés de l'action SanDisk

- Cours actuel : 2 090,71 $

- Cours cible (moyen) : environ 2 930 $

- Cours cible du marché : environ 1 850 $

- Rendement total potentiel : environ 40 %

- Taux de rendement interne annualisé : environ 9 % par an

- Réaction aux résultats : 8,25 % (30 avril 2026)

- Perdes maximales : 31,34 % (3 décembre 2025)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

Sandisk (SNDK) vient de rappeler brutalement aux investisseurs ce qu’une action du secteur de la mémoire peut faire à la baisse. Le titre a clôturé le 26 juin 2026 à 2 090,71 $, en baisse de 10,46 % sur la journée, soit une chute de 244,29 $ qui a effacé en quelques heures des semaines de gains. Il ne s'est rien passé au sein de l'entreprise. La vague de ventes était due au sentiment du marché, et non à un seul chiffre décevant en provenance de Milpitas.

Cet écart entre le cours de l’action et la réalité de l’entreprise est au cœur du débat actuel. Il s’agit d’une société dont le cours est passé d’environ 40 dollars à plus de 2 000 dollars en l’espace d’environ 16 mois, ce qui en fait l’action la plus performante du S&P 500 en 2026. Les optimistes y voient un fabricant de mémoires flash NAND – c’est-à-dire les puces qui stockent les données dans les téléphones, les disques durs et les serveurs d’IA – au cœur d’un développement de l’IA qui est loin d’être achevé. Les pessimistes y voient une activité réputée cyclique dont le cours est fixé comme si ce cycle n’existait plus. Le marché ne peut pas encore répondre à la seule question qui compte : les prix élevés de la mémoire NAND constituent-ils la nouvelle norme, ou le sommet d’un nouveau boom ?

La direction de SanDisk a consacré une récente conférence à tenter de répondre précisément à cette question.

Ce que la direction a déclaré aux investisseurs lors de la conférence Mizuho

Lors de la Mizuho Technology Conference du 9 juin 2026, le PDG David Goeckeler a fait valoir que ce cycle était différent, sans pour autant éluder les difficultés passées du secteur. Lorsqu’on lui a demandé comment il comptait convaincre les investisseurs que « cette fois-ci, c’est différent » alors que le marché de la NAND a toujours été en proie à des fluctuations cycliques, M. Goeckeler n’a pas prétendu que ce scepticisme était injustifié. « Il y a tellement de séquelles, et l’histoire est si longue », a-t-il déclaré. Sa réponse n’était pas une promesse. C’était une méthode : « Il suffit de continuer à marquer des points. » Ce ton est important, car il montre que la direction sait que la charge de la preuve lui incombe, et non aux sceptiques.

Cette confiance repose sur un changement dans la stratégie commerciale de SanDisk. Le directeur financier, Luis Visoso, a décrit une nouvelle structure contractuelle qui fixe un plancher et un plafond de prix pour certains accords, afin qu’aucune des deux parties ne soit lésée en cas de fluctuations du marché. « Même dans les fourchettes de prix les plus basses, les marges nous satisfont », a déclaré M. Visoso, ajoutant que ces marges restaient conformes aux prévisions du quatrième trimestre. M. Goeckeler a été très clair sur ce que ces contrats ne sont pas : « Nous n’échangeons pas la durée contre le prix. » L’argument de vente repose sur la continuité de l’approvisionnement, et non sur une remise pour un engagement à long terme. Si cela se confirme, cela s’attaque précisément à ce qui a maintenu les multiples des actions NAND à un niveau bas pendant des années : la volatilité.

C’est là le lien entre une déclaration faite lors d’une conférence et le cours de l’action. SanDisk a annoncé pour le troisième trimestre de l’exercice 2026 un chiffre d’affaires de 5,95 milliards de dollars, en hausse de 251 % par rapport à l’année précédente, avec une marge brute de 78,4 % et un BPA ajusté de 23,41 dollars, tous ces chiffres étant largement supérieurs aux estimations. La société a signé cinq contrats d’approvisionnement pluriannuels, annoncé un programme de rachat d’actions de 6 milliards de dollars et prolongé jusqu’en 2034 sa coentreprise de fabrication avec Kioxia, son partenaire de production japonais de longue date. La direction a également confirmé avoir atteint son objectif de trésorerie nette, et le bilan affiche désormais une dette nette sur les douze derniers mois (LTM) de -3,53 milliards de dollars. Il s’agit là de liquidités réelles, et non d’une prévision.

Pourquoi le cours de l’action a-t-il tout de même chuté ?

Si l’activité est aussi solide, pourquoi ce recul de 10 % en une journée ? Parce que la vague de ventes ne concernait pas Sandisk. Le 23 juin 2026, un krach historique des valeurs sud-coréennes du secteur des puces électroniques, avec des baisses de plus de 12 % pour SK Hynix et Samsung et un recul d’environ 10 % de l’indice KOSPI, a entraîné tout le secteur de la mémoire à la baisse. Sandisk, en tant qu’acteur exclusivement spécialisé dans la technologie NAND, sans activité dans la DRAM ou la mémoire à haut débit pour amortir le choc, a été le fer de lance de la baisse aux États-Unis. La chute du 26 juin s’est accompagnée de prises de bénéfices et d’une nouvelle inquiétude : des informations selon lesquelles OpenAI pourrait reporter son introduction en bourse à 2027 ont refroidi le sentiment sur l’ensemble du secteur de l’IA.

Une menace structurelle se profile également à l’horizon. SK Hynix, le deuxième fabricant mondial de puces mémoire, a déposé une demande visant à lever jusqu’à 29 milliards de dollars via une cotation au Nasdaq de ses American Depositary Receipts (ADR), des certificats permettant aux actions d’une société étrangère d’être négociées sur une bourse américaine, la cotation devant débuter le 10 juillet 2026, selon le dossier déposé par la société auprès de la SEC et rapporté par CNBC. Pour SanDisk, cette cotation représente une menace directe pour sa prime de rareté. SanDisk a en effet été l’un des seuls moyens directs pour les fonds américains de s’exposer au secteur de la mémoire pour l’IA. SK Hynix, qui détient environ 57 % du marché de la mémoire à haute bande passante, offrirait à ces fonds une alternative plus importante et plus diversifiée, disponible juste à côté.

Consultez les estimations historiques et prévisionnelles pour l’action SanDisk (c’est gratuit !) >>>

Une valorisation qui ne fait pas l’unanimité

Voici ce qui complique le diagnostic de bulle. Après la chute, SanDisk se négocie à environ 9 fois l’EV/EBITDA sur les 12 prochains mois et à un PER sur les résultats passés proche de 70, une répartition qui résume tout le débat. Sur la base des bénéfices prévisionnels, l’action n’est pas chère. Sur la base des bénéfices passés, elle semble surévaluée. Le hic, c’est que l’objectif de cours consensuel des analystes se situe désormais en dessous du cours actuel de l’action ; le marché prévoit donc, en moyenne, une baisse à partir de ce niveau. Le risque ne réside pas dans les multiples de valorisation. Il réside dans la pérennité de l’« E », c’est-à-dire dans la capacité de ces marges record à résister la prochaine fois que l’offre rattrapera la demande.

La comparaison avec les concurrents met ce point en évidence. Sur la page « Concurrents de TIKR », Sandisk se négocie à environ 9x l’EV/EBITDA sur les douze prochains mois, contre environ 25x pour Western Digital, son ancienne société mère, et moins de 4x pour Samsung. Sandisk se situe ainsi entre un WDC nettement plus cher et un Samsung moins cher, structuré en conglomérat. La décote par rapport à Western Digital est difficile à justifier sur la seule base des fondamentaux, compte tenu de la croissance plus rapide de Sandisk et de ses marges à court terme plus solides. Cet écart suggère que le marché ne récompense pas la croissance de Sandisk à sa juste valeur. Un réel doute plane quant à la durée de cette période faste. Les optimistes voient dans cette décote une opportunité. Les pessimistes y voient la confirmation que le marché a raison de s’inquiéter.

Les avis des analystes sont partagés alors que le titre a progressé. Les données de TIKR montrent que 22 analystes couvrent le titre, avec 15 recommandations « Achat », 3 « Surperformance », 3 « Ne pas vendre » et 1 « Sous-performance », mais l’objectif moyen se situe autour de 1 850 dollars, soit environ 12 % en dessous du cours actuel. En d’autres termes, l’analyste moyen prévoit une baisse à partir de ce niveau. L’objectif le plus optimiste du marché s’élève à 3 250 dollars, une valeur aberrante que le titre ne pourrait atteindre qu’en cas de cycle haussier soutenu du marché de la mémoire pour l’IA. Cet écart, entre une moyenne inférieure au cours actuel et un sommet proche de 3 250 dollars, montre que les professionnels sont aussi divisés que le reste des acteurs du marché. Joseph Moore, analyste chez Morgan Stanley, après avoir rencontré la direction la semaine du 21 juin, a qualifié la transition vers la NAND pilotée par l’IA de « réévaluation fondamentale », arguant que les clients du cloud achètent en fonction des capacités et de la disponibilité, et non du prix, ce qui modifie complètement la dynamique de négociation, selon TheStreet.

Découvrez les performances de SanDisk par rapport à ses concurrents dans TIKR (c’est gratuit !) >>>

Analyse avancée du modèle TIKR

- Cours actuel : 2 090,71 $

- Cours cible (moyen) : ~2 930 $

- Rendement total potentiel : environ 40 % au cours des quatre prochaines années

- Taux de rendement interne (TRI) annualisé : environ 9 % par an

Deux facteurs sont les principaux moteurs du chiffre d’affaires. Le premier est la croissance des centres de données : selon la direction, la demande en SSD d’entreprise et les charges de travail liées à l’IA font de ce segment le plus grand marché final de SanDisk. Le second est le passage à des contrats d’approvisionnement pluriannuels, ce qui améliore la visibilité sur le chiffre d’affaires et lisse la courbe de croissance du volume de bits, qui se situe entre 15 % et 20 % par an. Le moteur de la marge est la structure tarifaire décrite par Visoso, dans laquelle des prix planchers contractuels maintiennent la rentabilité même en cas de baisse des prix spot de la mémoire NAND.

Le principal risque est le plus ancien du secteur : une augmentation simultanée des capacités de production chez SanDisk, Samsung et SK Hynix, qui inonderait le marché et ferait s’effondrer les prix. Le scénario optimiste est que la demande liée à l’IA allonge structurellement ce cycle, et que SanDisk, fort d’une trésorerie nette, progresse vers le scénario haut de gamme proche de 3 900 $. Le scénario pessimiste est que la mémoire NAND se comporte comme elle l’a toujours fait, que les prix s’effondrent et que le multiple se comprime rapidement.

Conclusion

Le prochain véritable test aura lieu le 10 juillet, lorsque SK Hynix fera son entrée au Nasdaq. Il faudra observer comment SanDisk se comporte dans les jours entourant cette cotation. Si le titre résiste à la nouvelle concurrence pour les capitaux destinés à la mémoire IA et se stabilise au-dessus de sa fourchette récente, la crainte d’une prime de rareté était exagérée. Si elle continue de perdre du terrain alors que les capitaux institutionnels se tournent vers un rival plus important et plus diversifié, les baissiers auront agi trop tôt, mais n’auront pas eu tort. Par la suite, les résultats du quatrième trimestre fiscal sont attendus à la fin de l’été, la direction ayant donné des prévisions de chiffre d’affaires compris entre 7,75 et 8,25 milliards de dollars et de BPA entre 30 et 33 dollars. Un résultat nettement supérieur aux prévisions, sans baisse de la marge brute, confirmerait la thèse du « nouveau modèle économique ». Tout signe de faiblesse dans le discours sur les prix serait le premier indice d’un retournement de cycle. Tant que l’une de ces deux situations ne se produit pas, ce titre reste un choix de conviction pour ceux qui peuvent supporter une chute de 10 % en une journée.

Faut-il investir dans SanDisk ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez SanDisk et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre SanDisk ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez SanDisk gratuitement sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !