Chiffres clés de l'action Carvana

- Cours actuel : 62,35 $

- Cours cible (moyen) : environ 148 $

- Cours cible du marché : environ 92 $

- Rendement total potentiel : environ 138 %

- Taux de rendement interne annualisé : environ 21 % par an

- Réaction aux résultats : -0,20 % (29 avril 2026)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s’est-il passé ?

Carvana Co. (CVNA) a passé trois ans à être évaluée en fonction de ce qui aurait pu la faire disparaître : sa dette. En 2023, le détaillant en ligne de voitures d’occasion était en négociation avec ses créanciers et affichait un ratio d’endettement net à deux chiffres. Cette crainte n’a jamais complètement disparu du cours de l’action, même si l’entreprise s’est redressée. C’est la raison pour laquelle CVNA se négocie avec une forte prime par rapport à tous les concessionnaires traditionnels, tout en restant plus proche de son plus bas sur 52 semaines (54,46 $) que de son plus haut (97,38 $).

C’est là que réside la tension que presque personne ne prend en compte dans ses valorisations. Le chiffre unique qui définissait le scénario baissier est en train de disparaître discrètement. Les optimistes affirment que Carvana est une entreprise à grande échelle, génératrice de trésorerie et capable de créer de la valeur à long terme. Les pessimistes rétorquent que ce multiple de valorisation élevé ne pourra pas résister à une expansion à forte intensité capitalistique et à un bilan affichant toujours une dette nette de 2,7 milliards de dollars. La question à laquelle aucun des deux camps n’a pleinement réfléchi est la suivante : qu’adviendra-t-il de ce débat lorsque la dette aura tout simplement disparu ?

Le bilan le plus solide de l’histoire de l’entreprise

Lors de la conférence téléphonique sur les résultats du premier trimestre 2026, le directeur financier Mark Jenkins a chiffré concrètement ce redressement. « Au premier trimestre, nous avons de nouveau réduit notre ratio dette nette/EBITDA ajusté sur les 12 derniers mois à 1,1x, ce qui représente notre meilleure situation financière jamais enregistrée », a-t-il déclaré. C’est important, car c’est précisément à cause de son endettement que le marché avait autrefois anticipé l’échec de Carvana. Une entreprise affichant un ratio de 1,1x n’est plus une question de crédit. C’est une question de résultats.

Cette amélioration n’est pas superficielle. Carvana a généré un résultat net de 405 millions de dollars au premier trimestre, pour un chiffre d’affaires de 6,432 milliards de dollars, en hausse de 52 % par rapport à l’année précédente. L’EBITDA ajusté a atteint un niveau record de 672 millions de dollars, avec une marge de 10,4 %. Le flux de trésorerie disponible permettant de servir et de rembourser la dette provient désormais des activités d’exploitation, et non plus des prêteurs. C’est là le changement structurel que le cours de l’action n’a pas encore intégré.

Le PDG Ernie Garcia a souligné la pérennité du modèle lors de cette même conférence téléphonique, en mettant en avant la reprise des activités de reconditionnement de l’entreprise : « Lorsque nous rencontrons un obstacle, réagissons comme l’a fait le secteur du reconditionnement. Personne ne peut nous arrêter, sauf nous-mêmes. » Cette déclaration est importante car le recul des ventes de véhicules reconditionnés au quatrième trimestre 2025 a constitué la dernière alerte opérationnelle liée à ce titre, et M. Garcia a confirmé qu’en avril, le réseau fonctionnait « à un cheveu de notre meilleur niveau historique en matière d’efficacité de la main-d’œuvre sur l’ensemble du réseau ».

Consultez les estimations historiques et prévisionnelles pour l’action Carvana (c’est gratuit !) >>>

Pourquoi la prime de valorisation apparaît différente sous l’angle du bilan

La prime de valorisation de Carvana est réelle et mérite d’être abordée de front. Sur la base du ratio EV/EBITDA prévisionnel, qui mesure la valeur d’entreprise par rapport aux bénéfices d’exploitation attendus, CVNA se négocie à près de 15,2x. Les concessionnaires traditionnels se situent bien en dessous : Penske (PAG) à 14,3x, Lithia (LAD) à 13,5x et AutoNation (AN) à 10,4x, la moyenne du secteur étant plus proche de 11,3x. Sur la base de ce seul indicateur, Carvana semble chère.

Mais la valeur d’entreprise inclut la dette nette, et c’est précisément ce chiffre qui est sur le point de diminuer. À mesure que l’endettement diminue, la valeur d’entreprise de Carvana se rapproche de sa capitalisation boursière, ce qui signifie que le multiple mis en avant par les pessimistes repose en partie sur une dette en voie d’être remboursée. Si l’on élimine le risque lié à l’endettement, la prime payée par le marché ressemble moins à un pari sur l’endettement qu’à un prix de la croissance que les concessionnaires ne peuvent égaler. Ces derniers affichent une croissance de leurs ventes unitaires à un chiffre faible. Carvana a quant à elle augmenté ses ventes au détail de 40 % au premier trimestre, son sixième trimestre consécutif à ce rythme. Les investisseurs paient pour cette croissance, et le bilan élimine toute raison de la sous-évaluer.

Le désendettement n’est pas un simple espoir. Il est pris en compte dans les estimations prospectives. Les données consensuelles concernant TIKR indiquent que la dette nette passera d’environ 2,7 milliards de dollars en 2025 à environ 1,5 milliard de dollars en 2026, avant de passer à une situation de trésorerie nette positive en 2027 et de continuer à accumuler de la trésorerie par la suite. Ce scénario est une estimation des analystes, et non une prévision de la société, et il suppose que les dépenses d’investissement restent maîtrisées, même si la direction entame la construction complète des installations de reconditionnement d’ADESA et absorbe les quelque 171 millions de dollars dépensés pour l’acquisition des concessions Stellantis. Une entreprise qui passe d’une dette nette à une trésorerie nette en l’espace de 18 mois ne présente plus le même niveau de risque que lorsque le marché avait fixé ce multiple pour la dernière fois. Morgan Stanley est parvenu à une conclusion similaire dans son analyse de juin, prévoyant une forte conversion en trésorerie à mesure que l’activité prend de l’ampleur, bien que RBC ait revu son objectif à la baisse à 85 dollars en juin, sur la base d’hypothèses plus prudentes concernant les parts de marché. Le désaccord est réel, mais il porte sur le rythme de la génération de trésorerie, et non sur le fait qu’elle se produira ou non.

Découvrez les performances de Carvana par rapport à ses concurrents dans TIKR (c’est gratuit !) >>>

Analyse avancée du modèle TIKR

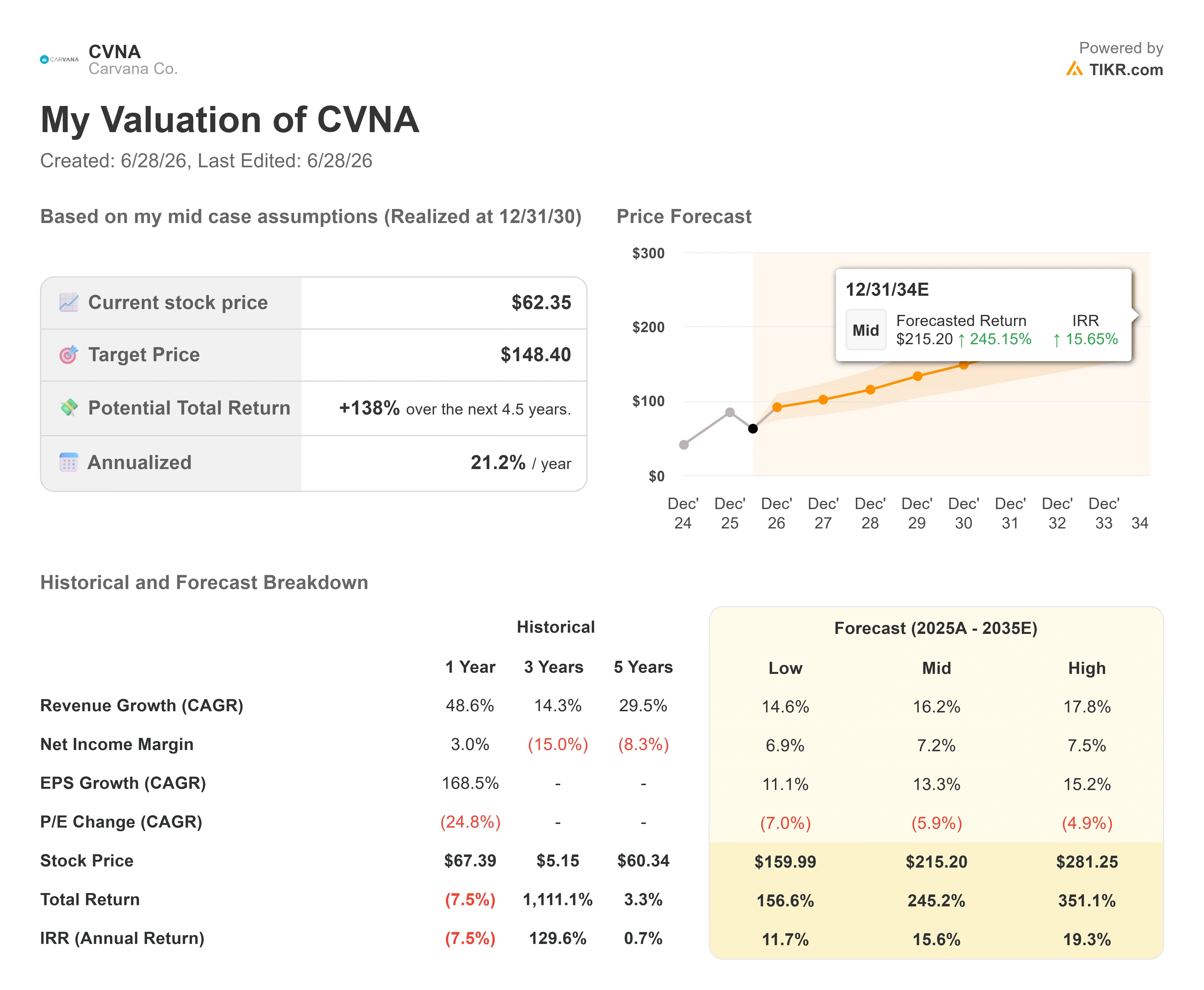

- Cours actuel : 62,35 $

- Cours cible (moyen) : ~148 $

- Rendement total potentiel : ~138 %

- Taux de rendement interne annualisé : ~21 % / an

Sur la base du scénario intermédiaire réalisé au 31/12/30, le modèle d’évaluation TIKR table sur un cours d’environ 148 $ par action, un rendement total potentiel d’environ 138 % et un rendement annualisé proche de 21 % par an. Les deux moteurs du chiffre d’affaires sont la croissance continue des volumes de vente vers l’objectif à long terme de 3 millions de voitures par an, et l’augmentation du chiffre d’affaires par unité à mesure que de nouvelles capacités de reconditionnement sont mises en service, avec une croissance du chiffre d’affaires dans le scénario central se situant dans la fourchette moyenne des 10 à 19 %. Le levier de marge repose sur les coûts fixes : les frais généraux augmentent plus lentement que les volumes, ce qui porte la marge nette à environ 7 %, en ligne avec l’objectif de marge d’EBITDA ajustée de 13,5 % fixé par la direction. Le principal risque réside dans le cycle du marché des voitures d’occasion : un marché de l’emploi plus faible ou un resserrement du crédit automobile pourraient ralentir les volumes et réduire la rentabilité unitaire.

Le scénario haussier est simple : un bilan présentant une trésorerie nette et la poursuite des gains de parts de marché justifient la prime et le rendement annuel du modèle, qui se situe dans la fourchette des 10 à 15 %, même si la croissance du chiffre d’affaires ralentit par rapport au rythme actuel pour s’établir dans la fourchette des 10 à 15 %.

Le scénario baissier est tout aussi clair : si le cycle du marché des voitures d’occasion s’inverse, la croissance des ventes ralentit et la prime de valorisation appliquée aux bénéfices cycliques se réduit rapidement.

Conclusion

Surveillez la dette nette lorsque Carvana publiera ses résultats du deuxième trimestre 2026, le 29 juillet. Le chiffre à suivre est le ratio dette nette/EBITDA sur les douze derniers mois. Un scénario favorable se traduirait par une nouvelle baisse séquentielle par rapport à 1,1x, confirmant que l’entreprise est en bonne voie pour atteindre une trésorerie nette en 2027 et éliminant ainsi le dernier pilier du scénario baissier. Dans le pire des cas, l’endettement pourrait remonter, car les dépenses d’investissement liées à l’aménagement des centres de reconditionnement et à la campagne de promotion des véhicules neufs dépasseraient la génération de trésorerie, ce qui donnerait aux baissiers une raison de continuer à réduire le multiple. L’expansion dans le secteur des voitures neuves n’aura pas d’impact sur les résultats financiers en un seul trimestre ; le bilan constitue donc l’indicateur le plus fiable. Si le désendettement se poursuit, l’écart entre 62 $ et les 148 $ prévus par le modèle ne portera plus sur la question de savoir si Carvana peut survivre, mais sur l’ampleur de la sous-évaluation par le marché d’une entreprise à croissance composée qu’il continue de traiter comme une société en redressement.

Faut-il investir dans Carvana ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez Carvana et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre Carvana ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez Carvana gratuitement sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !