Chiffres clés de l'action Airbnb

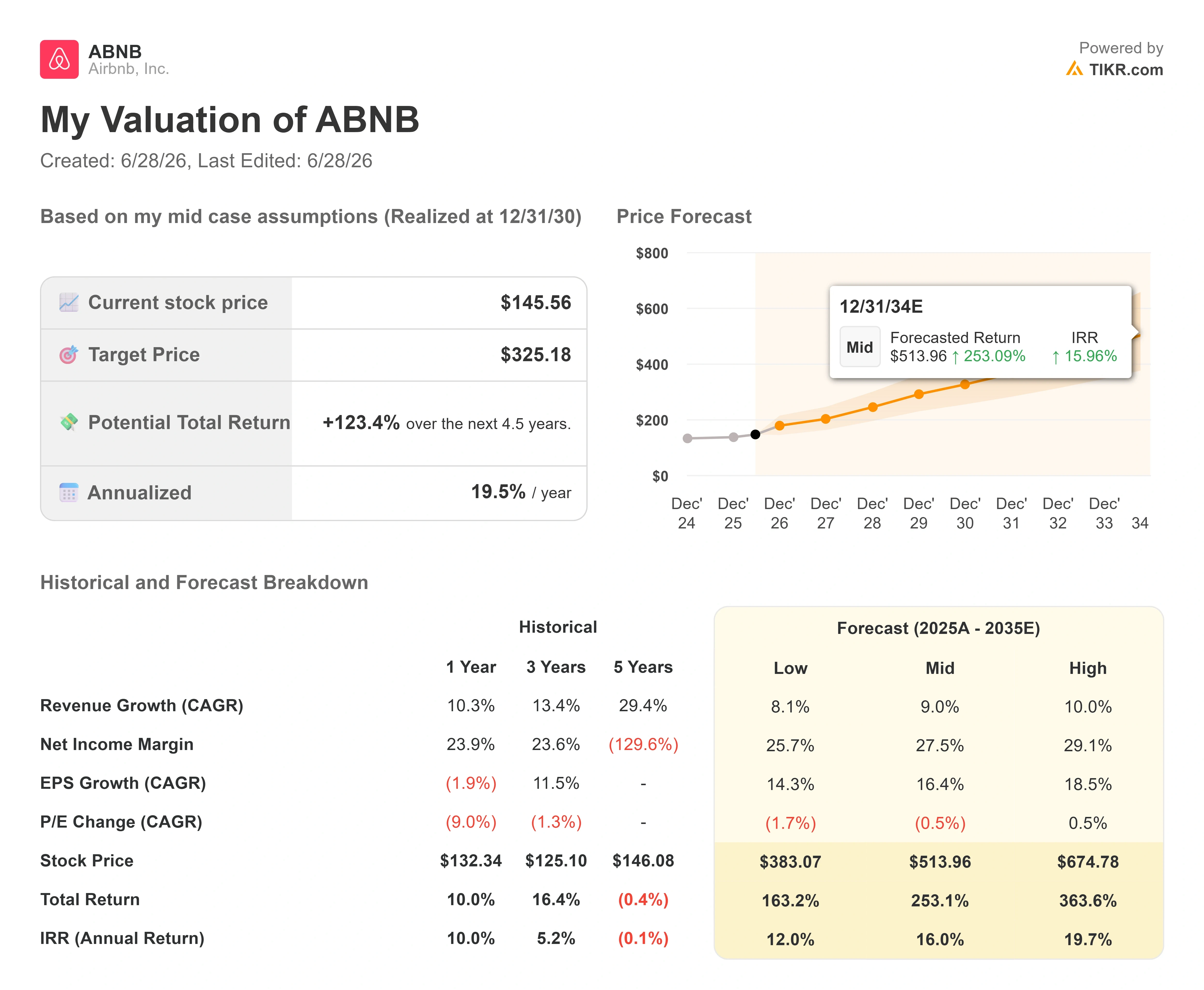

- Cours actuel : 145,56 $

- Cours cible (moyen) : environ 325 $

- Cours cible du marché : environ 156 $

- Rendement total potentiel : environ 123 %

- Taux de rendement interne annualisé : environ 20 % par an

- Réaction aux résultats : 0,73 % (7 mai 2026)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

Airbnb, Inc. (ABNB) a stagné pendant cinq ans, puis, en l’espace d’un après-midi, le titre s’est envolé. Le 24 juin, le titre a bondi d’environ 5 % en cours de séance avant de clôturer en hausse de 4,2 % à près de 145 dollars, son plus haut niveau depuis plus d’un an, se rapprochant ainsi de son plus haut sur 52 semaines à 147,58 dollars. À la clôture du 26 juin, ABNB s’établissait à 145,56 $. Ce mouvement est significatif en raison de ce qui ne l’a pas provoqué. Il n’y a eu ni résultats supérieurs aux attentes, ni lancement de produit. Ce sont la baisse du prix du pétrole et celle des rendements des bons du Trésor qui ont joué le rôle, et c’est cette tension que le marché doit désormais résoudre.

Cette distinction résume à elle seule l’histoire de l’action Airbnb en 2026. Une cassure à la hausse fondée sur un trimestre solide est un vote en faveur de l’activité. Une cassure à la hausse fondée sur un contexte macroéconomique plus fragile est un vote en faveur des taux d’intérêt et du sentiment des voyageurs, qui peuvent s’inverser aussi rapidement qu’ils se sont inversés. Les optimistes y voient une entreprise en bonne santé qui obtient enfin le feu vert pour une réévaluation. Les pessimistes y voient un rebond fragile, tiré par des facteurs externes, qui se heurte à une zone de résistance, et s’accompagne d’un nouveau casse-tête réglementaire. La question à laquelle aucun des deux camps ne peut encore répondre est de savoir si ce niveau tiendra ou s’il s’effritera comme tous les autres rebonds proches du sommet de la fourchette.

L’élan macroéconomique était ponctuel et a porté l’ensemble du secteur du voyage, pas seulement Airbnb. Le rendement des bons du Trésor à 10 ans est passé sous la barre des 4,5 % tandis que le brut WTI reculait d’environ 3 % pour s’établir à environ 70 dollars, apaisant ainsi les craintes concernant les dépenses discrétionnaires liées aux voyages. La baisse des prix de l’essence rend les voyages en voiture et les escapades nationales moins coûteux, tandis que la baisse des taux soutient les multiples de valorisation des plateformes axées sur la croissance. Selon l’analyse de marché de StockStory, ce mouvement était significatif précisément parce que le titre ABNB évolue rarement autant. Le titre n’a enregistré que six fluctuations journalières supérieures à 5 % au cours de l’année écoulée ; le marché a donc clairement interprété ce mouvement comme étant plus qu’un simple bruit de fond.

L’activité avait déjà généré une partie de ces résultats avant que la conjoncture macroéconomique ne vienne l’aider

Si l’on fait abstraction de l’effet des tarifs, les résultats sous-jacents du trimestre justifient toujours un cours plus élevé. Au premier trimestre 2026, le chiffre d’affaires a progressé de 18 % en glissement annuel pour atteindre 2,7 milliards de dollars, dépassant de 2 points de pourcentage la fourchette haute des prévisions. La valeur brute des réservations, c’est-à-dire la valeur totale des réservations avant annulations, a augmenté de 19 % pour atteindre environ 29 milliards de dollars. Le nombre de nuitées et de sièges réservés a progressé de 9 %, freiné par environ 100 points de base d’annulations liées au conflit au Moyen-Orient. Le bénéfice par action (BPA) de 0,26 dollar a en réalité manqué les prévisions du consensus, plombé par une charge fiscale ponctuelle de 70 millions de dollars et une intensification délibérée des efforts marketing, ce qui explique en partie pourquoi l’action n’a progressé que de 0,73 % le lendemain de la publication des résultats. Le moteur tourne toutefois plus vite que ne le reflète l’évolution du cours de l’action.

Le PDG Brian Chesky a directement mis en avant la pérennité du modèle lors de la conférence téléphonique sur les résultats. « Nous disposons de millions de logements partout dans le monde, dans presque toutes les gammes de prix. Et c’est quelque chose que la plupart des entreprises du secteur du voyage ne peuvent pas reproduire », a-t-il déclaré, associant cette diversité à des résultats constants même lorsque les habitudes de voyage évoluent. Cela revêt ici une importance particulière, car la dynamique macroéconomique favorable qui a fait grimper le titre le 24 juin correspond précisément au type de fluctuation de la demande que, selon M. Chesky, Airbnb absorbe mieux que ses concurrents, qui disposent d’un important parc immobilier. Cette forte hausse et cette thèse vont dans le même sens.

Deux moteurs de croissance viennent étayer cette analyse. Les nuitées réservées via l’application ont augmenté de 22 % et représentent désormais 63 % du total des nuitées, contre 58 % il y a un an. La fonctionnalité « Réservez maintenant, payez plus tard », qui permet aux voyageurs de réserver dès maintenant et de payer à l’approche du séjour, a généré environ 20 % du GBV mondial après s’être étendue à la plupart des pays au premier trimestre. Le nombre de nouveaux réservataires a augmenté de 10 %, soit le rythme le plus rapide depuis 2022. La direction estime que ses trois dernières fonctionnalités ont contribué à hauteur d’environ 3 points à la croissance du nombre de nuitées et de 4 points à celle du GBV au cours du trimestre. Il s’agit désormais de fonctionnalités intégrées à la plateforme, et non de promotions ponctuelles, ce qui explique pourquoi les prévisions indiquent une accélération plutôt qu’un essoufflement après le lancement.

Consultez les estimations historiques et prévisionnelles pour l’action Airbnb (c’est gratuit !) >>>

Les hôtels : le moteur discret du haut de l’entonnoir

Le secteur le plus sous-estimé du trimestre a été celui des hôtels. La directrice financière, Ellie Mertz, a déclaré que les hôtels ne représentaient encore qu’un pourcentage à un chiffre du nombre de nuitées, mais qu’ils progressaient à un rythme plus de deux fois supérieur à celui de l’activité globale. Ce qui importe à Airbnb, c’est la conversion, et pas seulement l’inventaire. « Plus de 55 % des personnes qui réservent un hôtel sur la plateforme reviennent pour réserver un logement », a déclaré Mme Mertz. Cela redéfinit les hôtels comme une passerelle d’accès à l’activité principale des logements, un moyen d’attirer des voyageurs qui n’auraient jamais commencé par un séjour Airbnb. Chesky a comparé cette stratégie globale à celle d’Amazon, qui est passé des livres à tous les domaines, chaque nouvelle catégorie devenant moins coûteuse à ajouter car le service suivant ne diffère que très peu du précédent.

La Coupe du monde offre cet été une vitrine à cette stratégie. M. Mertz a indiqué qu’il s’agirait du plus grand événement de l’histoire d’Airbnb, couvrant 16 villes dans trois pays, et que plus de 100 000 logements ont été mis en location pour la première fois depuis le début de la campagne de promotion. En s’inspirant des Jeux olympiques de Paris, Airbnb a conservé plus de la moitié des annonces liées à l’événement six mois plus tard ; cette augmentation de l’offre est donc en partie permanente. Pour un modèle affichant des marges de flux de trésorerie disponibles proches de 37 % et ne gérant aucun stock, chaque hôte conservé se traduit presque entièrement par une augmentation de la marge brute.

Le scénario pessimiste n’a pas disparu avec la forte hausse du titre

La même semaine où le titre a connu une forte hausse, la ville de Chicago a intenté une action en justice contre Airbnb. Le 23 juin, la ville a déposé une plainte auprès du comté de Cook, alléguant qu’Airbnb avait traité des réservations pour des logements non enregistrés et sans licence, liés à un hôte à fort volume cité près de 200 fois en 2024 et 2025. La ville réclame des amendes, la restitution des bénéfices et une injonction. Selon le communiqué officiel de la ville de Chicago, l’affaire vise un seul hôte et une seule plateforme ; l’exposition financière immédiate semble donc faible. Le risque à plus long terme réside dans la création d’un précédent, car une victoire de Chicago pourrait encourager d’autres grandes villes où la réglementation limite déjà l’offre.

Les perspectives de croissance fondamentales présentent elles aussi des faiblesses. La croissance de 9 % des nuitées et des places réservées au premier trimestre a ralenti par rapport aux années précédentes, et la direction prévoit un deuxième trimestre légèrement en baisse en raison d’un autre facteur défavorable estimé à 100 points de base lié à ce conflit. En termes de valorisation, ABNB n’est pas bon marché d’un point de vue relatif. Son ratio EV/EBITDA sur les douze prochains mois (NTM), d’environ 15x, est supérieur à celui de Booking Holdings (environ 13x) et de Trip.com (environ 7x), bien qu’il soit inférieur à celui d’opérateurs à forte intensité d’actifs tels que Marriott (environ 19x) et Hilton (environ 21x). La prime par rapport à Booking est au cœur du débat. Les optimistes estiment qu’elle est justifiée pour une entreprise qui connaît une croissance plus rapide, qui transforme davantage de chiffre d’affaires en trésorerie et qui dispose d’une trésorerie nette d’environ 9,5 milliards de dollars, contre une dette nette pour Booking. Les pessimistes font valoir qu’un multiple de prime, combiné à une forte hausse conjoncturelle et à de nouvelles tensions réglementaires, constitue une configuration fragile proche du haut de la fourchette. La communauté des analystes se montre plutôt optimiste mais divisée : 19 recommandations « Achat », 4 « Surperformance », 18 « Conserver », 0 « Sous-performance » et 2 « Vendre », avec un objectif moyen d’environ 156 dollars, soit environ 8 % au-dessus du cours actuel.

Découvrez les performances d’Airbnb par rapport à ses concurrents dans TIKR (c’est gratuit !) >>>

Analyse avancée du modèle TIKR

- Cours actuel : 145,56 $

- Cours cible (moyen) : ~325 $

- Rendement total potentiel : ~123 %

- Taux de rendement interne annualisé: ~20 % / an

En se basant sur le scénario central de TIKR, réalisé au 31/12/30, le modèle table sur un cours d’environ 325 $ pour ABNB, ce qui implique un rendement total d’environ 123 % et un TRI annualisé d’environ 20 % au cours des 4,5 prochaines années. Ce scénario repose sur deux facteurs de croissance du chiffre d’affaires (TCAC): la croissance continue du nombre de nuitées grâce à l’adoption de l’application et à l’expansion internationale, et l’augmentation du taux de commission grâce à la simplification de la structure tarifaire (frais uniques) et au programme d’assurance. Le moteur de la marge est l’effet de levier opérationnel sur un modèle de marge brute de 83 %, où les économies de coûts générées par l’IA (le coût par réservation a baissé d’environ 10 % en glissement annuel) et le fait qu’environ 60 % du code soit désormais rédigé par l’IA permettent à l’entreprise de développer ses fonctionnalités sans augmenter ses effectifs.

Le scénario intermédiaire table sur une croissance du chiffre d’affaires d’environ 9 % et une marge bénéficiaire nette s’élevant à 27,5 % d’ici 2030.

Scénario optimiste : si les hôtels, les expériences et une future offre de fidélité ou de vols se développent de la manière suggérée par l’écosystème de type Amazon, le scénario haut table sur environ 675 dollars d’ici le milieu des années 2030.

Le scénario pessimiste : le principal risque réside dans la réglementation, où une vague de mesures coercitives au niveau municipal, à l’image de celles prises à Chicago, pourrait réduire l’offre sur les marchés urbains densément peuplés et ralentir la croissance du nombre de nuitées, sur laquelle repose l’ensemble du modèle.

Conclusion

La percée est bien réelle, mais elle reste à l’épreuve. Le test le plus probant viendra des résultats du deuxième trimestre, qui, selon les antécédents, devraient être publiés entre début et mi-août. Surveillez la croissance des « Nights » et des « Seats Booked » : la direction a annoncé un léger ralentissement par rapport aux 9 % précédents ; ainsi, tout résultat se maintenant près de 9 % ou supérieur confirmera que la dynamique macroéconomique favorable est soutenue par une demande réelle, tandis qu’une baisse vers le milieu de la fourchette à un chiffre suggérerait que la hausse de juin provenait davantage des tarifs que des réservations. Le deuxième élément à surveiller est l’impact de la Coupe du monde dans ce même rapport, puisqu’il s’agit du plus grand événement de l’histoire de l’entreprise et de la première preuve concrète permettant de déterminer si la stratégie d’offre et de conversion est évolutive. Si ces deux éléments se concrétisent, le graphique latéral observé depuis cinq ans aura enfin une raison de s’inverser. En cas d’échec, la zone des 147 dollars redeviendra le plafond qu’elle a déjà représenté par le passé.

Faut-il investir dans Airbnb ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez Airbnb et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre Airbnb ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous faire votre propre opinion.

Analysez Airbnb gratuitement sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente d’actions. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !