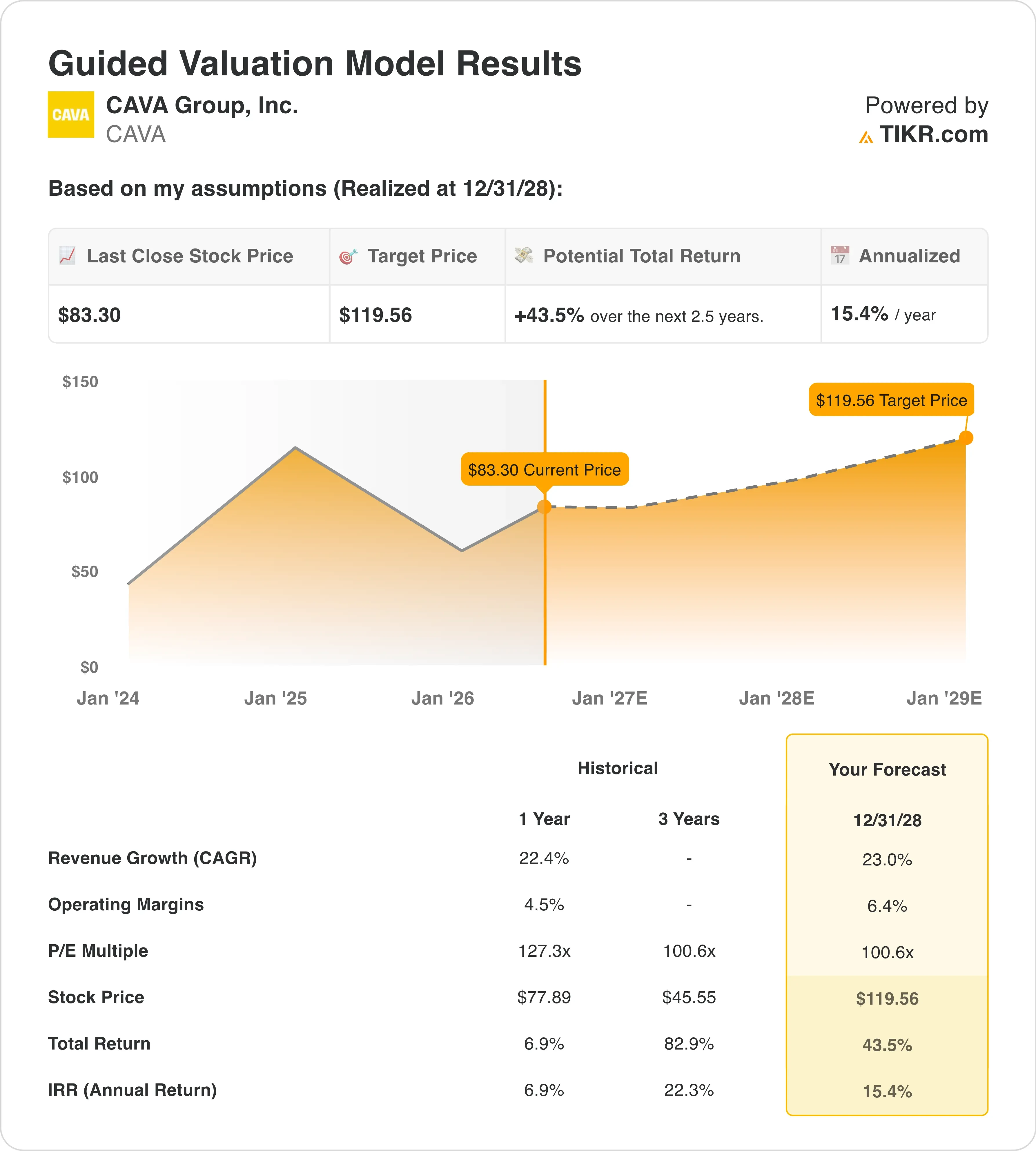

Chiffres clés de l'action CAVA

- Performance de la semaine dernière : 3,1 %

- Fourchette sur 52 semaines : de 42 $ à 99 $

- Cours cible selon le modèle d'évaluation : 120 $

- Potentiel de hausse implicite : +43,5 % au cours des 2,5 prochaines années

Évaluez vos actions préférées, comme CAVA, grâce aux prévisions des analystes sur 5 ans à l'aide du nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Un trimestre record que le marché a déjà dépassé

CAVA Group (CAVA) a bondi après la publication de ses résultats en mai, mais a depuis reculé. L'action se négocie désormais autour de 83 $, bien en dessous de son plus haut atteint après la publication des résultats. Les investisseurs se demandent si les perspectives de croissance de cette année sont déjà pleinement prises en compte dans le cours de l'action.

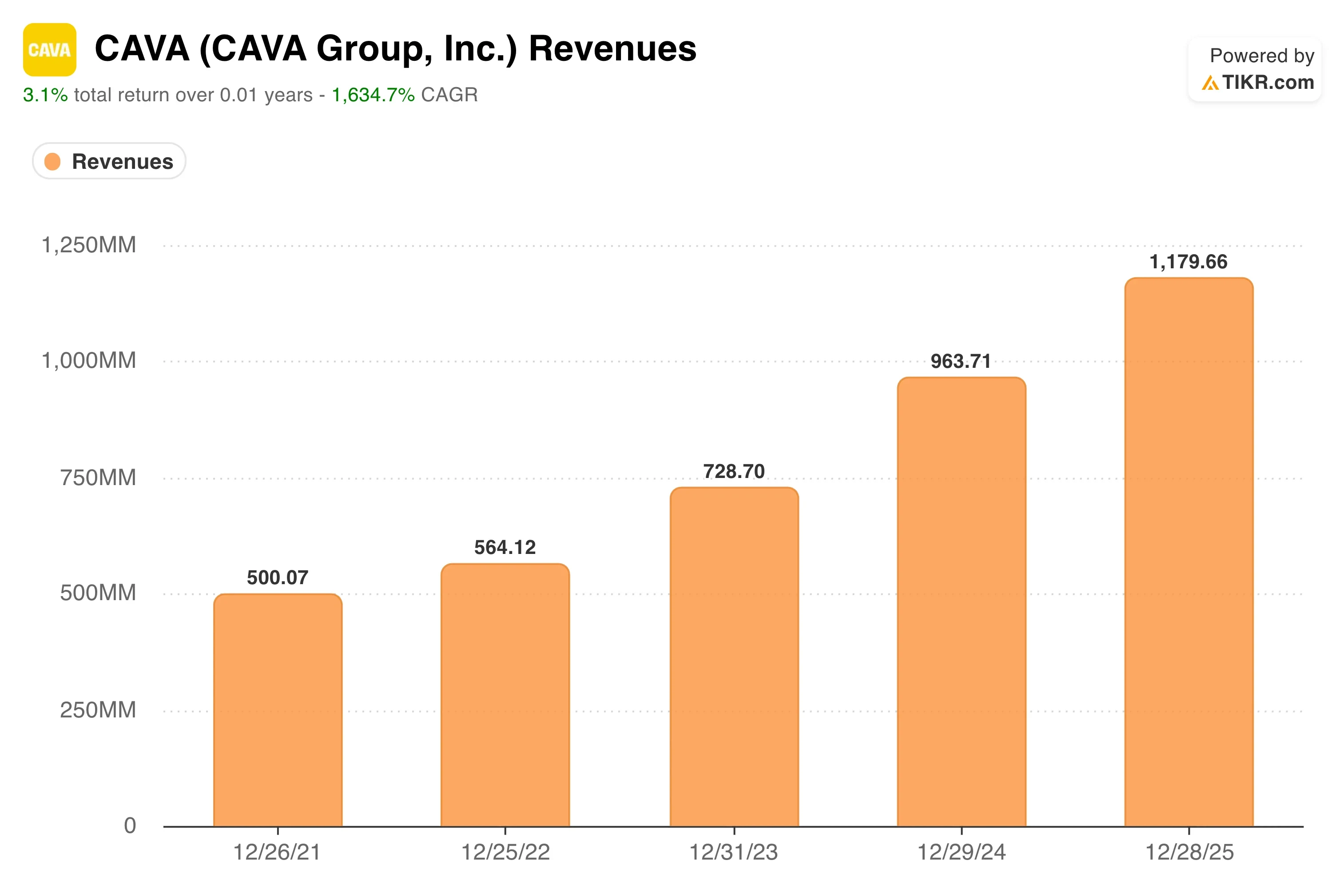

Les chiffres du premier trimestre ont été véritablement solides. Le chiffre d’affaires a progressé de 32,2 % en glissement annuel. Les ventes à périmètre constant ont augmenté de 9,7 %, portées par une hausse de la fréquentation de 6,8 %. L’EBITDA ajusté a progressé de 37,6 % pour atteindre 61,7 millions de dollars. La société a également ouvert 20 nouveaux restaurants (en termes nets), portant son réseau total à 459 établissements. Cette combinaison de ventes comparables tirées par la fréquentation et d’expansion du réseau correspond exactement à ce que les optimistes souhaitent voir.

Depuis lors, l’enthousiasme s’est quelque peu refroidi. Le 24 juin, Reuters a rapporté que Darden Restaurants avait publié un avertissement sur ses résultats, invoquant une hausse des coûts et une baisse de la fréquentation. Bien que CAVA soit une enseigne de restauration rapide haut de gamme plutôt qu’un restaurant à service complet, l’avertissement de Darden a rappelé aux investisseurs que la pression sur les dépenses de consommation est bien réelle. Artal Participations, un important actionnaire institutionnel, a également vendu 3 millions d’actions pour une valeur d’environ 271 millions de dollars à la mi-juin, ce qui a accentué la pression à la hausse sur l’offre à un moment difficile.

Le PDG Brett Schulman a souligné que la croissance de 9,7 % du chiffre d’affaires à périmètre constant « témoigne de la solidité structurelle de notre activité » et de sa « proposition de valeur convaincante ». À l’avenir, l’action CAVA devra s’appuyer sur une dynamique soutenue par la fréquentation et sur une rentabilité rigoureuse des nouvelles unités pour justifier son multiple toujours élevé.

L'action CAVA est-elle sous-évaluée ?

Selon les hypothèses du modèle de valorisation valables jusqu'au 31/12/28, l'action est modélisée sur la base des éléments suivants :

- Croissance du chiffre d'affaires (TCAC) : 23 %

- Marges d'exploitation : 6,4 %

- Multiplier de capitalisation boursière à la sortie : 100 ,6x

Sur la base de ces données, le modèle estime un cours cible de 120 $, ce qui implique un potentiel de hausse total de 43,5 % et un rendement annualisé de 15,4 % sur les 2,5 prochaines années.

Ces hypothèses supposent une exécution rigoureuse. Une croissance du chiffre d’affaires de 23 % par an implique que CAVA doive continuer à ouvrir des restaurants tout en augmentant simultanément le chiffre d’affaires des établissements existants. Le TCAC historique du chiffre d’affaires sur un an, de 22,4 %, suggère que ce rythme est réalisable. Mais cela laisse peu de marge de manœuvre en cas de ralentissement de la fréquentation.

Une marge d’exploitation de 6,4 % représente une progression significative par rapport au niveau actuel de 4,5 %. Cette progression dépend de la gestion des coûts de main-d’œuvre, de la discipline en matière de tarification des menus et des économies d’échelle. La directrice financière, Tricia Tolivar, a souligné que les ouvertures de nouveaux restaurants en 2026 dépassaient les attentes, avec un chiffre d’affaires moyen par établissement de 3 millions de dollars et une productivité de 100 % ou plus. C’est un signe encourageant quant à la maturité des marges au niveau des établissements.

Le multiple de sortie de 100,6x est le paramètre le plus controversé. CAVA se négocie actuellement à plus de 100x les bénéfices des douze derniers mois ; le modèle part donc du principe que ce multiple se maintiendra plutôt qu’il ne se réduira. Chipotle, le concurrent le plus proche de CAVA dans le secteur du « fast-casual », a vu son multiple se contracter sensiblement après sa phase de forte croissance. Dutch Bros, un autre concept à forte croissance, bénéficie également d’une prime, mais son multiple a fortement fluctué en fonction des résultats.

Un graphique présentant les estimations de chiffre d’affaires prévisionnel pour les trois prochaines années constitue ici l’illustration la plus utile. Il permet de voir si la trajectoire de croissance reste intacte après les résultats supérieurs aux attentes du premier trimestre et si la révision à la hausse des prévisions annuelles a modifié les attentes des analystes pour le reste de l’exercice 2026.

Découvrez comment la croissance de CAVA se compare à celle de Chipotle et Dutch Bros sur TIKR >>>

Comment CAVA se positionne par rapport à ses concurrents

Chipotle (CMG) constitue la référence la plus évidente pour CAVA. Chipotle se négocie à un PER sur les douze prochains mois supérieur à 45x et génère des marges d’exploitation supérieures à 16 %. Les marges d’exploitation de CAVA restent autour de 5 %, l’écart de rentabilité est donc important. Mais Chipotle, à un stade similaire de son expansion nationale, affichait également des marges faibles et un multiple élevé, et a récompensé les investisseurs patients à mesure que le nombre de ses établissements augmentait.

Dutch Bros (BROS) offre un cas de figure différent. Son chiffre d’affaires progresse rapidement, mais ses marges restent sous pression en raison de ses investissements sur de nouveaux marchés. Dutch Bros se négocie à un multiple de chiffre d’affaires tout aussi élevé que celui de CAVA. Pourtant, son format exclusivement dédié au service au volant génère des flux de clientèle moins prévisibles que le mélange de restauration sur place et de vente en ligne proposé par CAVA. Le chiffre d’affaires numérique de CAVA a atteint 39,9 % du chiffre d’affaires total au premier trimestre, ajoutant ainsi un canal de commande récurrent et à marge plus élevée qui renforce son avantage concurrentiel.

La principale différence réside dans le fait que le concept méditerranéen de CAVA n’a pas encore été confronté à un concurrent national crédible. Cette absence confère à CAVA un pouvoir de fixation des prix que ni Chipotle ni Dutch Bros n’ont dû protéger aussi agressivement au cours de leurs premières phases de croissance. Les investisseurs qui comparent les trois enseignes sur la base d’un multiple de chiffre d’affaires prévisionnel constateront que CAVA affiche une légère prime par rapport à Chipotle, mais se situe globalement au même niveau que Dutch Bros. Le taux de croissance du chiffre d’affaires à périmètre constant de CAVA est actuellement bien supérieur à celui de ses deux concurrents, ce qui justifie en partie cette prime.

Estimez instantanément la juste valeur d’une entreprise (gratuit avec TIKR) >>>

Quels sont les moteurs de la performance future de CAVA à l’avenir ?

Les ouvertures de nouveaux restaurants constituent le principal moteur de croissance à venir. CAVA s’est développée sur de nouveaux marchés du Midwest, notamment à Cincinnati, Saint-Louis et Columbus. Chaque nouveau marché permet de vérifier si l’attrait de la marque est véritablement national ou s’il se concentre dans les régions côtières et du Sun Belt.

La croissance du chiffre d’affaires des restaurants comparables déterminera si les prévisions revues à la hausse pour l’ensemble de l’année s’avèrent prudentes. La société avait tablé sur une croissance du chiffre d’affaires des restaurants comparables comprise entre 3 % et 5 % pour l’ensemble de l’année. Le résultat du premier trimestre, à 9,7 %, s’est révélé bien supérieur à cette fourchette. Mais les comparaisons deviendront plus difficiles au second semestre, à mesure que la base de l’année précédente se renforcera.

L’amélioration des marges est le facteur que les investisseurs surveillent de plus près. Chaque amélioration de 100 points de base de la marge d’exploitation contribue de manière significative au bénéfice par action. Le directeur financier, M. Tolivar, a souligné que le lancement de la carte à base de saumon, qui a débuté au deuxième trimestre, entraînera une pression à la baisse de 20 à 40 points de base due aux coûts des denrées alimentaires et de l’énergie. La progression des marges à court terme devra donc surmonter cette pression avant que l’amélioration ne devienne visible.

La croissance des commandes en ligne et de la restauration hors domicile joue également un rôle important à moyen terme. La part de 39,9 % du chiffre d’affaires de CAVA générée par le numérique s’accompagne d’un panier moyen plus élevé et de schémas de commande plus prévisibles. À mesure que ces canaux gagnent en importance dans le chiffre d’affaires global du réseau, ils favorisent à la fois l’augmentation du chiffre d’affaires par établissement et l’amélioration globale des marges dans l’ensemble du réseau de restaurants.

Estimez instantanément la juste valeur d’une entreprise (gratuit avec TIKR) >>>

Faut-il investir dans CAVA Group ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre précisément à cette question.

Consultez CAVA et vous découvrirez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre CAVA ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez l'action CAVA sur TIKRGratuit→

Avertissement :

veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement de TIKR Terminal et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités de l’entreprise ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !