Chiffres clés de l'action VZ

- Performance de la semaine dernière : 2,6 %

- Fourchette sur 52 semaines : de 38 $ à 52 $

- Cours cible selon le modèle d'évaluation : 60 $

- Potentiel de hausse implicite : +32,2 % au cours des 2,5 prochaines années

Un géant discret fait la une des journaux

Verizon Communications (VZ) a passé la majeure partie de l’année 2026 à rétablir la confiance des investisseurs après des années marquées par des inquiétudes concernant ses abonnés et un endettement important. Mais deux informations publiées coup sur coup cette semaine ont obligé à porter un regard neuf sur le titre. Le 24 juin, Reuters a annoncé qu’Alphabet allait remplacer Verizon dans le Dow Jones Industrial Average, un indice très suivi regroupant 30 grandes entreprises américaines. Puis, le 26 juin, Reuters a révélé que SpaceX s’apprêtait à lancer le service mobile de Starlink directement sur le marché américain de la téléphonie mobile grand public.

Aucune de ces deux nouvelles ne change du jour au lendemain la situation commerciale de Verizon. Mais toutes deux ont touché un titre qui se négociait déjà en dessous de son plus haut sur 52 semaines et ont renforcé l’inquiétude persistante du marché : un opérateur traditionnel peut-il tenir bon alors que la technologie continue de grignoter les limites de son réseau ?

Les derniers résultats fondamentaux de Verizon étaient en réalité encourageants. La société a dépassé les prévisions de bénéfice par action ajusté au premier trimestre, avec 1,28 dollar contre une estimation consensuelle de 1,20 dollar, et a revu à la hausse ses prévisions de bénéfices pour l’ensemble de l’année. Le chiffre d’affaires a progressé de 2,9 % au premier trimestre, à 34,4 milliards de dollars. Plus important encore, Verizon a enregistré un sol de net de 55 000 nouveaux abonnés à la téléphonie mobile avec forfait au premier trimestre, ce qui constitue le premier résultat positif pour ce premier trimestre depuis 2013. Le PDG Dan Schulman a déclaré : « Nos résultats du premier trimestre 2026 montrent que notre redressement ne se contente pas de progresser, mais qu’il prend également de l’ampleur. »

Le 16 juin, Verizon a simplifié sa gamme de forfaits mobiles et supprimé certains frais. Cette initiative constitue une réponse face à la concurrence, mais elle comporte également un risque pour le chiffre d’affaires : des forfaits plus simples peuvent stimuler la croissance du nombre d’abonnés tout en réduisant le revenu moyen par utilisateur si les clients optent pour des forfaits moins chers. Pour que l’action VZ retrouve ses plus hauts antérieurs, les résultats du deuxième trimestre, attendus le 21 juillet, devront montrer que la dynamique d’abonnement s’est poursuivie sans détérioration significative de l’ARPU.

Le rendement du dividende de Verizon est-il suffisant pour rendre l’action attractive ?

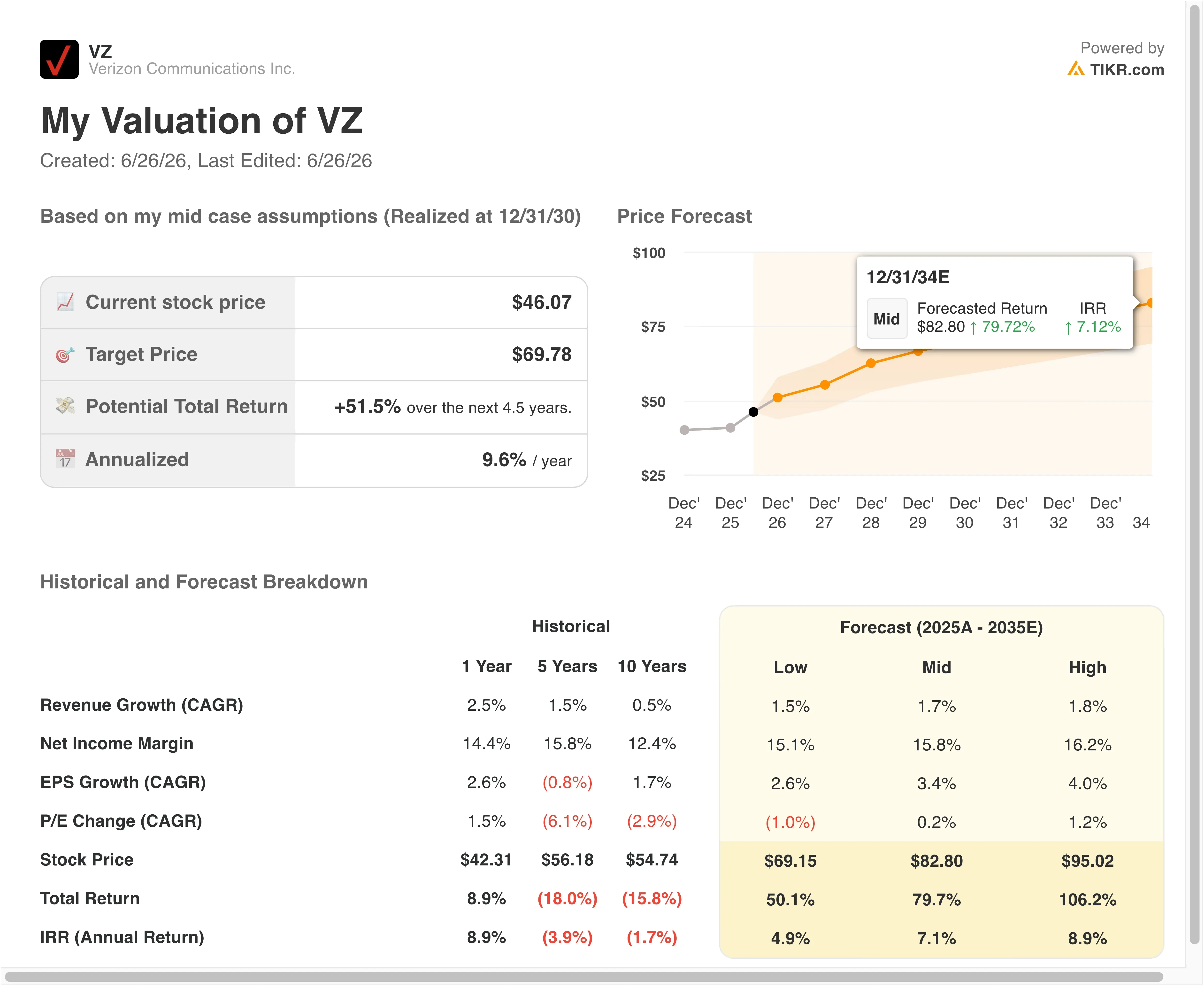

Selon les hypothèses du modèle de valorisation valables jusqu'au 31/12/28, l'action est modélisée sur la base des éléments suivants :

- Croissance du chiffre d'affaires (TCAC) : 2 ,1 %

- Marges d'exploitation : 24 ,4 %

- Multiplier de capitalisation boursière à la sortie : 8,8x

Sur la base de ces données, le modèle estime un cours cible de 60 $, ce qui implique un potentiel de hausse total de 32,2 % et un rendement annualisé de 11,7 % sur les 2,5 prochaines années.

Un rendement annualisé de 11,7 %, associé à un rendement actuel du dividende de 6,2 %, constitue le cadre approprié pour cette analyse. Verizon n’est pas une action de croissance. Cependant, un rendement total d’environ 32 % sur 2,5 ans, combinant plus-value et revenu, représente une proposition intéressante pour les investisseurs qui privilégient le rendement et la protection contre la baisse.

Un graphique retraçant l’historique des dividendes et le flux de trésorerie disponible par action sur les cinq dernières années constitue ici l’illustration la plus utile. Il permet de voir si le dividende est bien couvert, si le versement a augmenté de manière constante et si la génération de trésorerie soutient le plan de réduction de la dette qui sous-tend la thèse d’investissement.

La croissance du chiffre d’affaires de 2,1 % par an est légèrement inférieure au taux historique sur un an de Verizon, qui s’élève à 2,5 %. Elle reflète également l’incertitude persistante quant à savoir si l’expansion du réseau de fibre optique génère de nouveaux revenus nets ou si elle ne fait que compenser la baisse des volumes des services filaires traditionnels. Pour que les marges d’exploitation passent de leur niveau actuel de 23,3 % sur les douze derniers mois à 24,4 %, une amélioration modeste mais significative de la rentabilité des coûts est nécessaire à mesure que l’intégration du réseau arrive à maturité.

Le ratio cours/bénéfice (P/E) de sortie, à 8,8x, correspond exactement au multiple historique sur cinq ans de Verizon. Ce modèle ne repose sur aucune hypothèse d’expansion du multiple. Les investisseurs rémunèrent les flux de trésorerie et les dividendes à un multiple traditionnel du secteur des télécommunications, ce qui constitue l’approche la plus prudente pour évaluer l’action.

Verizon face à AT&T et T-Mobile sur un marché de la téléphonie mobile en pleine mutation

AT&T (T) est clairement le concurrent le plus comparable en matière de dividendes et de réduction de la dette. AT&T met en œuvre son propre plan de réduction des coûts et de remboursement de la dette et se négocie à un multiple de chiffre d’affaires à un chiffre, tout aussi faible. Les deux sociétés génèrent des flux de trésorerie disponibles significatifs, mais aucune des deux ne voit son chiffre d’affaires croître suffisamment vite pour attirer les investisseurs axés sur la croissance. Le principal champ de bataille entre les deux sociétés réside dans les acquisitions nettes de clients de téléphonie mobile postpayée, l’indicateur le plus clair de la santé concurrentielle sur le marché grand public.

T-Mobile (TMUS) est le cas à part en matière de croissance sur le marché américain de la téléphonie mobile. T-Mobile a revu à la hausse ses prévisions annuelles d’acquisitions de nouveaux abonnés après de solides résultats au premier trimestre et se négocie à un ratio cours/bénéfice nettement plus élevé que celui d’AT&T ou de Verizon. L’avantage de T-Mobile en termes de débit réseau et sa politique tarifaire agressive lui ont permis de grignoter régulièrement des parts de marché aux deux grands opérateurs. Cette pression sur les parts de marché est structurelle plutôt que conjoncturelle, ce qui explique pourquoi la simplification des forfaits et la baisse des tarifs annoncées par Verizon en juin apparaissent comme une réponse concurrentielle directe.

La menace représentée par Starlink ajoute une nouvelle variable. L’entrée annoncée de SpaceX sur le marché américain des services mobiles grand public pourrait créer une quatrième option de téléphonie mobile pour les clients des zones rurales et périurbaines mal desservis par les opérateurs traditionnels. Verizon a conclu certains accords de partage de réseau en milieu rural impliquant la connectivité par satellite. Mais une offre grand public directe de Starlink viendrait concurrencer les mêmes segments d’abonnés que ceux que Verizon et AT&T ciblent avec le déploiement de l’Internet 5G à domicile.

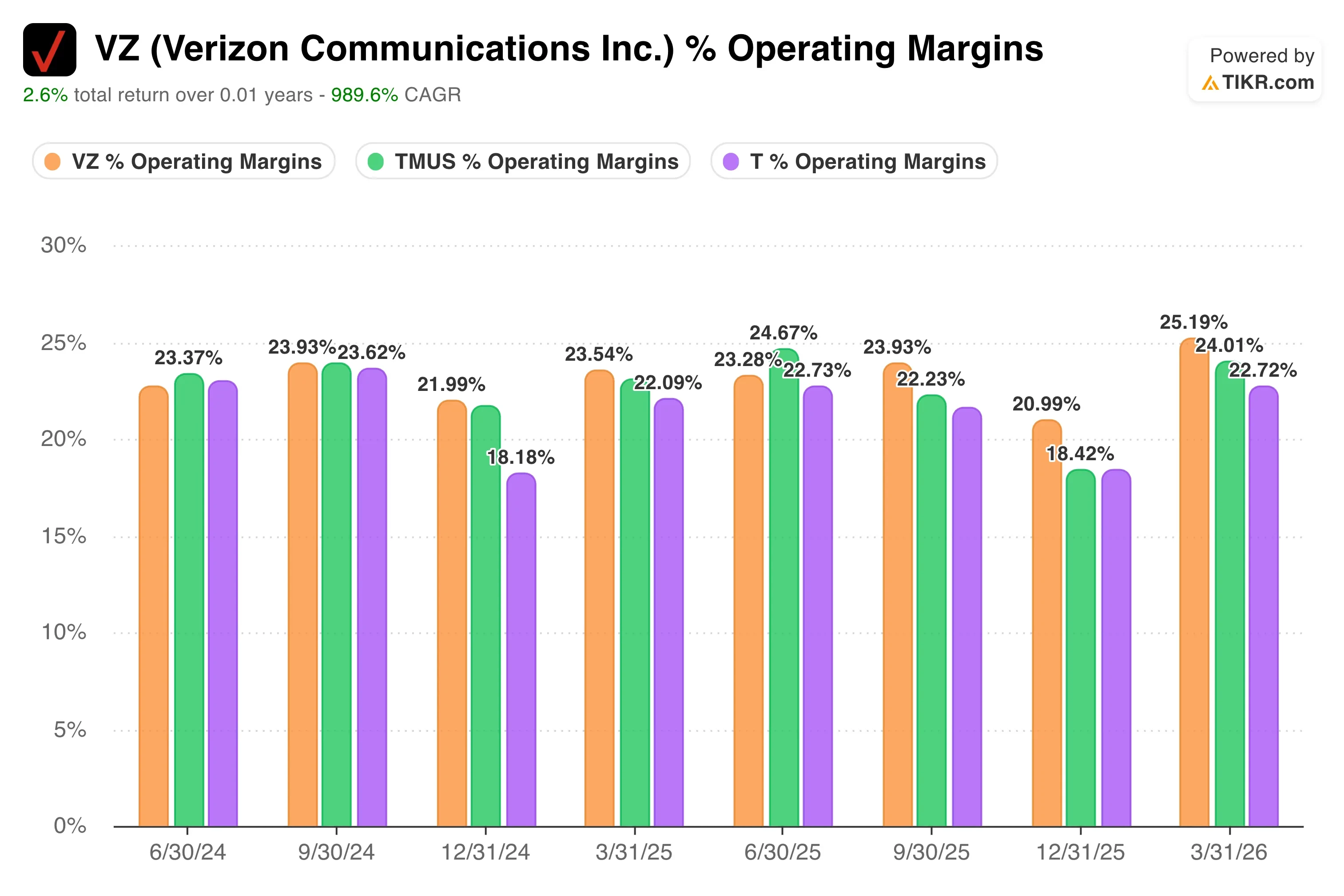

En matière de marges d’exploitation, la marge EBIT sur les douze derniers mois (LTM) de Verizon, à 25 %, est stable et compétitive par rapport à celle de ses concurrents du secteur des réseaux fixes. Cette stabilité des marges est l’un des atouts les plus évidents de Verizon dans le contexte actuel, d’autant plus qu’AT&T doit faire face à des coûts plus élevés et à un bilan plus complexe.

Lisez notre analyse complète des gains, du dividende et des perspectives de Verizon pour 2026 >>>

Quels sont les facteurs qui vont influencer l’évolution future de l’action VZ à l’avenir ?

La publication des résultats du deuxième trimestre 2026, prévue le 21 juillet, constitue le catalyseur le plus important à court terme. Les investisseurs se concentreront sur les acquisitions nettes d’abonnés mobiles postpayés. Une répétition du résultat historique du premier trimestre 2026, le premier positif de l’histoire de l’entreprise, renforcerait l’idée selon laquelle la position concurrentielle de Verizon s’est stabilisée grâce à la stratégie mise en œuvre par le PDG Dan Schulman.

L’acquisition de Frontier Communications, finalisée le 20 janvier 2026, est le moteur de croissance à moyen terme le plus souvent cité par la direction. L’opération Frontier a permis d’ajouter des abonnés à la fibre optique et d’acquérir une infrastructure de fibre optique importante sur des marchés clés. La capacité de Verizon à vendre des offres groupées de services mobiles et d’accès haut débit par fibre optique au même foyer constitue l’une des opportunités les plus évidentes d’amélioration du chiffre d’affaires par client actuellement disponibles. À mesure que la pénétration de la fibre optique augmente sur les marchés existants, elle réduit également le taux de résiliation parmi les clients bénéficiant d’offres groupées.

La gestion du spectre revêt également une grande importance. En mai, la FCC a approuvé l’achat de spectre par Verizon pour un montant d’un milliard de dollars, ajoutant ainsi une capacité en bande moyenne qui soutient à la fois le haut débit 5G et les performances du réseau mobile. Le spectre correspond à la bande passante radio que les réseaux mobiles utilisent pour acheminer les données, et cette capacité supplémentaire en bande moyenne renforce la capacité de Verizon à rivaliser avec T-Mobile en matière de vitesse de réseau sur les marchés urbains densément peuplés.

La réduction de la dette reste la priorité financière la plus évidente. Verizon affiche une dette nette totale d’environ 192 milliards de dollars et gère activement le profil d’échéance de sa dette par le biais d’offres d’échange et de rachats jusqu’en 2026. Chaque réduction supplémentaire des charges d’intérêts se répercute directement sur le flux de trésorerie disponible, qui finance à la fois le dividende trimestriel et les investissements supplémentaires dans le réseau.

Le dividende de 0,7075 dollar par action, payable le 10 juillet, offre un rendement de 6,2 % aux cours actuels et reste la principale raison pour laquelle les investisseurs en recherche de revenus conservent le titre malgré les turbulences du marché, comme le retrait du Dow Jones cette semaine.

Estimez instantanément la juste valeur d’une entreprise (gratuit avec TIKR) >>>

Faut-il investir dans Verizon ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre précisément à cette question.

Consultez VZ et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre VZ ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez l'action VZ sur TIKRGratuit→

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs mondiaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !