Chiffres clés de l'action Seagate

- Cours actuel : 899,90 $

- Cours cible (moyen) : environ 1 955 $

- Cours cible du marché : environ 898 $

- Rendement total potentiel : environ 117 %

- Taux de rendement interne (TRI) annualisé : environ 21 % par an

- Réaction aux résultats : +11,10 % (28 avril 2026)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

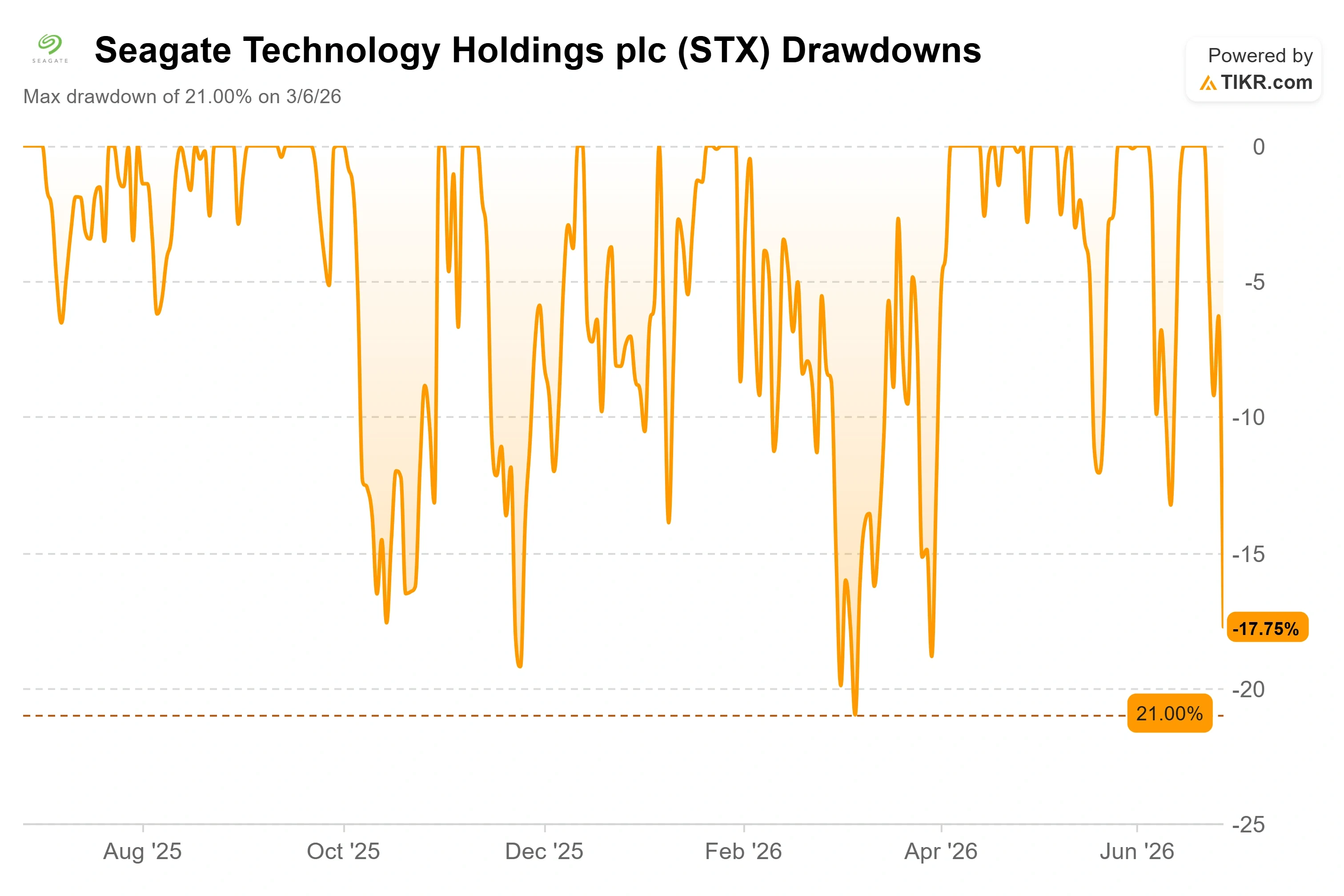

Seagate Technology Holdings (STX) vient de perdre 12 % en une seule séance, et la raison n’avait pratiquement rien à voir avec Seagate. Le titre a clôturé le 26 juin à 899,90 $, en baisse de 12,24 % sur la journée et en net recul par rapport aux 1 055 $ atteints seulement dix jours plus tôt. Pour un titre qui a progressé de plus de 230 % en 2026, une correction de cette ampleur est un coup dur. La question qui divise les investisseurs est simple : y a-t-il eu un problème technique, ou s'agit-il simplement d'un mouvement de correction sur une position très suivie ?

Le déclencheur a été un article indiquant que le sud-coréen SK Hynix ralentissait son expansion dans le domaine de la mémoire à haute bande passante, une nouvelle qui a ébranlé l’ensemble du secteur des puces d’IA. La mémoire à large bande passante (HBM), cette mémoire rapide intégrée aux accélérateurs d’IA de Nvidia, est le genre de chose qui fait tressaillir les traders dès qu’on évoque un « ralentissement ». Le réflexe a été de vendre tout ce qui était lié à l’infrastructure de l’IA. Seagate s’est retrouvé pris dans ce filet. Il en a été de même pour l’ensemble du secteur du stockage, Western Digital et SanDisk chutant dans la foulée.

Mais il y a un décalage. Seagate ne fabrique pas de HBM. L’entreprise produit des disques durs (HDD), ces supports de grande capacité qui stockent les données générées par les systèmes d’IA. Le cas de SK Hynix relève d’une décision liée aux marges, et non d’un effondrement de la demande : l’entreprise serait en train de réorienter sa capacité de production vers la mémoire conventionnelle, où les pénuries ont fait grimper les prix. Il s’agit là d’une question de prix de la mémoire. Cela ne dit rien sur le fait que les hyperscalers aient besoin de moins de disques durs. Le marché a d’abord vendu, puis a fait la distinction par la suite.

Ce qu’a réellement déclaré la direction il y a trois semaines

Cette vague de ventes est d’autant plus difficile à justifier au regard de ce que le directeur financier de Seagate lui-même a déclaré aux investisseurs début juin. S’exprimant lors de la Bank of America 2026 Global Technology Conference le 2 juin, le vice-président exécutif et directeur financier Gianluca Romano a brossé un tableau de la demande qui ne ressemble en rien à un cycle de ralentissement. « Chaque trimestre, nous avons augmenté notre chiffre d’affaires. Chaque trimestre, nous avons amélioré notre rentabilité », a-t-il déclaré à propos des 13 derniers trimestres, soulignant que les commandes fermes couvraient déjà les quatre à cinq prochains trimestres. Une telle visibilité est inhabituelle. Comme l’a précisé M. Romano, chaque commande comporte « une composition précise, un volume précis en exaoctets, un prix précis et un délai de livraison précis ».

Pourquoi est-ce important ? Les craintes concernant la demande qui alimentent la vague de ventes concernent l’avenir, et Seagate a déjà vendu une grande partie de cet avenir par le biais de contrats. M. Romano a clairement indiqué que la demande devance les prévisions, et non l’inverse : « La demande est probablement plus forte que ce à quoi nous nous attendions il y a un an ou six mois. » Il est difficile de concilier un cours boursier qui anticipe un ralentissement avec les déclarations d’un directeur financier décrivant la situation inverse, étayées par des bons de commande signés plutôt que par des projections.

Les fondamentaux qui sous-tendent cette visibilité sont tout aussi difficiles à ignorer. Lors de son dernier trimestre, dont les résultats ont été publiés le 28 avril, Seagate a affiché un chiffre d’affaires de 3,11 milliards de dollars, en hausse de 44 % par rapport à l’année précédente, et le titre a bondi de 11,10 % ce jour-là. Il s’agissait du quatrième trimestre consécutif où la société a dépassé les prévisions de bénéfices. Le résultat net de 934 millions de dollars pour le trimestre clos en mars 2026 a dépassé de 15,76 % les estimations consensuelles, et la marge d’exploitation trimestrielle a atteint environ 37 %, un niveau que Seagate n’avait jamais maintenu avant ce cycle. Ce n’est pas une entreprise qui entre en période de ralentissement.

Consultez les estimations historiques et prévisionnelles pour l’action Seagate (c’est gratuit !) >>>

Le scénario baissier a bel et bien pris pied

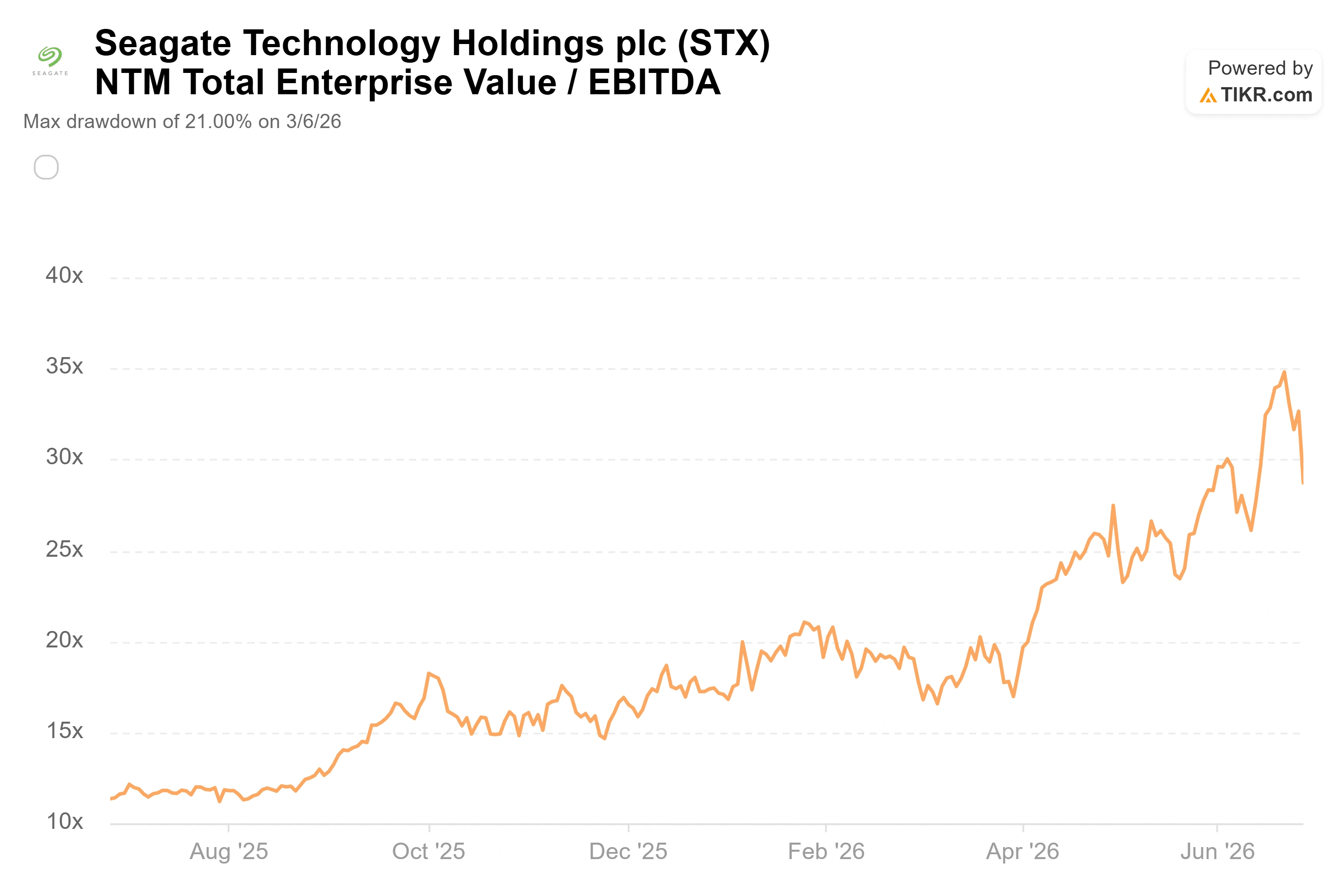

Rien de tout cela ne rend l’action bon marché, et c’est là l’autre facette de la situation. Même après cette baisse, STX se négocie à un ratio EV/EBITDA NTM (valeur d’entreprise sur les douze prochains mois par rapport au résultat avant intérêts, impôts, dépréciation et amortissement) d’environ 29x. C’est un multiple élevé pour une entreprise que le marché a toujours considérée comme cyclique. Les baissiers n’ont pas tort de dire que de nombreuses bonnes nouvelles sont déjà intégrées dans le cours. Les initiés ont vendu pendant la hausse, ce qui constitue une raison supplémentaire pour laquelle certains acteurs de Wall Street considèrent que le rebond est exagéré.

La comparaison avec ses pairs met encore davantage en évidence ce point. En termes de PER sur les douze prochains mois, Seagate se situe autour de 37x contre environ 37x pour Western Digital, mais les deux sociétés dominent largement le reste du secteur du matériel informatique : NetApp se négocie à près de 17x, Dell à près de 22x et Samsung à près de 6x. Western Digital constitue la comparaison la plus pertinente : il s’agit d’un concurrent direct dans le domaine des disques durs (HDD), affichant un multiple prévisionnel quasi identique, ce qui suggère que le marché évalue les deux leaders du stockage comme un duo plutôt que de considérer Seagate comme un cas à part en raison d’une surévaluation. La prime par rapport au reste du secteur est bien réelle, et c’est là tout le débat : elle n’est justifiée que si le cycle de stockage lié à l’IA s’avère durable plutôt que conjoncturel.

Deux autres facteurs ont alimenté cette baisse. Un resserrement des anticipations de taux de la Fed sous la houlette de son nouveau président, Kevin Warsh, a fait grimper à environ 85 % la probabilité implicite d’un deuxième relèvement des taux en 2026, ce qui rend plus difficile à justifier les dépenses d’investissement dans l’IA financées par l’endettement. Par ailleurs, Fox Advisors a abaissé la note de Seagate à « Equal-Weight » le 22 juin, invoquant un graphique de surachat après la remontée vers des plus hauts historiques. Wedbush a pris le contre-pied, qualifiant cette correction d’opportunité d’achat alors que la demande des entreprises reste intacte. Les analystes sont divisés, ce qui est tout à fait normal après un mouvement d’une telle ampleur.

Découvrez les performances de Seagate par rapport à ses concurrents dans TIKR (c’est gratuit !) >>>

Analyse avancée du modèle TIKR

- Cours actuel : 899,90 $

- Cours cible (moyen) : ~1 955 $

- Rendement total potentiel : ~117 %

- Taux de rendement interne annualisé : environ 21 % par an

Les deux moteurs de la croissance du chiffre d’affaires sont la croissance en exaoctets d’environ 25 % par an grâce à la feuille de route HAMR (enregistrement magnétique assisté par chaleur, la plateforme qui permet de stocker davantage de téraoctets sur chaque disque), et les hausses de prix sur les volumes non engagés, là où la demande dépasse l’offre. Le moteur de la marge est l’effet de levier opérationnel sur une base de coûts unitaires stables, ce qui porte la marge bénéficiaire nette (scénario intermédiaire) à environ 43 %. Comme l’a expliqué M. Romano, le même nombre d’unités génère désormais « 25 % d’exaoctets supplémentaires chaque année », de sorte que le chiffre d’affaires grimpe tandis que la base de coûts reste pratiquement inchangée.

Le principal risque est celui que Romano a lui-même identifié : un cycle macroéconomique qui réduirait les dépenses d’investissement des hyperscalers. Il a clairement indiqué que cette menace est externe et ne relève pas d’un problème structurel lié à la demande de stockage. Le scénario favorable est que la demande soutenue par les commandes et les gains de densité se renforcent mutuellement pendant des années, et que le titre justifie progressivement sa prime. Le scénario défavorable est que les dépenses en IA se stabilisent, que la discipline tarifaire s’effrite et qu’un multiple d’EBITDA proche de 30 se résorbe rapidement.

Remarque à l’attention des investisseurs qui agissent sur cette base : le modèle TIKR se base sur le cours de clôture de 899,90 $ du 26 juin. L’action a continué à baisser depuis lors ; le prix d’entrée réel pourrait donc se situer en dessous du point de référence du modèle, ce qui augmenterait légèrement le rendement implicite.

Conclusion

Le prochain véritable test sera la publication des résultats du quatrième trimestre fiscal 2026 de Seagate, attendue fin juillet ou début août. Le seul chiffre qui permettra de trancher le débat est celui que Romano ne cesse de mettre en avant : la demande en exaoctets étayée par les commandes et les prix qui y sont associés. Si le rapport confirme que le chiffre d’affaires et les marges continuent de progresser d’un trimestre à l’autre, et que la direction décrit à nouveau les quatre à cinq prochains trimestres comme « assurés », la chute de juin apparaîtra alors comme une correction liée au sentiment sur un titre qui avait pris de l’avance sur lui-même. Si les prévisions s’affaiblissent ou si la discipline en matière de tarification montre le moindre signe de faiblesse, les baissiers qui avaient mis en garde contre un multiple trop élevé auront leur preuve, et un titre coté à près de 30 fois l’EBITDA dispose de peu de marge pour absorber une déception. La panique liée à la mémoire n’a jamais vraiment concerné Seagate. La conférence téléphonique sur les résultats montrera si le marché s’en rend compte.

Faut-il investir dans Seagate ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez le profil de Seagate et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre Seagate ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire n’est requise. Juste les données dont vous avez besoin pour vous faire votre propre opinion.

Analysez Seagate gratuitement sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente d’actions. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !