Chiffres clés de l'action ANET

- Performance de la semaine dernière : -9,7 %

- Fourchette sur 52 semaines : 97 $ à 180 $

- Cours cible selon le modèle de valorisation : 262 $

- Potentiel de hausse implicite : +58,3 % au cours des 2,5 prochaines années

Consultez l'intégralité des estimations des analystes et le modèle de valorisation d'Arista Networks sur TIKR (c'est gratuit) >>>

Les initiés d’ANET vendent leurs actions. Le scénario du réseau IA reste inchangé.

Arista Networks (ANET) a vu son président et directeur technique, Kenneth Duda, céder pour 5,12 millions de dollars d’actions le 25 juin. Cette vente s’inscrit dans une tendance soutenue de ventes d’initiés qui s’est poursuivie de fin mai à juin. Andreas Bechtolsheim, actionnaire à hauteur de 10 %, l’un des cofondateurs d’Arista et l’un des principaux actionnaires individuels de la société, a procédé à plusieurs ventes en bloc totalisant plus de 100 millions de dollars en mai et juin. La PDG et présidente, Jayshree Ullal, a également vendu pour 2,13 millions de dollars d’actions le 29 mai.

Des ventes d’initiés de cette ampleur soulèvent naturellement des questions. Mais il est important de faire la distinction entre les ventes d’initiés qui reflètent des inquiétudes quant aux fondamentaux de l’entreprise et celles qui relèvent de la gestion de portefeuille par des actionnaires à long terme détenant d’énormes plus-values latentes. L’action Arista a progressé de plus de 70 % au cours des 12 derniers mois.

La participation de Bechtolsheim dans Arista est l’une des positions en actions les plus valorisées de la Silicon Valley depuis plus d’une décennie, et la vente systématique à des prix élevés est une pratique courante de gestion de patrimoine pour les initiés institutionnels de ce niveau.

Les fondamentaux d’Arista n’ont pas changé. Les résultats du quatrième trimestre de l’exercice 2025, publiés en février, ont affiché un BPA ajusté de 0,82 $ contre une estimation de 0,76 $. Arista a fait une présentation lors de la Bank of America Global Technology Conference en juin et de la William Blair Growth Stock Conference en juin, où la direction a réaffirmé la confiance de l’entreprise dans la demande en réseaux d’IA de la part des clients hyperscale.

À l’avenir, la question que se posent réellement les investisseurs d’ANET est de savoir si le déploiement des réseaux d’IA, qui a été le moteur de la croissance extraordinaire d’Arista, s’inscrira sur une durée plus longue que ce que le marché anticipe actuellement. Si l’action ANET se maintient à son niveau actuel jusqu’à la publication des résultats du deuxième trimestre, attendue le 30 juillet, les commentaires de la direction sur les commandes de clusters d’IA constitueront un élément clé.

L’action Arista reste-t-elle attractive après une hausse de 55 % ?

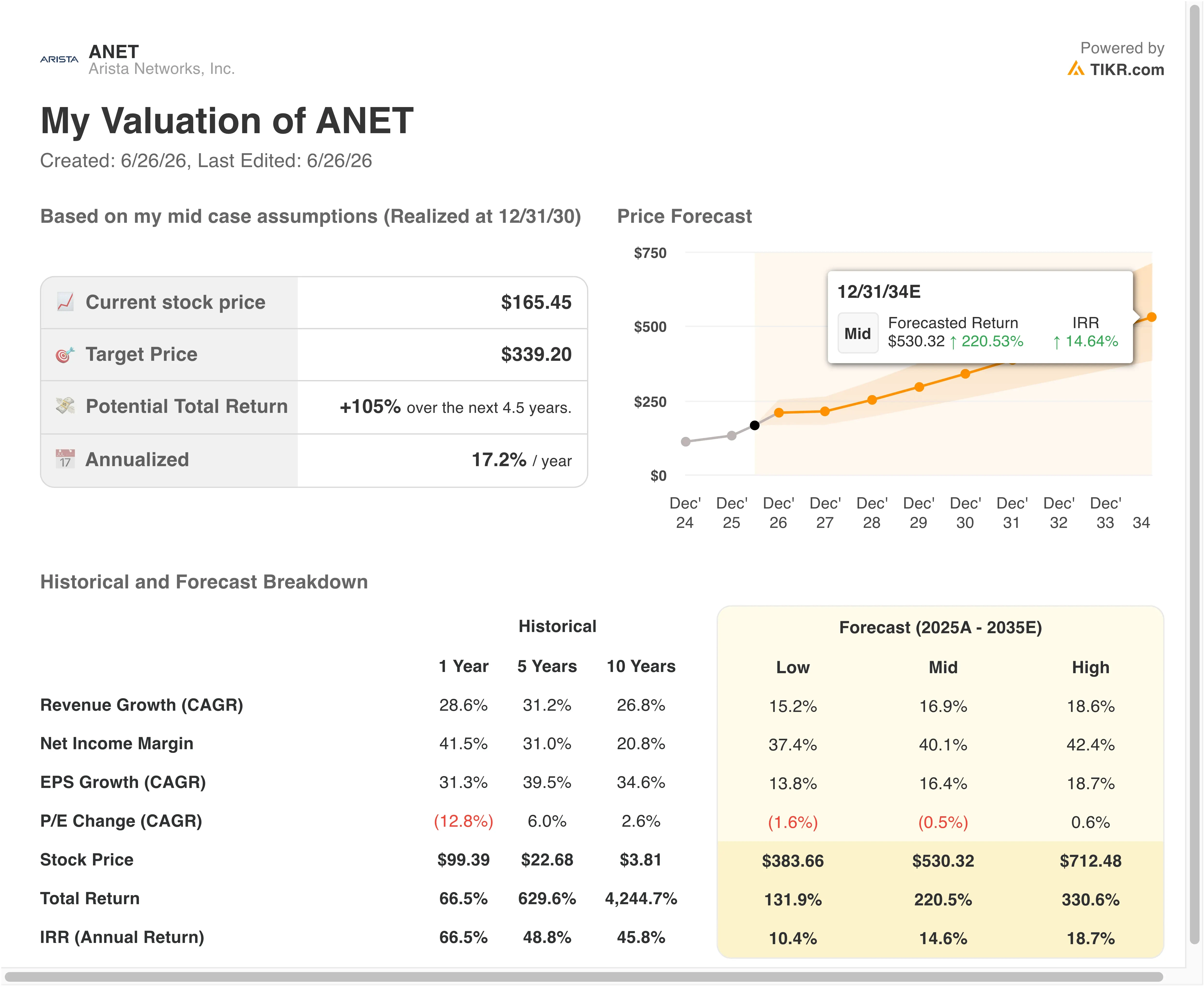

Selon les hypothèses du modèle de valorisation valables jusqu'au 31/12/28, l'action est modélisée sur la base des éléments suivants :

- Croissance du chiffre d'affaires (TCAC) : 24,3 %

- Marges d'exploitation : 47,4 %

- Multiplier de capitalisation boursière à l'horizon de sortie : 39,1x

Sur la base de ces données, le modèle estime un cours cible de 262 $, ce qui implique un potentiel de hausse total de 58,3 % par rapport au cours actuel de l’action et un rendement annualisé de 20 % sur les 2,5 prochaines années.

Un rendement annualisé de 20 % après une progression de 72 % sur un an est un résultat qui surprend de nombreux investisseurs, qui estiment que le titre a pris de l’avance sur ses fondamentaux. La raison pour laquelle le modèle continue de générer ce rendement est simple : les bénéfices d’Arista progressent suffisamment rapidement pour que, même au cours élevé actuel de l’action, le multiple prévisionnel ne soit pas aussi tendu que le suggère le prix absolu.

Modèle d’évaluation guidé ANET (TIKR)

La marge d’exploitation d’Arista sur les douze derniers mois (LTM), qui s’élève à 42,8 %, est déjà exceptionnelle, et le modèle prévoit une légère amélioration à 47,4 % d’ici fin 2028. Cette progression supplémentaire de la marge reflète l’effet de levier opérationnel, le chiffre d’affaires croissant plus rapidement que les effectifs et les dépenses de R&D. Le ratio cours/bénéfice (P/E) sur les douze derniers mois (NTM) d’Arista, d’environ 44x, est inférieur à l’hypothèse de multiple de sortie de 39,1x retenue dans le modèle, ce qui implique que le modèle intègre en réalité une compression très modeste des multiples plutôt qu’une expansion.

L'hypothèse d'un TCAC du chiffre d'affaires de 24,3 % est en ligne avec la croissance du chiffre d'affaires d'Arista sur les douze derniers mois (LTM) de 28,6 % et le TCAC consensuel prévisionnel sur deux ans de 26,2 %. Le modèle ne prévoit pas d’accélération, mais plutôt un léger ralentissement, cohérent avec une base de chiffre d’affaires plus importante. Ce conservatisme confère au modèle sa crédibilité, car il ne nécessite pas d’hypothèses optimistes pour générer un rendement annualisé de 20 %.

Arista face à Cisco et Juniper dans le domaine des réseaux IA

Les concurrents les plus directs d’Arista sur le marché des réseaux de centres de données sont Cisco Systems (CSCO) et Juniper Networks (JNPR), même si la dynamique concurrentielle entre ces acteurs a considérablement évolué au cours des trois dernières années.

Cisco est le leader historique des réseaux d’entreprise, avec une part de marché dominante dans les réseaux de commutation traditionnels des campus et des succursales. Mais sur le marché des réseaux à haut débit pour centres de données et clusters d’IA, Arista ne cesse de gagner des parts de marché.

La croissance du chiffre d’affaires de Cisco a été bien plus modeste que celle d’Arista, et ses marges d’exploitation, bien que saines, reflètent une structure de coûts bien plus élevée liée à une force de vente mondiale et à des gammes de produits traditionnelles. Cisco se négocie à environ 17 à 18 fois ses bénéfices prévisionnels, ce qui représente une décote considérable par rapport aux 41 fois d’Arista, reflétant à la fois une croissance plus lente et une exposition plus importante au marché des entreprises traditionnelles.

Juniper Networks a été rachetée par Hewlett Packard Enterprise dans le cadre d’une opération finalisée en 2024, faisant de HPE le propriétaire de l’entité fusionnée. Cette intégration s’est avérée complexe, et l’activité combinée ne dispose pas de cette orientation exclusive vers les réseaux basés sur l’IA qu’Arista a systématiquement développée au cours de la dernière décennie. Le ROIC d’Arista, à 30,8 %, et son ROE, à 31,5 %, dépassent tous deux largement les chiffres publiés par Cisco, ce qui montre qu’Arista déploie son capital de manière bien plus efficace, même avec des valorisations élevées.

La vague de ventes d’initiés ne modifie en rien ce tableau concurrentiel. L’avantage d’Arista en matière de produits dans l’architecture de centres de données « spine-leaf » et ses initiatives précoces dans les réseaux conformes aux normes de l’AI Ethernet Consortium pour les grands clusters d’IA la placent bien en tête de Cisco dans le segment du marché des réseaux qui connaît la plus forte croissance.

Quels sont les facteurs qui influenceront l’évolution future de l’action ANET à l’avenir ?

L’opportunité offerte par les réseaux de clusters d’IA est le principal moteur de croissance d’Arista. Alors que les opérateurs hyperscale tels que Microsoft, Google, Meta et Amazon continuent de déployer des clusters dédiés à l’entraînement des IA, ces clusters nécessitent des structures réseau à très haute bande passante et à faible latence reliant des milliers de GPU. Les commutateurs 400G et 800G d’Arista sont spécialement conçus pour cet environnement, et la société a clairement indiqué que ces déploiements liés à l’IA représentent une part croissante du total des commandes.

La question « Ethernet ou InfiniBand » est un sujet récurrent dans les discussions sur les réseaux d’IA. InfiniBand, une technologie d’interconnexion concurrente détenue par Nvidia, a traditionnellement été privilégiée pour les charges de travail d’entraînement d’IA les plus exigeantes en raison de sa faible latence.

Mais un consortium de grandes entreprises technologiques, dont Microsoft et Meta, milite en faveur de l’Ultra Ethernet comme alternative standard ouverte. Arista est membre fondateur de l’Ultra Ethernet Consortium, ce qui la place en bonne position si les réseaux d’IA basés sur Ethernet gagnent encore du terrain face à InfiniBand.

Les résultats d’Arista pour le deuxième trimestre 2026 sont attendus le 30 juillet. Les commandes des clients hyperscale au cours de ce trimestre détermineront si la trajectoire de croissance du chiffre d’affaires se maintiendra près de la fourchette haute des 20 % ou si elle ralentira. Tout commentaire de la direction concernant les engagements pluriannuels des clients du cloud en matière de réseaux d’IA constituerait un catalyseur positif significatif.

Les ventes d’initiés, bien qu’importantes en valeur absolue, constituent un facteur secondaire par rapport à la trajectoire de l’entreprise. Andreas Bechtolsheim vend des actions Arista depuis des années, alors que le cours de l’action n’a cessé de grimper. Cette tendance reflète une diversification systématique de la part d’un fondateur détenant une position concentrée considérable, et non un changement de conviction quant à l’orientation d’Arista.

Estimez instantanément la juste valeur d’une entreprise (gratuit avec TIKR) >>>

Faut-il investir dans Arista Networks ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre précisément à cette question.

Consultez ANET et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre ANET ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez l'action ANET sur TIKRGratuit→

Avertissement :

veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités de l’entreprise ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !