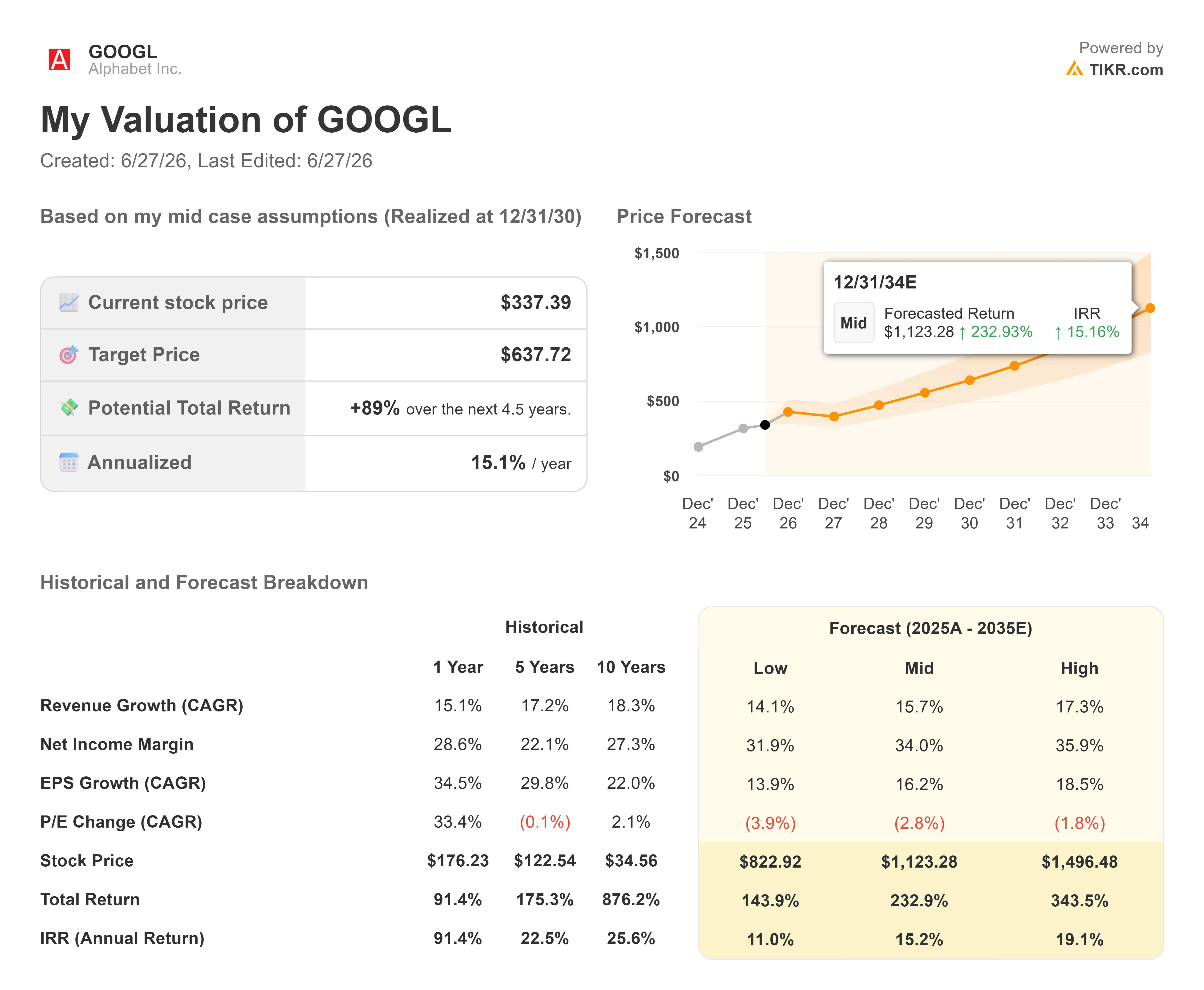

Chiffres clés de l'action Alphabet

- Cours actuel : 337,39 $

- Cours cible (moyen) : environ 640 $

- Cours cible du marché : environ 430 $

- Rendement total potentiel : environ 89 %

- Taux de rendement interne annualisé : environ 15 % par an

- Réaction aux résultats : +9,96 % (29 avril 2026)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s’est-il passé ?

Alphabet Inc. (GOOGL) vient d’apprendre à quelle vitesse une histoire de talents peut se transformer en histoire boursière. En l’espace de six jours fin juin, cinq des plus importants chercheurs en IA de Google ont annoncé leur départ pour rejoindre des concurrents directs. Le marché n’a pas attendu les nuances. Le 22 juin, l’action a clôturé en baisse d’environ 5 %, sa pire journée depuis plus d’un an, après avoir enregistré une perte intrajournalière de plus de 7 %. Cette chute en une seule séance a fait perdre plus de 200 milliards de dollars de capitalisation boursière.

Les noms comptent, c’est pourquoi la réaction a été si vive. Noam Shazeer, co-responsable du modèle Gemini et co-auteur de l’article de 2017 sur les transformateurs qui est à la base de l’IA moderne, a rejoint OpenAI le 18 juin. Le lendemain, John Jumper, lauréat du prix Nobel de chimie 2024 pour ses travaux sur le repliement des protéines avec AlphaFold, a annoncé qu’il rejoignait Anthropic. Quelques jours plus tard, trois autres contributeurs de Gemini ont emboîté le pas à Jumper pour rejoindre Anthropic. Pour une entreprise dont toute la stratégie en matière d’IA repose sur la possession des meilleurs modèles, voir les personnes qui les ont créés rejoindre la concurrence est le genre de nouvelle qui fait bouger le cours de l’action.

Le timing n’a fait qu’empirer les choses. Google a également repoussé la sortie publique de Gemini 3.5 Pro de juin à juillet, invoquant des améliorations de qualité, au moment même où la nouvelle de ces départs faisait la une. Même une nouvelle clairement positive est passée inaperçue : Alphabet a intégré l’indice Dow Jones Industrial Average le 29 juin, en remplacement de Verizon, mais cette intégration n’a en rien permis d’inverser la tendance baissière. Lorsque l’intégration dans un indice ne parvient pas à faire remonter un titre, c’est le sentiment qui prend le dessus.

Pourquoi la réaction du marché est peut-être exagérée

C’est là que réside la tension. Le discours dominant affirme que Google est en train de perdre la course à l’IA. Les chiffres indiquent que Google connaît sa meilleure année depuis une décennie. Ces deux affirmations ne peuvent pas rester vraies longtemps, et l’écart entre elles représente une opportunité.

Commençons par l’ampleur de ce qui reste réellement. Le départ de cinq chercheurs représente une véritable perte de prestige et de savoir-faire institutionnel. Cela ne constitue toutefois pas une atteinte significative pour un organisme de recherche qui emploie environ 195 000 personnes au total chez DeepMind et Google. La guerre des talents est bien réelle, et une étude de SignalFire a révélé que les ingénieurs de DeepMind rejoignent Anthropic environ 11 fois plus souvent que l’inverse, un flux qui mérite d’être suivi. Un détail que les gros titres omettent généralement : Alphabet est lui-même un investisseur majeur dans Anthropic, de sorte qu’une partie de la valeur créée par ces chercheurs revient dans son propre bilan. Ce qui pourrait réellement mettre Alphabet en difficulté, c’est une sous-performance persistante des modèles, et non un simple changement d’effectifs. Pour se faire une première idée de cette question, il faut se pencher sur l’activité de l’entreprise, et non sur les communiqués de presse.

Et l’activité s’accélère. Lors d’une conférence téléphonique exceptionnelle le 3 juin, le PDG Sundar Pichai a présenté la situation sous l’angle de la demande, et non de manière défensive. « Nous constatons une forte demande pour nos solutions et services d’IA de la part des entreprises et des consommateurs, à des niveaux qui dépassent largement notre offre disponible », a-t-il déclaré aux investisseurs. Cette simple phrase redéfinit toute la dynamique financière : Alphabet est confronté à une contrainte d’offre, et non à une contrainte de demande, ce qui est la situation dans laquelle toute entreprise d’IA souhaite se trouver.

La preuve en est Google Cloud, la division d’Alphabet dédiée à l’informatique d’entreprise et à l’IA. Le chiffre d’affaires de Cloud a progressé de 63 % en glissement annuel au premier trimestre 2026, et le carnet de commandes – c’est-à-dire les engagements clients signés mais non encore comptabilisés en chiffre d’affaires – a presque doublé en un seul trimestre pour atteindre 462 milliards de dollars. Ce carnet de commandes est supérieur au chiffre d’affaires annuel total d’Alphabet. La directrice financière, Anat Ashkenazi, a déclaré aux investisseurs qu’« un peu plus de 50 % » de ce carnet de commandes se transformerait en chiffre d’affaires dans les 24 mois, ce qui signifie que plus de 230 milliards de dollars de chiffre d’affaires Cloud contractuel devraient déjà être encaissés d’ici mi-2028. Les clients ne s’engagent pas à une telle échelle auprès d’une entreprise qu’ils jugent en perte de vitesse.

Les principaux résultats financiers le confirment. Au premier trimestre 2026, Alphabet a déclaré un chiffre d’affaires de 109,9 milliards de dollars, en hausse de 22 % par rapport à l’année précédente, avec un résultat d’exploitation en hausse de 30 %. Le résultat net de 62,6 milliards de dollars a dépassé les estimations de 96,51 %, selon les données « Beats and Misses » de TIKR, et le cours de l’action a progressé de 9,96 % à l’annonce de ces résultats. Il s’agissait du cinquième résultat supérieur aux prévisions d’affilée, selon ces mêmes données. Les discours alarmistes sont nombreux, mais les révisions des prévisions de bénéfices vont dans le sens contraire.

Le véritable risque à court terme ne réside pas dans les talents, mais dans la trésorerie. Alphabet consacre cette année entre 180 et 190 milliards de dollars à ses dépenses d’investissement, la direction prévoyant une hausse encore plus importante pour 2027, et a financé une partie de ces dépenses grâce à une levée de fonds par émission d’actions d’environ 85 milliards de dollars début juin. Ces dépenses pèsent lourdement sur le flux de trésorerie disponible: les estimations consensuelles de TIKR indiquent que la marge de flux de trésorerie disponible devrait chuter à environ 5 % en 2026, contre environ 18 % en 2025, avant de remonter vers 8 % en 2028, à mesure que les nouvelles infrastructures passeront par le cycle d’amortissement. Les investisseurs qui considéraient Alphabet comme une « machine à cash » se retrouvent désormais face à une entreprise de croissance aux dépenses d’investissement élevées, et certains réévaluent son cours en conséquence. C’est cette réévaluation, et non les départs, qui est à l’origine de la vague de ventes.

Consultez les estimations historiques et prévisionnelles pour l’action Alphabet (c’est gratuit !) >>>

Comment la valorisation se compare à celle de ses pairs

Même après le développement de ses activités dans l’IA, Alphabet ne se négocie pas comme une action que le marché aurait abandonnée. GOOGL se négocie à environ 27 fois le PER sur les 12 prochains mois et à environ 17 fois le ratio EV/EBITDA sur les 12 prochains mois, selon TIKR. Cela représente une prime par rapport à ses principaux concurrents : Meta Platforms (META) se négocie à environ 17 fois le PER sur les 12 prochains mois et à environ 9 fois l’EV/EBITDA sur les 12 prochains mois, tandis que Reddit (RDDT) se situe respectivement à environ 23 et 19 fois. Cette prime est réelle, tout comme la raison qui la justifie. Alphabet exploite une franchise dominante dans le domaine de la recherche, l’activité cloud majeure qui connaît la croissance la plus rapide, la plus grande plateforme vidéo en termes de chiffre d’affaires, ainsi que ses propres puces d’IA, le tout au sein d’une seule et même valeur d’entreprise. Une prime modeste pour cet ensemble d’actifs est justifiable ; il ne s’agit pas d’un piège à valeur, d’autant plus que les multiples sont déjà en baisse par rapport à leur pic du printemps.

Découvrez les performances d’Alphabet par rapport à ses concurrents dans TIKR (c’est gratuit !) >>>

Analyse avancée du modèle TIKR

- Cours actuel : 337,39 $

- Cours cible (moyen) : ~640 $

- Rendement total potentiel : ~89 %

- Taux de rendement interne annualisé : ~15 % / an

Le scénario central du modèle d’évaluation TIKR table sur un objectif de cours d’environ 640 $ par action, atteint d’ici la fin de l’année 2030, pour un rendement total d’environ 89 % et un TRI annualisé d’environ 15 %. C’est le scénario qu’il convient d’utiliser ici, car il reflète la mise en œuvre du plan d’Alphabet sans nécessiter d’hypothèses optimistes ni d’un résultat parfait en matière d’IA.

Les deux moteurs de chiffre d’affaires sont Google Cloud et la publicité sur le moteur de recherche. Le cloud affiche un carnet de commandes de 462 milliards de dollars et un taux de croissance de 63 %, ce qui lui confère une base de demande contractuelle à croissance composée. La recherche ajoute le « mode IA » et les formats de commerce agentique qui font progresser le chiffre d’affaires par requête, la direction soulignant qu’il existe une marge de manœuvre pour monétiser des recherches plus longues et plus complexes, pour lesquelles il était auparavant difficile de diffuser des publicités. Le moteur de marge est l’effet de levier opérationnel de Cloud : la marge du segment est passée à 33 % au premier trimestre 2026, alors qu’elle était déficitaire en 2022, et de nouveaux gains suivront à mesure que l’utilisation de l’infrastructure augmentera. Le principal risque réside dans la question des talents en IA et des modèles. Si l’écart de qualité entre Gemini et ses principaux concurrents se creuse au lieu de se réduire, les achats des entreprises clientes du Cloud motivés spécifiquement par les capacités d’IA pourraient ralentir, et le scénario de « fuite des cerveaux » prendrait alors une réelle substance.

Le scénario optimiste : le cloud maintient son taux de croissance, le carnet de commandes se concrétise comme prévu, et l’objectif de cours d’environ 640 dollars s’avère prudent à mesure que le flux de trésorerie disponible se redresse d’ici 2028.

Le scénario pessimiste : l’exode des talents signale un véritable dérapage du modèle, Gemini 3.5 Pro déçoit lors de son lancement en juillet, et les dépenses d’investissement continuent de comprimer la trésorerie sans accélération compensatoire.

Conclusion

La question des talents continuera de faire la une, mais le chiffre qui tranchera ce débat sera le taux de croissance de Google Cloud lors de la publication des résultats du deuxième trimestre 2026, fin juillet. Le seuil est clair : si le Cloud maintient une croissance supérieure à 50 % avec des marges stables ou en hausse, cela signifie que le carnet de commandes de 462 milliards de dollars se concrétise, et que la crainte d’une fuite des cerveaux n’est pour l’essentiel que du bruit. Si le Cloud glisse vers les 30 % tandis que le flux de trésorerie disponible reste comprimé, cela signifie que les vendeurs avaient raison, et que la défaillance du modèle commence à se manifester. Les résultats du deuxième trimestre seront publiés juste après le lancement retardé du Gemini 3.5 Pro, ce qui permettra aux investisseurs d’examiner le modèle et les indicateurs simultanément. Surveillez les deux. L’un de ces rapports vous indiquera si la valeur effacée par le marché était le fruit de la peur ou d’une vision clairvoyante.

Faut-il investir dans Alphabet ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez la fiche d’Alphabet et vous verrez plusieurs années d’historique financier, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre Alphabet ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez Alphabet sur TIKR gratuitement →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !