Chiffres clés de l'action Generac

- Fourchette sur 52 semaines : de 134,80 $ à 296,44 $

- Cours actuel : 280,66 $

- Cours cible moyen des analystes : 284,00 $

- Capitalisation boursière : environ 17,4 milliards de dollars

- Marge brute sur les douze derniers mois : 38,1 %

- Marge EBIT sur les 12 derniers mois : 7,5 %

- Taux de croissance annuel composé (TCAC) du chiffre d'affaires sur 2 ans : environ 16 %

- TCAC du bénéfice par action (BPA) sur 2 ans : environ 33 %

- PER sur les prévisions : environ 32x

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle d’évaluation de TIKR (c’est gratuit)>>>

Le chiffre d’affaires du secteur C&I a bondi de 28 % grâce à l’essor des centres de données

La plupart des investisseurs connaissent Generac (GNRC) comme l’entreprise qui vend des groupes électrogènes de secours pour les particuliers pendant la saison des ouragans. Cette perception est de plus en plus dépassée. Ce sont aujourd’hui les secteurs commercial et industriel qui tirent le cours de l’action, en particulier les groupes électrogènes de secours de plusieurs mégawatts destinés aux centres de données qui ne peuvent se permettre ne serait-ce qu’une minute d’interruption de service.

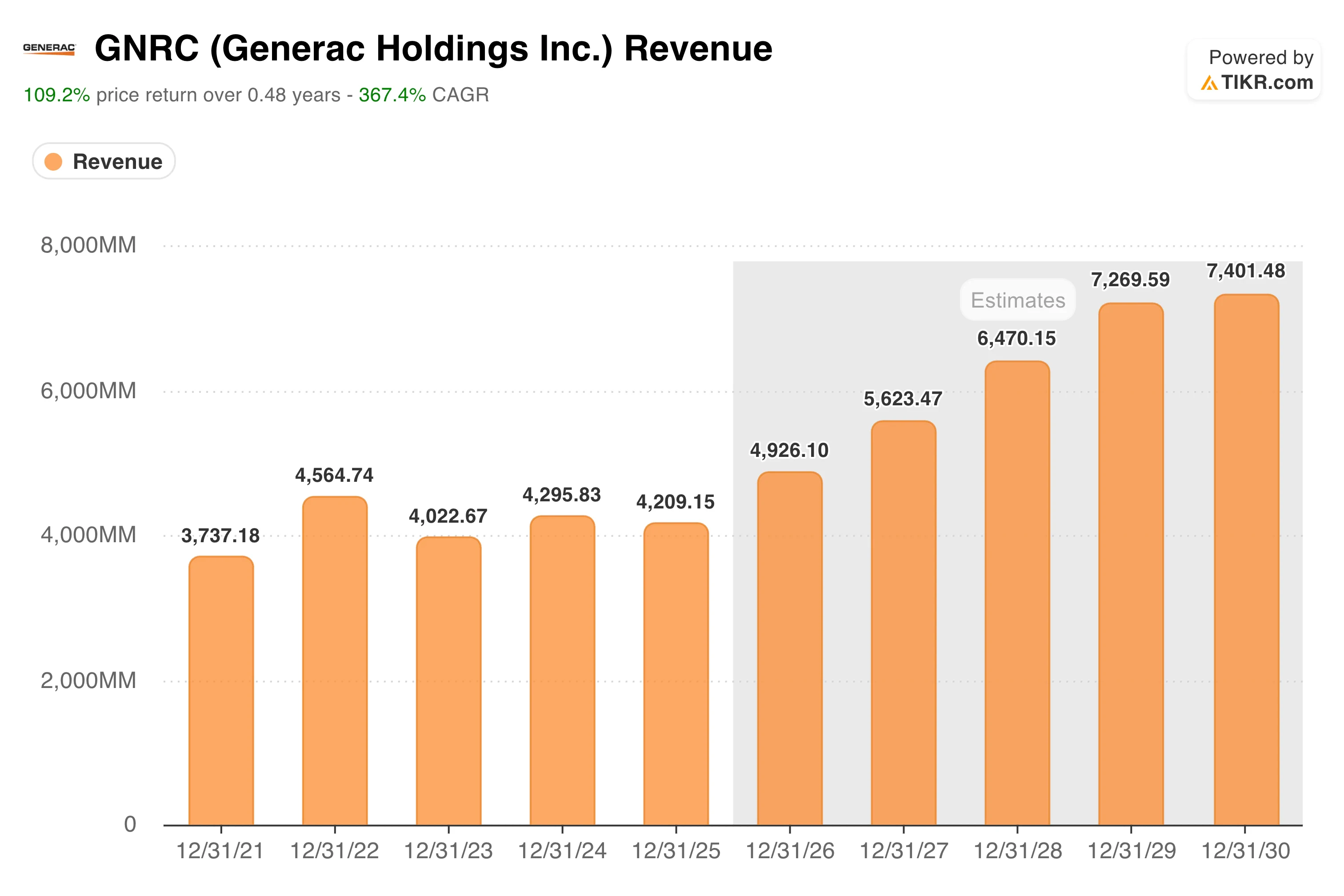

Le chiffre d’affaires a atteint un pic de 4,56 milliards de dollars en 2022, lors du boom des générateurs qui a suivi la saison des ouragans, avant de reculer pendant deux années consécutives en raison du ralentissement brutal du marché résidentiel.

C’est la demande des centres de données qui a changé la donne. Au premier trimestre 2026, le segment commercial et industriel a progressé de 28 % pour atteindre 510 millions de dollars, tandis que le segment résidentiel est resté pratiquement stable à 549 millions de dollars. Les deux segments sont désormais à peu près de taille égale, une évolution de la composition qui aurait semblé invraisemblable il y a trois ans.

Les données relatives au carnet de commandes illustrent le aspect le plus marquant de cette évolution. Le PDG Aaron Jagdfeld a indiqué que le carnet de commandes des centres de données avait dépassé les 700 millions de dollars lors de la conférence téléphonique sur les résultats du premier trimestre, soit une hausse d’environ 300 millions de dollars en seulement dix semaines depuis la dernière mise à jour.

En juin, Generac a signé un accord d’approvisionnement mondial officiel avec un opérateur de centres de données hyperscale dont l’identité n’a pas été révélée, accord obtenu à l’issue d’un processus de qualification rigoureux comprenant de multiples visites d’usines et audits au sein du réseau de fournisseurs de Generac.

Une notification distincte et non contraignante concernant le lancement d’un projet avec un deuxième client « hyperscale » représente environ 600 millions de dollars de livraisons potentielles en 2027, non encore incluses dans les prévisions officielles.

La direction a revu à la hausse ses prévisions pour l’ensemble de l’année 2026 à l’issue du premier trimestre ; elle table désormais sur une croissance du chiffre d’affaires comprise entre le milieu et le haut de la fourchette des « teens » et sur des marges d’EBITDA ajusté comprises entre 18,5 % et 19,5 %, en hausse par rapport à la fourchette des prévisions précédentes. Le flux de trésorerie disponible a plus que triplé d’une année sur l’autre pour atteindre 90 millions de dollars pour ce seul trimestre.

Découvrez le moment précis où Wall Street relève la note de l’action GNRC avant que le reste du marché ne s’y précipite — suivez gratuitement et en temps réel les changements de notation des analystes avec TIKR →

Le titre se négocie à 19 fois l’EBITDA. L’historique permet de replacer cela dans son contexte.

Le multiple EV/EBITDA sur les douze derniers mois (NTM) de Generac s’est maintenu pendant la majeure partie de la décennie précédant 2020 dans une fourchette comprise entre 10 et 13. Il a grimpé au-delà de 30x lors de la frénésie liée aux groupes électrogènes en 2021, s’est effondré vers 8x avec le ralentissement du cycle résidentiel, et s’établit désormais autour de 19x grâce à l’engouement pour les centres de données.

Ce multiple de 19x est bien supérieur à la base de référence historique, mais bien inférieur au pic de 2021. Sa justification dépendra de la part des opportunités liées aux centres de données qui se traduira réellement par des bénéfices durables.

Le segment des technologies énergétiques résidentielles, qui comprend le stockage solaire et les produits pour la maison connectée, reste en dessous du seuil de rentabilité en termes d’EBITDA et continue d’absorber des charges d’exploitation. Figurer sur la liste des fournisseurs agréés d’un opérateur hyperscale est véritablement difficile et représente un avantage concurrentiel significatif, mais honorer ce carnet de commandes à grande échelle tout en gérant les marges constitue un défi à part entière.

Generac est en concurrence avec Caterpillar, Cummins et Rolls-Royce sur le marché des systèmes d’alimentation de secours de plusieurs mégawatts, des acteurs qui disposent tous d’une infrastructure de fabrication industrielle plus solide.

Découvrez ce que les analystes pensent actuellement de l’action GNRC (gratuit avec TIKR) >>>

Le modèle prévoit un potentiel de hausse de 20 %. Le scénario optimiste est plus intéressant.

Le modèle de valorisation de TIKR table sur un cours d’environ 355 dollars pour Generac dans le scénario intermédiaire, ce qui implique un rendement total d’environ 20 % sur environ quatre ans et demi, soit environ 4 % annualisé. Il s’agit d’un rendement modeste au regard du risque encouru, qui reflète une entreprise pour laquelle le marché a déjà intégré une exploitation significative des opportunités liées aux centres de données.

Le scénario le plus intéressant est le scénario optimiste, qui atteint environ 530 dollars et implique un rendement annualisé d’environ 7 %. Cela nécessite une croissance du chiffre d’affaires d’environ 7 %, une augmentation des marges bénéficiaires nettes à environ 13 % et une poursuite de l’expansion des multiples à mesure que les accords avec les hyperscalers s’avèrent durables.

Cet objectif est réalisable, mais il exige que Generac convertisse son carnet de commandes sans heurts, mette en service sa nouvelle usine de fabrication du Wisconsin dans les délais prévus et défende sa position face à des concurrents industriels de plus grande envergure.

Faut-il investir dans Generac Holdings, Inc. ?

La réorientation de Generac vers les centres de données est bien réelle et le carnet de commandes progresse rapidement, mais le titre a déjà doublé en six mois et se négocie désormais au-dessus de l’objectif moyen des analystes.

Le scénario intermédiaire ne laisse entrevoir que des rendements modestes à partir de ce niveau. Les investisseurs qui estiment que l’opportunité offerte par l’hyperscale est plus importante que ne le prévoit le consensus trouveront le scénario optimiste convaincant. Tous les autres devraient attendre un meilleur point d’entrée.

Consultez le modèle TIKR complet pour GNRC, y compris les hypothèses de scénario et les multiples de valorisation historiques. Réalisez gratuitement votre propre évaluation de l’action Generac sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez les actions achetées par les investisseurs milliardaires afin de suivre les mouvements des gros capitaux.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez parmi plus de 100 000 actions mondiales, les portefeuilles des plus grands investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !