Chiffres clés de l'action Nike

- Fourchette sur 52 semaines : de 40,44 $ à 80,17 $

- Cours actuel : 40,90 $

- Cours cible moyen des analystes : 58,13 $

- Capitalisation boursière : environ 60,6 milliards de dollars

- Marge brute sur les douze derniers mois : 40,9 %

- Marge EBIT sur les douze derniers mois : 6,7 %

- Rendement du dividende : 4,4 %

- PER sur les prévisions : 25x

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle d’évaluation de TIKR (c’est gratuit)>>>

La marge brute a baissé de 3 points depuis 2022

Nike (NKE) n’a pas perdu son identité : le Swoosh occupe toujours une place de choix dans les rayons de tous les grands distributeurs, la marque Jordan reste l’une des plus valorisées du secteur de la chaussure, et aucun concurrent n’a réussi à égaler le portefeuille mondial d’athlètes ni la portée marketing de l’entreprise. Ce que Nike a perdu, du moins pour l’instant, c’est la rentabilité qui justifiait sa valorisation élevée.

La marge brute a atteint un pic de 45,98 % au cours de l’exercice 2022, puis a commencé à se réduire lorsque Nike s’est trop appuyée sur son canal numérique de vente directe aux consommateurs, s’est détournée de ses partenaires grossistes et s’est retrouvée avec des stocks excédentaires. À l’exercice 2025, la marge brute était tombée à 42,73 %. Au dernier trimestre, elle s’est établie à 40,2 %, les droits de douane en Amérique du Nord ayant ajouté une pression supplémentaire sur les coûts.

Le PDG Elliott Hill, qui est sorti de sa retraite pour prendre la tête de l’entreprise en octobre 2024, s’est montré transparent quant à l’ampleur de cette réorientation. L’entreprise renoue avec les relations de vente en gros qu’elle avait laissées s’atrophier, écoule ses stocks promotionnels et recentre le développement de ses produits sur la performance sportive plutôt que sur le lifestyle.

E. Hill a qualifié cette initiative de « Win Now » (Gagner maintenant), bien que les analystes soulignent de plus en plus que le calendrier ressemble davantage à un « Win Eventually » (Gagner à terme). RBC, par exemple, a récemment repoussé à 2027 ses prévisions concernant une reprise significative du chiffre d’affaires.

Découvrez le moment précis où Wall Street relève la note de l’action NIKE avant que le reste du marché ne s’y précipite — suivez gratuitement et en temps réel les changements de notation des analystes avec TIKR →

Chiffre d’affaires stable, bénéfices en baisse de 45 % et le quatrième trimestre encore à venir

Nike publiera ses résultats du quatrième trimestre fiscal le 30 juin, et le contexte n’est pas facile. La direction a annoncé des baisses de chiffre d’affaires à un chiffre (faible) jusqu’à la fin de l’année civile 2026, la Grande Chine devant enregistrer une baisse d’environ 20 % alors que l’entreprise réduit délibérément ses livraisons aux détaillants afin d’assainir les stocks sur le marché. Converse, la filiale à 100 % qui commercialise des baskets en toile et des chaussures lifestyle, a vu son chiffre d’affaires chuter de 35 % au troisième trimestre pour s’établir à 264 millions de dollars et continue de peser lourdement sur les résultats.

L’Amérique du Nord est le point fort de l’entreprise. Le chiffre d’affaires de la vente en gros a progressé de 5 % au troisième trimestre sur une base déclarée, ce qui suggère que la restructuration du réseau de distribution avec les partenaires détaillants porte ses fruits. Il s’agit d’un progrès significatif, mais qui n’a pas suffi à compenser la faiblesse observée ailleurs.

Un changement de directeur financier est également en cours. Nike a annoncé cette semaine que Matthew Friend quitterait ses fonctions et serait remplacé par David Denton, ancien directeur financier de Pfizer et de Lowe’s, à compter du 17 août. Randall Konik, analyste chez Jefferies, a interprété cette décision comme le signe que M. Hill met en place les bons dirigeants pour une réorganisation sur plusieurs années. Citi s’est montré plus prudent, qualifiant le moment choisi de surprenant compte tenu de la proximité à la fois des résultats du quatrième trimestre et d’une journée des analystes prévue à l’automne.

Le BPA normalisé reflète pleinement l’ampleur de cette réorientation. Le bénéfice par action est passé de 3,95 dollars au cours de l’exercice 2024 à 2,16 dollars au cours de l’exercice 2025. Les estimations consensuelles prévoient une nouvelle baisse à environ 1,50 dollar au cours de l’exercice 2026, suivie d’une reprise progressive. Les analystes tablent sur un retour des bénéfices à environ 4,70 $ d’ici l’exercice 2030, ce qui correspondrait essentiellement au niveau atteint par Nike avant le début de la contraction.

Suivez gratuitement les résultats du quatrième trimestre et la dynamique de l’action Nike en Amérique du Nord avant la conférence téléphonique sur les résultats du 30 juin sur TIKR →

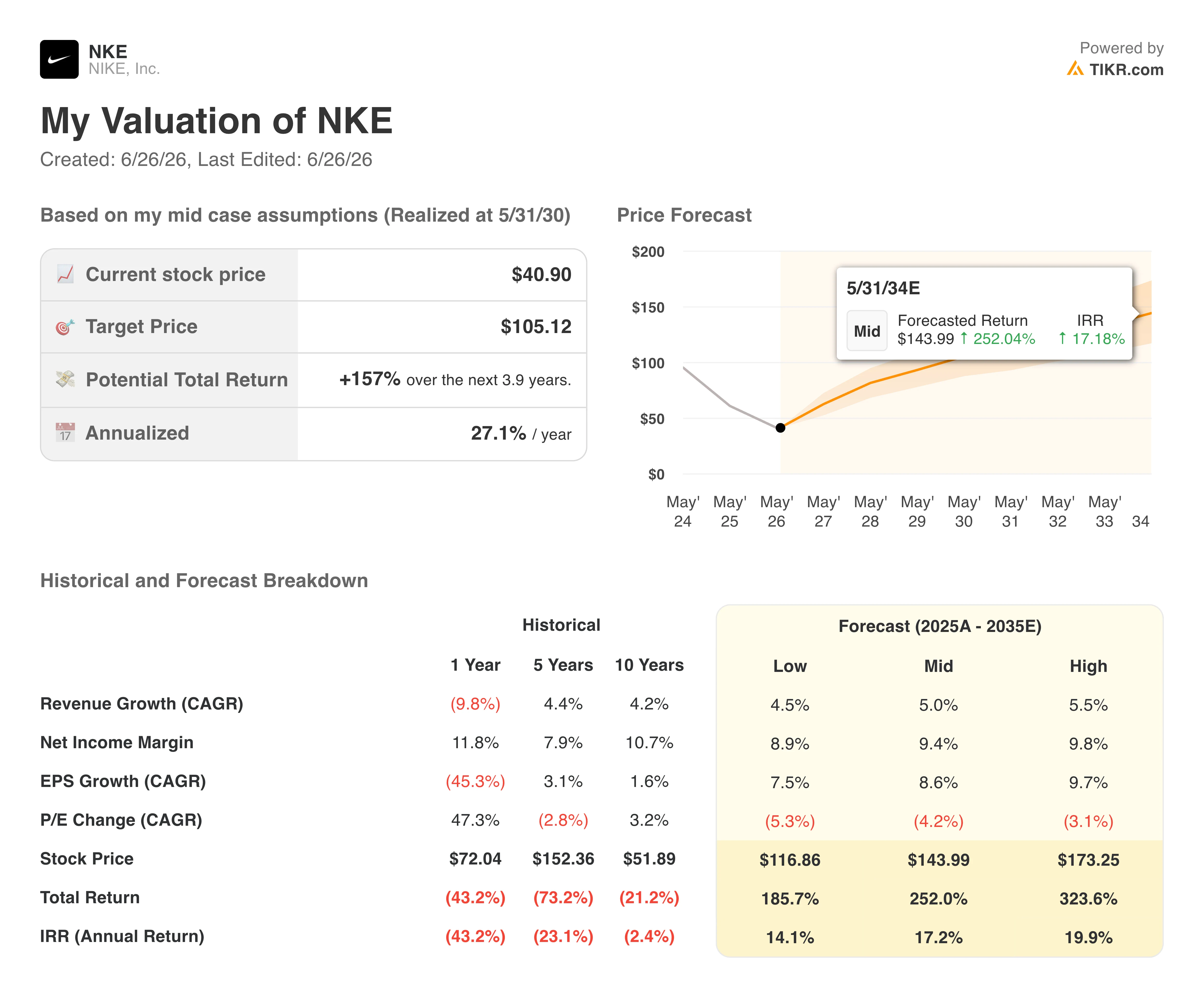

Le modèle prévoit un potentiel de hausse de 157 %. Voici ce qu’il faut pour y parvenir.

Le modèle de valorisation de TIKR vise un cours de l’action Nike d’environ 105 $ dans le scénario intermédiaire, en tablant sur une croissance annuelle du chiffre d’affaires d’environ 5 % et sur un retour des marges bénéficiaires nettes à environ 9 % au cours des prochaines années. Ce scénario implique un rendement total potentiel d’environ 157 % sur environ quatre ans, soit environ 27 % en taux annualisé.

Il convient de noter la grande fourchette de variation entre les différents scénarios. Le scénario pessimiste aboutit à environ 117 dollars, tandis que le scénario optimiste atteint environ 173 dollars, les deux chiffres étant mesurés pour l’exercice 2030. Cet écart reflète une réelle incertitude quant à la rapidité avec laquelle les marges se redresseront et à la question de savoir si la compression du multiple cours/bénéfice se poursuivra à mesure que les bénéfices se rétablissent.

Le modèle de TIKR met également en évidence le contexte historique : même le scénario le plus pessimiste implique un retour à une rentabilité bien supérieure au niveau actuel de Nike.

La question centrale pour les investisseurs de Nike n’est pas de savoir si la marque survivra. Il s’agit plutôt de déterminer si le cours actuel compense déjà les années de bénéfices inférieurs à la moyenne à venir, et si la réorganisation opérationnelle menée par Hill se traduira par la reprise durable des marges requise par le modèle.

Faut-il investir dans Nike, Inc. ?

Nike est une véritable histoire de redressement à un prix véritablement déprimé.

La marque est intacte, le bilan affiche une dette gérable et le dividende a augmenté pendant 24 années consécutives. Le scénario de reprise est réel. Mais le calendrier ne cesse d’être repoussé, les marges restent sous pression en raison des droits de douane et du démantèlement de la stratégie DTC, et la Grande Chine continue de représenter un frein important sans solution claire en vue.

Les investisseurs qui achètent aujourd’hui parient essentiellement sur le succès de la réorganisation opérationnelle menée par Hill, sur la poursuite de la dynamique des ventes en gros en Amérique du Nord et sur le fait que le creux des bénéfices, prévu pour l’exercice 2026, sera suivi d’une reconstruction s’étalant sur plusieurs années. Si tous ces éléments se concrétisent, le potentiel de hausse est considérable. Si la reprise prend plus de temps que ne le prévoit le modèle, l’attente pourrait être longue.

Consultez gratuitement sur TIKR le modèle complet de TIKR pour NKE, y compris les estimations d’EBITDA jusqu’en 2030 →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les investisseurs milliardaires achètent afin de suivre les mouvements des gros capitaux.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous explorez de pistes… plus vous découvrirez d’opportunités. Recherchez parmi plus de 100 000 actions mondiales, les portefeuilles des plus grands investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !