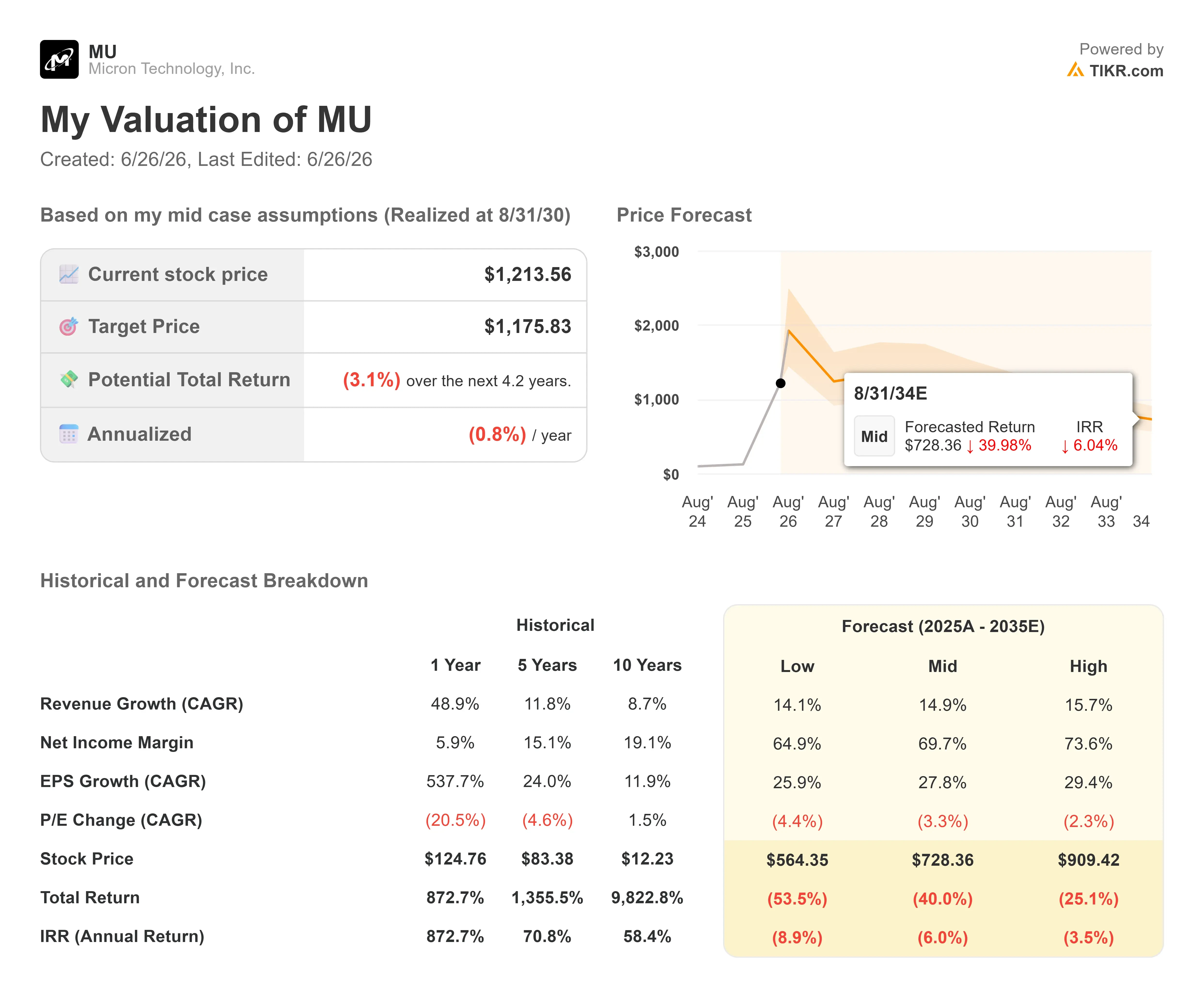

Chiffres clés de l'action Micron

- Cours actuel : 1 213,56 $

- Cours cible (moyen) : environ 1 180 $

- Cours cible du marché : environ 1 230 $

- Rendement total potentiel : environ (3) %

- Taux de rendement interne annualisé : environ (1) % / an

- Réaction aux résultats : +15,74 % (24 juin 2026)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

Micron Technology (MU) vient de faire quelque chose que les fabricants de mémoires ne font presque jamais : rendre la demande en IA prévisible. Le 24 juin, le fabricant de puces a annoncé le trimestre le plus rentable de ses 48 ans d’histoire, puis a informé les investisseurs qu’il avait signé des contrats que les clients ne sont pas autorisés à résilier. Le titre a bondi de 15,74 % lors de la séance suivante. Pour une entreprise que le marché a pendant des décennies considérée comme un produit de base, soumis à des fluctuations cycliques, cette réaction était le but recherché.

La tension est désormais palpable. Les optimistes voient une entreprise qui a échappé au cycle des mémoires, grâce à des contrats pluriannuels garantissant ses prix et à une pénurie qui, selon la direction, se prolongera au-delà de 2027. Les pessimistes voient un titre qui a grimpé de plus de 800 % en un an et qui se négocie désormais au-dessus du niveau prévu par presque tous les modèles, y compris l’objectif moyen de Wall Street. La question à laquelle le marché ne peut pas encore répondre : si ce trimestre correspond à la nouvelle norme, quelle est sa valeur ?

Un résultat qui a dépassé même les attentes revues à la hausse

Micron a publié ses résultats alors que les attentes étaient déjà très élevées. Au moins six banques avaient doublé leurs objectifs de cours en l’espace d’une seule semaine de juin, et le titre avait déjà dépassé la plupart d’entre eux. Et pourtant, l’entreprise a encore fait mieux.

Le chiffre d’affaires s’est établi à 41,46 milliards de dollars, contre 9,30 milliards un an plus tôt, et bien au-dessus des quelque 35,8 milliards de dollars prévus par les analystes. Le bénéfice non-GAAP de 25,11 dollars par action a dépassé le consensus de près de 20 dollars. La marge brute a atteint un niveau record de 84,9 %, contre 39 % il y a un an. L’activité principale des centres de données a été le moteur de cette croissance, son chiffre d’affaires ayant été multiplié par plus de sept pour atteindre 11,5 milliards de dollars.

Les prévisions ne se limitaient pas à ce trimestre. La direction a tablé sur un chiffre d’affaires d’environ 50 milliards de dollars pour le quatrième trimestre fiscal, à ± 1 milliard de dollars près, avec une marge brute proche de 86 % et un bénéfice d’environ 31 dollars par action. Ces perspectives sont nettement supérieures aux quelque 43,6 milliards de dollars que Wall Street avait prévus. Il ne s’agit pas d’une surprise à la hausse mineure. Il s’agit d’une réévaluation des résultats de Micron.

Consultez les estimations historiques et prévisionnelles pour l’action Micron (c’est gratuit !) >>>

Ce sont les contrats qui font la différence

Le chiffre qui a changé la donne n’était pas le chiffre d’affaires. Il s’agissait de 22 milliards de dollars : le total des engagements en espèces et financiers liés à 16 accords clients stratégiques (SCA), qui sont des contrats d’approvisionnement à long terme conclus avec des opérateurs de centres de données, des constructeurs automobiles et d’autres acheteurs. Près de 18 milliards de dollars de ce montant correspondent à des acomptes en espèces déjà encaissés.

Sumit Sadana, directeur commercial, n’a pas mâché ses mots quant au caractère contraignant de ces accords. « Ces accords clients stratégiques, ou SCA, ne peuvent pas être résiliés », a-t-il déclaré aux analystes, décrivant des contrats « take-or-pay » qui obligent les clients à payer le prix multiplié par le volume, « qu’ils souhaitent acheter ces bits ou non ». Cela répond précisément à la crainte qui pèse depuis des années sur la capitalisation boursière de Micron : celle de voir la demande s’évaporer et les prix s’effondrer. Un portefeuille de contrats « take-or-pay » ne supprime pas le caractère cyclique du marché, mais il instaure un plancher contractuel pour le chiffre d’affaires, ce dont la mémoire de base n’a jamais bénéficié.

M. Sadana a également exposé l’ambition de l’entreprise. Ces contrats couvrent aujourd’hui environ 20 % des bits de DRAM et un tiers des bits de NAND, et la direction entend faire évoluer ce chiffre « jusqu’à ce qu’il représente environ la moitié du chiffre d’affaires de l’entreprise ». Le directeur financier, Mark Murphy, en a clairement expliqué l’intérêt : « Nous bénéficions d’une visibilité sur notre demande ; il s’agit de volumes garantis qui nous permettent d’investir en toute confiance. »

L’offre reste insuffisante, et c’est là tout l’intérêt

Ces contrats ont du poids car l’offre ne parvient pas à suivre. Micron prévoit une tension sur le marché au-delà de 2027, et M. Murphy a déclaré que le marché de la mémoire à large bande passante (HBM), cette DRAM haut de gamme qui accompagne les processeurs d’IA, dépassera les 100 milliards de dollars en 2027, soit un an plus tôt que ne le prévoyait initialement l’entreprise. La contrainte est d’ordre physique : la HBM utilise bien plus de silicium par bit que la DRAM standard, et les nouvelles usines en construction ne produiront pas de volumes significatifs avant l’année civile 2028.

C’est également le scénario pessimiste. Micron augmente ses dépenses d’investissement pour l’exercice 2026 à environ 27 milliards de dollars et a laissé entendre que celles de l’exercice 2027 se situeraient au-dessus de la fourchette médiane des 40 milliards de dollars. Ces dépenses financent les bénéfices liés à la pénurie, mais elles interviennent avant que quiconque puisse confirmer la pérennité de la demande.

En termes de valorisation, Micron semble bon marché par rapport à ses concurrents du secteur de la mémoire. Selon les données de TIKR sur les concurrents, l’entreprise se négocie à un ratio EV/EBITDA sur les douze prochains mois de 6,45x, contre une moyenne de près de 22,6x pour les autres entreprises du secteur des semi-conducteurs. Son concurrent le plus proche, SK Hynix, affiche un ratio de 5,40x ; Micron bénéficie donc d’une légère prime par rapport à Hynix, mais d’une forte décote par rapport à l’ensemble du secteur. Cet écart reflète le refus de longue date du marché de payer le prix fort pour la cyclicité du marché de la mémoire. La question de savoir si les SCA justifient de combler cet écart reste ouverte.

Découvrez les performances de Micron par rapport à ses concurrents dans TIKR (c’est gratuit !) >>>

Analyse avancée du modèle TIKR

- Cours actuel : 1 213,56 $

- Cours cible (moyen) : ~1 180 $

- Rendement total potentiel : ~(3) %

- Taux de rendement interne annualisé : ~(1) % / an

C’est là que l’euphorie rencontre les chiffres. Sur la base des hypothèses du scénario central de TIKR, le modèle aboutit à un objectif de cours d’environ 1 180 $, soit juste en dessous du cours actuel de 1 213,56 $. Cela implique un rendement total proche de -3 % et un rendement annualisé d’environ -1 % sur les 4,2 prochaines années. Après l’une des plus belles séries haussières de l’histoire des valeurs technologiques à grande capitalisation, le scénario de base estime que l’action est évaluée de manière à peu près juste, voire légèrement surévaluée.

Les analystes sont du même avis : leur objectif moyen se situe autour de 1 230 dollars, à peine au-dessus du cours actuel, même après les hausses consécutives à la publication des résultats. Sur 45 analystes, 29 attribuent à MU la recommandation « Achat », 9 « Surperformance », 5 « Conserver », 1 « Sous-performance » et 1 « Vendre ».

Le scénario intermédiaire n’est pas timide. Il table sur une croissance du chiffre d’affaires d’environ 15 % par an, une marge bénéficiaire nette proche de 70 % et une croissance du BPA d’environ 28 % par an. Les deux moteurs du chiffre d’affaires sont l’augmentation du volume des ventes de HBM sur un marché qui dépassera les 100 milliards de dollars en 2027 et le carnet de commandes SCA, qui convertit les engagements en ventes récurrentes. Le moteur des marges réside dans le maintien des prix de la DRAM et de la HBM, dû à une pénurie structurelle de l’offre. Le principal risque réside dans le fait que l’augmentation des dépenses d’investissement de l’exercice 2027 coïncide avec un creux de la demande, à mesure que de nouvelles capacités de production entreront en service en 2028.

Le scénario optimiste en un mot : si Micron parvient à maintenir ces marges jusqu’au prochain creux du cycle, cela signifiera que le cycle s’est véritablement brisé et que le modèle de prévision est trop pessimiste.

Le scénario baissier en un mot : si les prix se normalisent à mesure que les capacités entrent en service, les bénéfices et les multiples s’affaisseront ensemble, un schéma bien connu des investisseurs du secteur de la mémoire.

Conclusion

Tout le débat repose sur un élément que les SCA ne peuvent pas encore prouver : la pérennité face à un ralentissement. Il faudra surveiller les résultats du quatrième trimestre fiscal, attendus fin septembre 2026, par rapport aux prévisions de 50 milliards de dollars de chiffre d’affaires et d’une marge brute d’environ 86 %. Si ces deux objectifs sont atteints, l’argument selon lequel Micron a bénéficié d’une réévaluation structurelle se renforcera considérablement, avec un quatrième record consécutif reposant sur des prix que la société qualifie de « contractuellement garantis ». Si le chiffre d’affaires est inférieur à 48 milliards de dollars ou si la marge brute est inférieure à 84 %, le marché commencera à se demander si le pic de bénéfices a été atteint ce trimestre. Le véritable test aura lieu plus tard, lorsque les premières fourchettes de prix SCA seront réajustées et que les investisseurs verront à quoi ressemble le seuil minimal des contrats « non résiliables » dans un marché plus atone. D’ici là, le cours de l’action reflète l’hypothèse selon laquelle le scénario haussier continuera de se vérifier.

Faut-il investir dans Micron ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez le profil de Micron et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre Micron ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous faire votre propre opinion.

Analysez Micron sur TIKR gratuitement →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente d’actions. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les actualités récentes des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !