Chiffres clés de l'action Atlassian

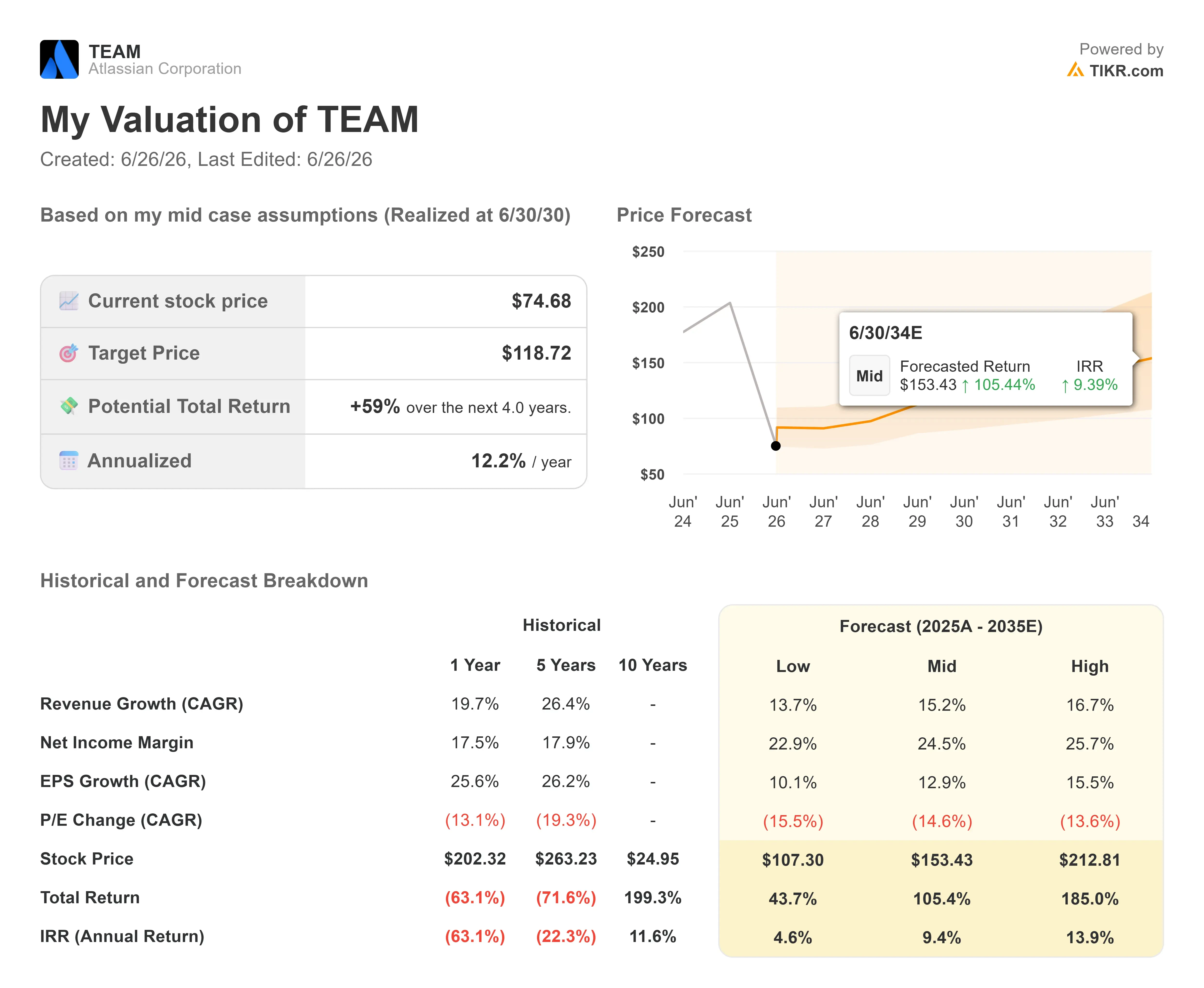

- Cours actuel : 74,68 $

- Cours cible TIKR (moyen) : environ 119 $

- Cours cible du marché (moyenne) : environ 140 $

- Rendement total potentiel (moyen) : environ 59 %

- Taux de rendement interne annualisé (moyen) : environ 12 % par an

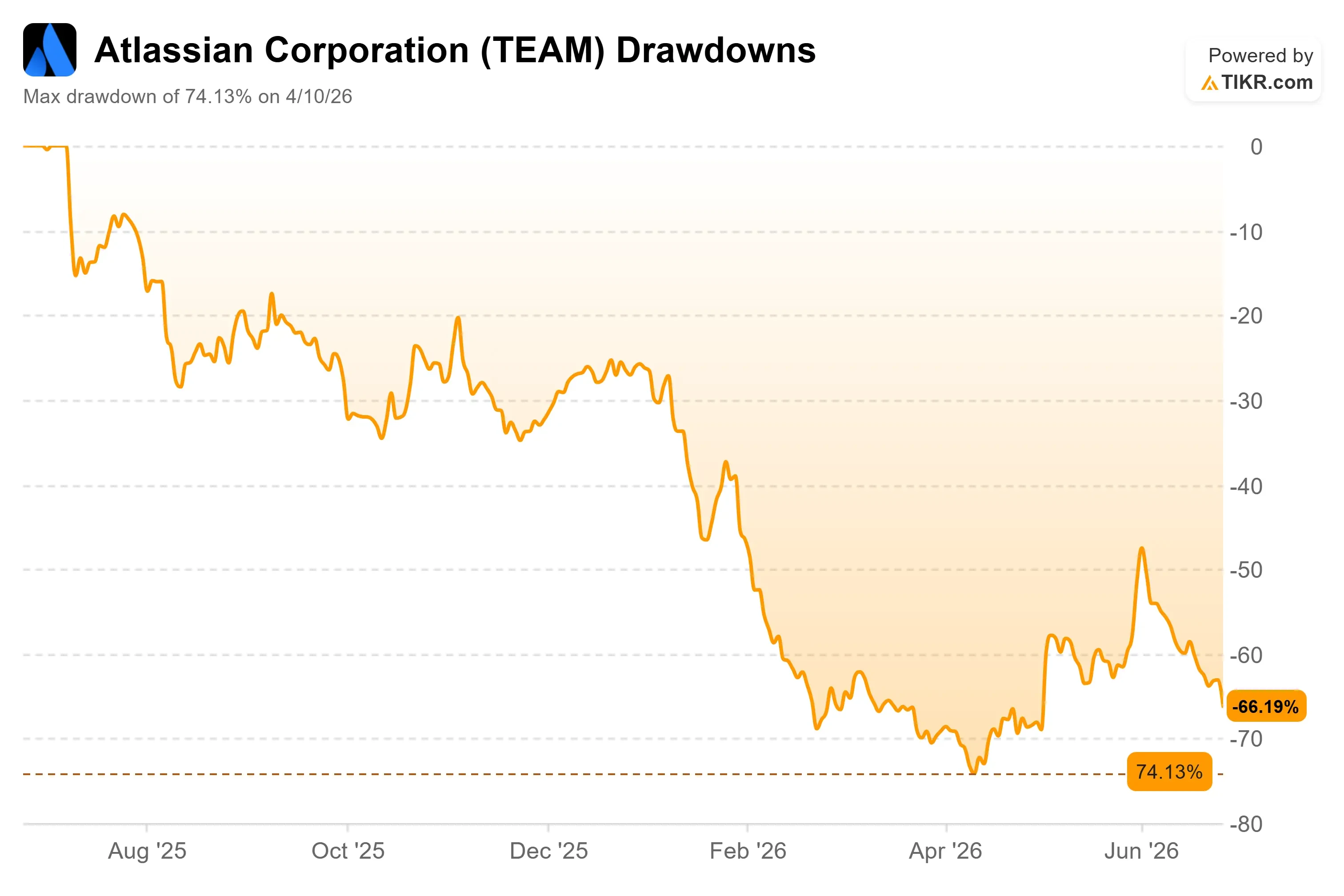

- Perdue maximale : 74,13 % (10 avril 2026)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Pourquoi l'action Atlassian a-t-elle chuté ?

Atlassian (TEAM) a clôturé à 74,68 $ le 25 juin, en baisse de 8,42 % sur la journée, et la société n’y était pratiquement pour rien. Il n’y a eu ni révision à la baisse des prévisions, ni déclassement, ni problème lié à un produit. Le titre a été pris dans une vague de ventes massives dans le secteur des logiciels et de l’IA, les investisseurs ayant pris leurs bénéfices et réévalué les valorisations technologiques, jugées trop élevées. Pour un titre déjà proche de son plus bas niveau sur 52 semaines (56,01 $), le moment était mal choisi.

C’est là toute la tension qu’il convient d’accepter. Atlassian se situe à 74 % en dessous de son plus haut historique, alors qu’elle vient de réaliser le meilleur trimestre opérationnel de son histoire. Le marché traite une entreprise en pleine accélération comme si elle était en train de s’effondrer. La question pour les investisseurs est simple : cette crainte concerne-t-elle l’entreprise elle-même, ou le secteur dans lequel elle évolue ?

La crainte liée au secteur a un nom : la « SaaSpocalypse », c’est-à-dire la chute prévue en 2026 des actions des éditeurs de logiciels par abonnement, alimentée par la crainte que les agents d’IA ne remplacent les licences par poste. Elle a frappé de plein fouet toutes les entreprises qui facturent à l’utilisateur. Atlassian se trouve en plein dans la ligne de mire.

Un trimestre qui a démontré le contraire

Dans son rapport sur le troisième trimestre fiscal 2026, Atlassian a affiché un chiffre d’affaires de 1 786,97 millions de dollars, dépassant le consensus de 5,24 %, et le titre a bondi de 29,58 % en réaction. Puis, le marché des logiciels dans son ensemble a récupéré la majeure partie de ces gains.

La thèse baissière repose sur l’idée que l’IA remplacerait les licences vendues par Atlassian. Ce trimestre a démontré le contraire. Les clients ont ajouté des utilisateurs, et le modèle basé sur les licences a continué de croître de manière exponentielle. Martin Lam, responsable des relations avec les investisseurs chez Atlassian, a déclaré lors de la Mizuho Technology Conference le 10 juin que la vigueur du cloud provenait des ventes croisées vers l’offre groupée Teamwork Collection et de « l’expansion du nombre de licences au sein du cœur de métier Jira ». La pérennité des licences est précisément ce que les pessimistes affirment que l’IA devrait détruire.

La réponse à la menace de l’IA réside dans un produit, et non dans un slogan. M. Lam a mis en avant le Teamwork Graph, la couche de connaissances qui cartographie qui travaille sur quoi au sein d’une organisation. Lors d’une démonstration en entreprise, la même instruction de codage connectée à ce graphe a permis d’obtenir « des résultats supérieurs de 48 % avec une consommation de jetons réduite de 44 % ». L’argument de vente : l’IA sans contexte organisationnel est moins performante, et Atlassian maîtrise ce contexte. Son assistant Rovo compte désormais plus de 5 millions d’utilisateurs actifs par mois, avec une consommation de crédits en hausse de 20 % d’un mois sur l’autre.

Où réside encore le risque

Atlassian n’est pas bon marché si l’on se base sur les bénéfices conventionnels. L’action se négocie à un PER sur les douze derniers mois (LTM) proche de 90, car le bénéfice selon les principes comptables généralement admis (GAAP) est faible, plombé par la gestion de la rémunération en actions, dont on prévoit une modération. Sur la base des flux de trésorerie disponibles prévisionnels, le titre semble bien plus raisonnable, avec un ratio capitalisation boursière/flux de trésorerie disponibles sur les douze prochains mois (NTM) proche de 9x, pour des flux de trésorerie disponibles ajustés attendus sur les douze prochains mois d’environ 2,04 milliards de dollars.

Par rapport à ses pairs, cette décote est difficile à ignorer. Atlassian se négocie à un ratio EV/EBITDA sur les douze prochains mois de 9,2x, inférieur à la moyenne de 13,3x et à la médiane de 10,7x du secteur des logiciels, ServiceNow s’établissant à 13,8x et Salesforce à 8,9x. Une entreprise dont le chiffre d’affaires affiche une croissance comprise entre la fin de la dizaine et le début de la vingtaine, et dont le cours est inférieur à celui de la plupart de ses pairs à croissance plus lente, laisse entrevoir une décote liée à la disruption par l’IA, et non une décote fondée sur les fondamentaux. La question de savoir si cette décote est justifiée est au cœur du débat.

Le véritable risque réside dans l’activité des centres de données. Celle-ci devrait connaître une croissance négative l’année prochaine, car les changements comptables font avancer les revenus liés aux licences et le produit se rapproche de sa fin de vie prévue en mars 2029. C’est pourquoi la direction a introduit l’ARR(revenu annuel récurrent) des abonnements, considéré comme un indicateur plus fiable de la situation financière. Ce chiffre est passé de 20 % à 23 % au cours des trois derniers trimestres publiés.

Analyse avancée du modèle TIKR

- Cours actuel : 74,68 $

- Cours cible (moyen) : ~119 $

- Rendement total potentiel : ~59 %

- Taux de rendement interne annualisé : ~12 % / an

Deux moteurs de chiffre d’affaires sous-tendent le scénario central : l’augmentation du nombre de licences pour le produit phare Jira et les ventes croisées vers les offres Teamwork et Service, plus onéreuses, où Jira Service Management représente désormais une activité générant plus d’un milliard de dollars de chiffre d’affaires récurrent annuel (ARR) et affichant une croissance supérieure à 30 %. Le levier opérationnel est le principal moteur de marge, alors que la croissance de la R&D et des effectifs se modère, ce qui porte la marge d’exploitation vers le scénario central du modèle, à 24,5 %. Le principal risque réside dans le fait que l’IA réduise la demande de licences plus rapidement que ne peuvent le compenser les ventes croisées et Rovo.

Si les migrations et la monétisation de l’IA se concrétisent, le scénario optimiste table sur environ 213 dollars d’ici mi-2030, avec un TRI proche de 14 %. Si le frein lié aux centres de données s’accentue et que la croissance du nombre de licences stagne, le scénario pessimiste s’établit à près de 107 dollars, soit un niveau supérieur au cours actuel, mais avec un rendement nettement plus faible.

Conclusion

Le prochain véritable test sera la publication des résultats du quatrième trimestre fiscal, le 6 août. Il faudra surveiller le chiffre d’affaires récurrent annuel (ARR) des abonnements. S’il se maintient à 23 % ou plus, cela confirmerait que les fondamentaux s’accélèrent malgré les turbulences liées aux centres de données, ce qui ferait apparaître la chute de juin comme un simple effet de sentiment. Un recul vers 20 % ou moins, accompagné de prévisions en berne pour le cloud, donnerait aux baissiers leur première preuve tangible que l’IA commence à peser sur le nombre de postes. D’ici là, le titre évolue sous l’effet de la crainte que ses propres chiffres continuent de se contredire.

Faut-il investir dans Atlassian ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez le profil d’Atlassian et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre Atlassian ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire n’est requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez Atlassian gratuitement sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !