Chiffres clés de l'action Apple

- Cours actuel : 275,15 $

- Perdes maximale (1 an) : 13,82 % (30 mars 2026)

C'est parti : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

Apple Inc. (AAPL) vient de faire quelque chose qu’elle ne fait presque jamais, et le marché l’a sanctionnée pour cela. Le 25 juin 2026, la société a augmenté ses prix en cours de cycle sur l’ensemble de ses gammes Mac, iPad, produits pour la maison et Vision Pro, et l’action a chuté de 6,12 % pour clôturer à 275,15 dollars, sa pire journée depuis avril 2025.

Cette réaction est significative, car l’action Apple n’est pas volatile. Elle n’a enregistré qu’une seule autre variation supérieure à 5 % au cours de l’année écoulée ; une baisse de 6 % indique donc que le marché considère cet événement comme un fait avéré.

Une hausse des prix en milieu de cycle est rare. Apple absorbe généralement les coûts des composants ou attend un nouveau lancement pour réajuster ses prix. Le fait de le faire maintenant est perçu par les baissiers comme la preuve que la pénurie de mémoire dédiée à l’IA réduit les marges plus rapidement qu’Apple ne peut le gérer. Les haussiers y voient une entreprise disposant d’un pouvoir de fixation des prix suffisant pour répercuter directement les coûts sur les clients. La question à laquelle le marché ne peut pas encore répondre est de savoir laquelle de ces deux interprétations est la bonne.

Ce qu’Apple a réellement fait

Les hausses ont été ciblées et mondiales. Le MacBook Neo a augmenté de 100 dollars pour atteindre 699 dollars, le MacBook Air 512 Go a bondi de 200 dollars pour atteindre 1 299 dollars, et l’iPad Air 128 Go est passé à 749 dollars. Les prix des iPhone sont restés inchangés, signe qu’Apple protège son produit le plus vendu avant la sortie de la nouvelle gamme plus tard dans l’année.

La cause en est le développement de l’IA. Les fabricants de mémoire réorientent leurs capacités vers les puces à haut débit utilisées dans les serveurs d’IA, qui génèrent des marges plus importantes que la mémoire standard des téléphones et des ordinateurs portables. Cela réduit l’offre destinée aux appareils grand public, alors même qu’Apple a besoin de plus de mémoire pour faire fonctionner l’IA en local.

Ce qui donne du poids à cette information, c’est que la direction l’avait anticipée. Dans les documents destinés aux investisseurs publiés à l’issue de la conférence téléphonique du 30 avril, le PDG Timothy Cook a déclaré : « Au-delà du trimestre de juin, nous pensons que les coûts de la mémoire auront un impact croissant sur notre activité. » La hausse du 25 juin est la première mesure concrète faisant suite à cet avertissement, ce qui explique pourquoi le marché l’a perçue comme une confirmation et non comme une surprise.

Consultez les estimations historiques et prévisionnelles pour l’action Apple (c’est gratuit !) >>>

Pourquoi la réaction est peut-être exagérée

Cette baisse part du principe que la hausse des prix anéantit la demande. Les résultats d’Apple eux-mêmes démontrent le contraire. La même pénurie de mémoire était déjà présente au trimestre dernier, et pourtant le chiffre d’affaires a progressé de 17 % pour atteindre un record de 111,2 milliards de dollars au trimestre clos en mars, avec une hausse de 22 % pour l’iPhone et les Services atteignant un niveau record. La satisfaction client concernant la gamme iPhone 17 a été évaluée à 99 % par 451 Research. Ce n’est pas une clientèle qui recule devant une hausse de 200 dollars.

Le calcul des marges est plus rassurant que ce que laissent entendre les gros titres. Le segment des services d’Apple affiche une marge brute de 76,7 %, soit le double de la marge de 38,7 % réalisée sur les produits. Comme les services progressent plus rapidement que le matériel, chaque nouveau dollar généré par ce segment rapporte environ deux fois plus de bénéfice qu’un dollar issu du matériel. C’est grâce à cette composition que la marge totale de l’entreprise a tout de même atteint 49,3 %, malgré la baisse de la marge sur les produits. Le directeur financier, Kevan Parekh, a expliqué aux analystes que les coûts de la mémoire étaient « en partie compensés par l’avantage des stocks reportés », ce qui signifie qu’Apple a anticipé ses achats et gagné du temps.

La pression est toutefois bien réelle. Selon Counterpoint Research, les prix de la mémoire et du stockage ont quadruplé au cours des trois derniers trimestres. Tim Cook a qualifié cette situation de « crue centenaire » dans une interview accordée au Wall Street Journal le 17 juin, affirmant n’avoir jamais rien vu de tel en 40 ans. Ce langage indique clairement qu’Apple s’attend à ce que cette pression dure.

C’est la valorisation qui constitue le véritable risque, et non la perte de clients. Apple se négocie à un ratio cours/bénéfice (P/E) sur les bénéfices prévisionnels à un an (NTM) de 30,20x, ce qui représente une prime évidente par rapport à ses concurrents du secteur du matériel, tels que Samsung (4,08x) et Lenovo (7,71x) en termes de ratio EV/EBITDA sur les bénéfices prévision nels à un an (NTM), alors que la médiane du secteur avoisine les 7,85x. Apple justifie cette prime grâce à un parc installé de 2,5 milliards d’appareils et à un moteur de services qu’aucun concurrent ne peut égaler. Mais un multiple élevé laisse moins de marge pour absorber un recul des marges qu’une action moins chère.

Découvrez les performances d’Apple par rapport à ses concurrents sur TIKR (c’est gratuit !) >>>

Analyse avancée du modèle TIKR

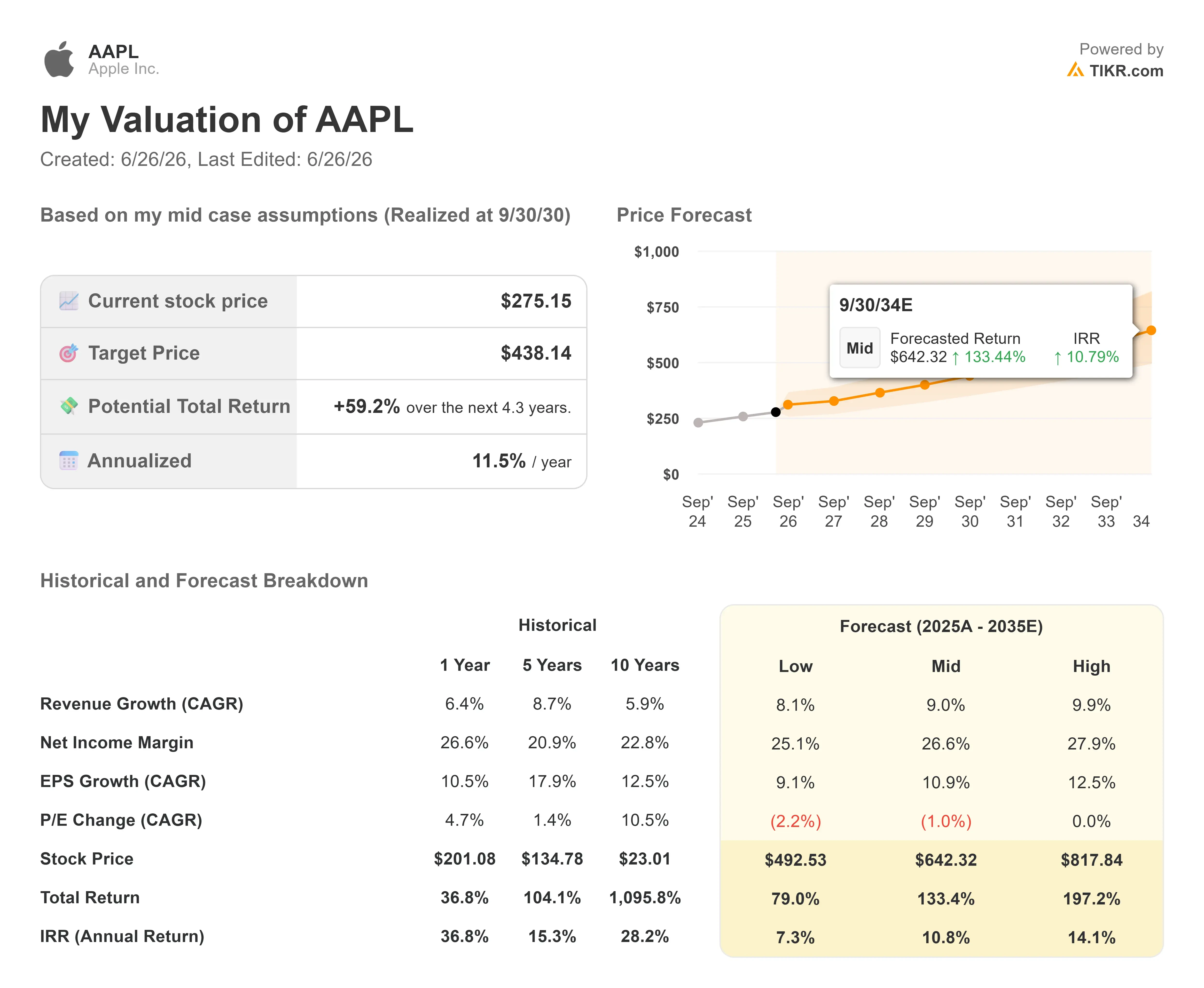

- Cours actuel : 275,15 $

- Cours cible (moyen) : ~440 $

- Rendement total potentiel : environ 59 %

- Taux de rendement interne annualisé : environ 11,5 % par an

Le scénario intermédiaire de TIKR (réalisé au 30/09/30) repose sur les estimations consensuelles plutôt que sur une réévaluation haussière. Comme indiqué plus haut, ce résultat de modèle d’environ 440 $ correspond à une juste valeur sur cinq ans, distincte de la moyenne à court terme du marché d’environ 315 $.

Le TCAC du chiffre d’affaires du scénario central, d’environ 9 %, repose sur deux facteurs : la monétisation des services sur une base de 2,5 milliards d’appareils, et une demande soutenue de renouvellement des iPhone tout au long du cycle « Apple Intelligence ». Le moteur de la marge est la part des services, qui maintient la marge sur le résultat net près de 27 %. Le principal risque réside dans une hausse des coûts de mémoire plus forte que prévu, qui ferait chuter les marges en dessous de la fourchette de 47,5 % à 48,5 % annoncée pour juin. En résumé, le scénario haussier repose sur le maintien du pouvoir de fixation des prix et sur la capacité des services à absorber la pression (scénario optimiste proche de 818 $) ; le scénario baissier repose sur un affaiblissement de la demande et une compression des multiples (scénario pessimiste proche de 493 $, avec un TRI de 7 %).

Conclusion

Surveillez un chiffre le 30 juillet 2026 : la marge brute totale de l’entreprise. Apple a donné une fourchette de 47,5 % à 48,5 %, qui intègre déjà la hausse des coûts de la mémoire. Si la marge se situe dans cette fourchette ou au-dessus, cela signifie que les hausses de prix portent leurs fruits, et la baisse de 6 % semble exagérée. En dessous de 47,5 %, les baissiers disposeront de leur première preuve tangible que la « crue centenaire » affecte les résultats plus rapidement qu’Apple ne peut la contourner. La hausse des prix a montré qu’Apple défendrait ses marges. Le mois de juillet révélera si cette stratégie a porté ses fruits.

Faut-il investir dans Apple ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez la fiche d’Apple et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre Apple ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous faire votre propre opinion.

Analysez Apple gratuitement sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !