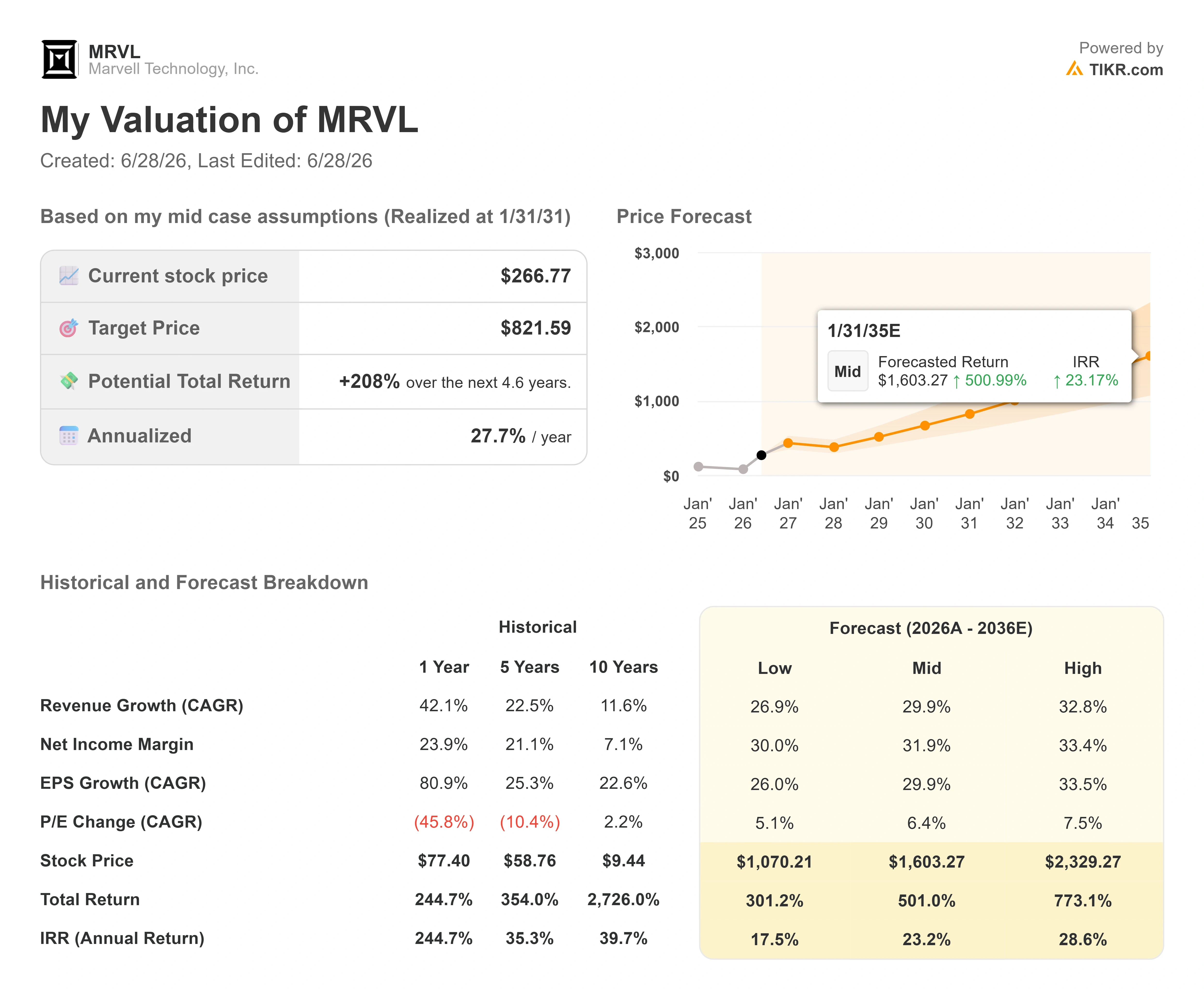

Chiffres clés de l'action Marvell

- Cours actuel : 266,77 $

- Cours cible (moyen) : environ 820 $

- Cours cible du marché : environ 245 $

- Rendement total potentiel : environ 208 %

- Taux de rendement interne annualisé : environ 28 % par an

- Réaction aux résultats : +3,09 % (27 mai 2026)

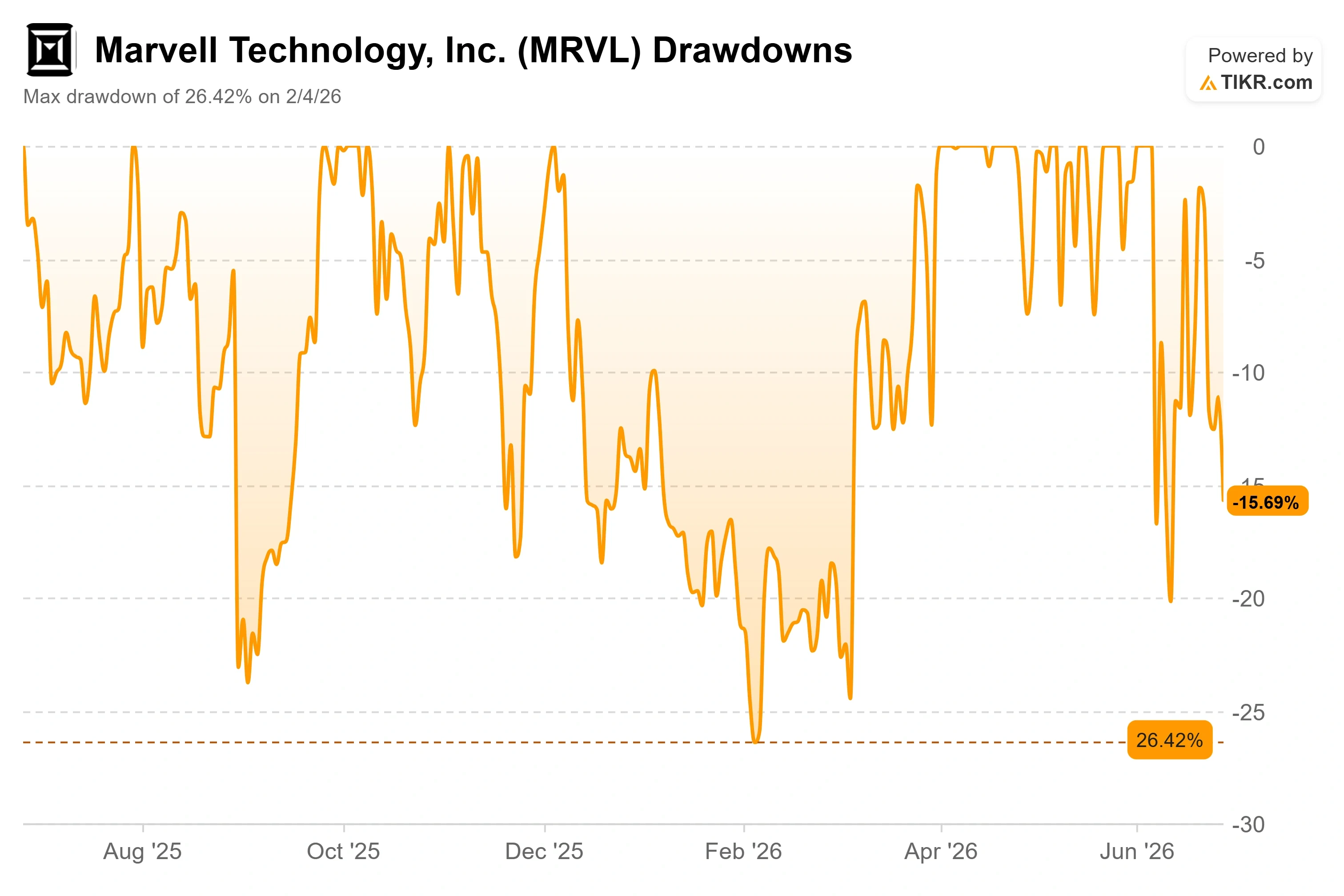

- Perdes maximales : 26,42 % (4 février 2026)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

Marvell Technology (MRVL) vient de connaître une semaine difficile des plus étranges : celle qui survient juste après un tour d’honneur. Le titre a intégré l’indice S&P 500 avant l’ouverture du marché le lundi 22 juin, ce qui constitue la consécration officielle d’une entreprise ayant atteint l’envergure et l’importance des plus grands noms du marché. Vendredi, il a clôturé à 266,77 dollars, en baisse de 5,15 % sur la journée et bien loin de son plus haut sur 52 semaines, à 329,88 dollars. L’indice a accueilli son tout nouveau fabricant de puces d’IA. Le fabricant de puces a subi une vague de ventes.

Ce revirement brutal résume tout le débat autour de l’action Marvell en 2026. D’un côté, certains voient une entreprise qui surpasse les prévisions de ses propres analystes, avec un modèle économique laissant entrevoir des cours bien plus élevés. L’autre voit une entreprise valorisée à environ 233 milliards de dollars, dont le cours reflète un avenir qui doit se concrétiser exactement dans les délais prévus, et qui se négocie au-dessus de l’objectif moyen actuel de Wall Street. La question à laquelle le marché ne peut pas encore répondre est de savoir si une dynamique en accélération pourra soutenir un titre aussi fortement valorisé une fois que les catalyseurs faciles auront été épuisés.

Ce qui a réellement fait chuter le titre

Le déclencheur immédiat n’a pas été une révision à la baisse des prévisions ni la perte d’un client. Il s’agissait d’un dépôt de documents. Le directeur financier sortant, Willem Meintjes, a déposé un formulaire 144 dévoilant son intention de vendre 211 329 actions, d’une valeur d’environ 65 millions de dollars au cours de mi-juin. Un formulaire 144 n’est qu’une déclaration d’intention de vente, et non une transaction effective, mais les traders tiennent rarement compte de cette distinction. Les ventes importantes d’initiés à un niveau proche d’un plus haut, en particulier de la part du directeur financier, sont interprétées comme un signal concernant la valorisation, et les ventes se sont multipliées comme un effet boule de neige dans le contexte d’un recul généralisé du secteur des semi-conducteurs.

Le contexte atténue la panique. M. Meintjes prend sa retraite après 10 ans de service, il ne se retire pas précipitamment. Le 11 juin, Marvell a nommé Dan Durn, anciennement chez Adobe, au poste de directeur financier à compter du 15 juin, M. Meintjes restant en fonction en tant que conseiller jusqu’en avril 2027. M. Durn a passé la majeure partie de sa carrière à des postes de direction financière dans le secteur des semi-conducteurs, ayant notamment occupé des fonctions de directeur financier chez GlobalFoundries, NXP et Applied Materials ; la société a d’ailleurs réaffirmé ses prévisions pour le deuxième trimestre parallèlement à cette annonce.

Consultez les estimations historiques et prévisionnelles pour l’action Marvell (c’est gratuit !) >>>

Les fondamentaux vont dans le sens contraire

Au-delà du bruit médiatique, l’activité s’accélère, elle ne ralentit pas. Marvell a enregistré un chiffre d’affaires record de 2,42 milliards de dollars au premier trimestre de l’exercice 2027, en hausse de 28 % par rapport à l’année précédente, et a annoncé un chiffre d’affaires prévisionnel d’environ 2,7 milliards de dollars pour le deuxième trimestre, ce qui implique une croissance d’environ 35 %. Son exercice fiscal se terminant en janvier, il s’agit donc du rythme de l’année en cours. Le flux de trésorerie d’exploitation a atteint un niveau record de 638,8 millions de dollars. La réaction du cours de l’action à cette publication du 27 mai a été modeste (+3,09 %), ce qui montre à quel point ces bonnes nouvelles étaient déjà anticipées par le cours.

La stratégie repose sur la diversification, et la direction a consacré sa dernière intervention publique à défendre précisément cet argument. Lors de la Bank of America Global Technology Conference du 3 juin, le PDG Matt Murphy a réfuté l’idée selon laquelle Marvell serait une entreprise à produit unique. « Nous ne sommes pas une entreprise à un seul tour dans notre sac », a-t-il déclaré, en mettant en avant trois activités distinctes générant chacune plus d’un milliard de dollars : l’analogique haut débit, la commutation cloud et l’interconnexion de centres de données (DCI, les liaisons optiques qui acheminent les charges de travail d’IA entre les centres de données), chacune devant connaître une croissance significative dès l’année prochaine. Cette diversité est la réponse aux craintes de concentration que les pessimistes ne cessent d’évoquer, car les plus gros clients de Marvell représentent toujours l’essentiel de son chiffre d’affaires.

M. Murphy s’est montré tout aussi direct quant aux attentes. Lorsque Jensen Huang, PDG de Nvidia, a qualifié Marvell de « prochaine entreprise à un billion de dollars » sur la scène du COMPUTEX, ce commentaire a contribué à déclencher une hausse de 24 % en une seule journée. La réaction de M. Murphy a été plus mesurée : « Je pense, comme je l’ai dit, qu’il nous reste encore un peu de travail à faire.» Pour une équipe de direction qui a passé les deux dernières années à redéfinir les attentes des investisseurs après que l’activité des puces sur mesure a dépassé ses promesses, cette retenue est tout à fait justifiée. Le partenariat avec Nvidia est quant à lui bien réel et stratégique, fondé sur des années de collaboration, et, selon la presse, il comprend un investissement de 2 milliards de dollars de la part de Nvidia ainsi qu’une collaboration sur les puces sur mesure et l’adoption de NVLink.

Où se situe réellement la tension en matière de valorisation

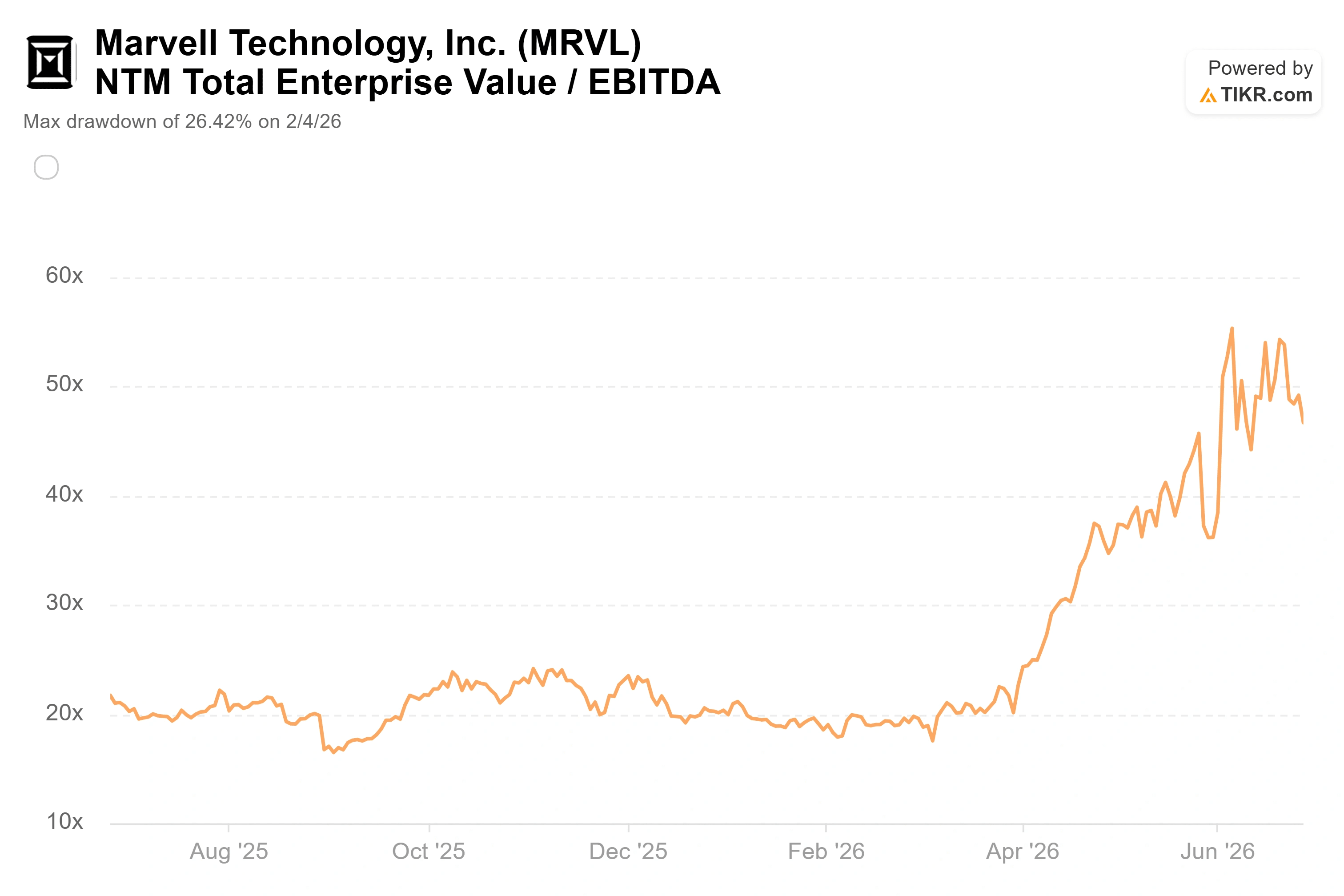

Marvell n’est pas bon marché, et la comparaison avec ses pairs le montre clairement. L’action se négocie à environ 47 fois l’EV/EBITDA des douze prochains mois, contre une médiane de près de 22 fois pour le groupe de pairs du secteur des semi-conducteurs suivi par TIKR. Broadcom, la société la plus comparable dans le secteur des puces IA sur mesure, affiche un ratio d’environ 19 pour ce même indicateur, tandis que celui de Nvidia se situe autour de 15. En termes de ratio cours/bénéfice prévisionnel, le ratio d’environ 59 de Marvell domine largement celui de Broadcom (23) et de Nvidia (19). Quel que soit le groupe de référence considéré, les investisseurs paient une forte prime spécifiquement pour Marvell.

Cette prime n’est pas injustifiable. Le TCAC prévisionnel du chiffre d’affaires de Marvell sur deux ans, d’environ 43 %, devance largement celui des grands noms plus matures auxquels elle est comparée, et une entreprise dont le chiffre d’affaires progresse à ce rythme tout en améliorant ses marges peut justifier un multiple que le reste du groupe ne peut pas justifier. Le hic, c’est qu’un multiple EV/EBITDA de 47x ne laisse aucune marge d’erreur. Le moindre accroc dans la montée en puissance des puces sur mesure, le moindre signe indiquant qu’un gros client du cloud rapatrie ses commandes en interne, et un titre dont le cours est fixé à ce niveau très précis se réévalue rapidement dans la direction opposée. KeyBanc a mis en avant la version la plus solide de l’argumentaire haussier lorsqu’il a relevé son objectif à 385 dollars – le plus haut niveau du marché – le 18 juin, en faisant valoir que ce sont les réseaux optiques de Marvell, et non ses puces sur mesure très médiatisées, qui constituent le moteur de croissance le plus stable. Cette distinction est importante car la connectivité est un marché que Marvell contribue à créer, tandis que les puces sur mesure dépendent d’une poignée de programmes clients qu’elle ne peut pas entièrement contrôler.

Découvrez les performances de Marvell par rapport à ses concurrents dans TIKR (c’est gratuit !) >>>

Analyse avancée du modèle TIKR

- Cours actuel : 266,77 $

- Cours cible (moyen) : ~820 $

- Rendement total potentiel : ~208 %

- Taux de rendement interne annualisé : ~28 % / an

Sur la base du scénario médian, le modèle d’évaluation TIKR table sur un objectif de cours d’environ 820 $, qui devrait être atteint d’ici l’exercice 2031 (janvier 2031), ce qui implique un rendement total d’environ 208 % et un TRI annualisé d’environ 28 % par an. Les deux moteurs du TCAC du chiffre d’affaires sont la montée en puissance des puces sur mesure, en vue de l’objectif de plusieurs milliards de dollars fixé par l’entreprise pour 2028, et l’activité d’interconnexion optique, qui profite de la transition vers une architecture d’IA à la fois évolutive et extensible. Le moteur de la marge est l’effet de levier opérationnel, à mesure que la part des centres de données grimpe vers 75 % du chiffre d’affaires et au-delà, portant la marge bénéficiaire nette à environ 32 % dans le scénario central. Le principal risque réside dans la concentration de la clientèle : un recul ou une internalisation de la part d’un grand hyperscaler affecterait à la fois le chiffre d’affaires et le multiple.

Le scénario haussier est simple : si la croissance des centres de données se maintient à un rythme proche des 55 % annoncés par la direction pour l’année prochaine et si l’activité sur mesure double largement comme prévu, le TCAC prévisionnel du chiffre d’affaires d’environ 30 % est réalisable, et la prime est justifiée.

Le scénario baissier est tout aussi clair : un ralentissement de la croissance de l’activité sur mesure à un niveau de 47x EV/EBITDA exposerait le titre à une forte réévaluation, soit la même fragilité que celle révélée par le directeur financier en une seule séance.

Conclusion

La hausse de l’indice en juin et la vague de ventes de fin de semaine ne sont que du bruit. Le chiffre qui compte est le taux de croissance des centres de données dans les résultats du deuxième trimestre de l’exercice 2027, attendus vers le 27 août 2026. La direction a orienté ce taux vers 55 % et a réaffirmé l’objectif de chiffre d’affaires d’environ 16,5 milliards de dollars pour l’exercice 2028. Des résultats confirmant ce rythme, avec un objectif inchangé, justifieraient la prime et feraient probablement remonter la moyenne boursière, actuellement à la traîne, vers le niveau auquel l’action se négocie déjà. Tout élément laissant entrevoir un ralentissement de la croissance des commandes sur mesure renforcerait l’argument des baissiers et exposerait fortement une action dont le ratio EBITDA est de 47. Surveillez les chiffres des centres de données d’août, et non les gros titres rétrospectifs du CFO.

Faut-il investir dans Marvell ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez le profil de Marvell et vous verrez plusieurs années d’historique financier, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre Marvell ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous faire votre propre opinion.

Analysez Marvell sur TIKR gratuitement →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les actualités récentes des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !