Chiffres clés de l'action UPS

- Évolution au cours de la semaine écoulée : consolidation

- Fourchette sur 52 semaines : de 82,00 $ à 122 $

- Cours cible selon le modèle de valorisation : 139 $

- Potentiel de hausse implicite : +27,9 % au cours des 2,5 prochaines années

Élaborez votre propre scénario de valorisation d'UPS sur TIKR (C'est gratuit) >>>

Les résultats inférieurs aux attentes de FedEx braquent les projecteurs sur l'ensemble du secteur du transport de colis

United Parcel Service (UPS) a attiré l’attention cette semaine après la publication, le 24 juin, des résultats de FedEx, qui ont mis en évidence la pression sur les marges qui pèse sur l’ensemble du secteur du fret et du colis. Selon Reuters, les marges d’exploitation de FedEx se sont resserrées et son action a fortement chuté, alors même que la société prévoyait une croissance de 11 % de son chiffre d’affaires pour l’exercice 2026. Ce décalage entre l’optimisme concernant le chiffre d’affaires et les résultats financiers réels correspond à la même dynamique que les investisseurs observent chez UPS depuis un an.

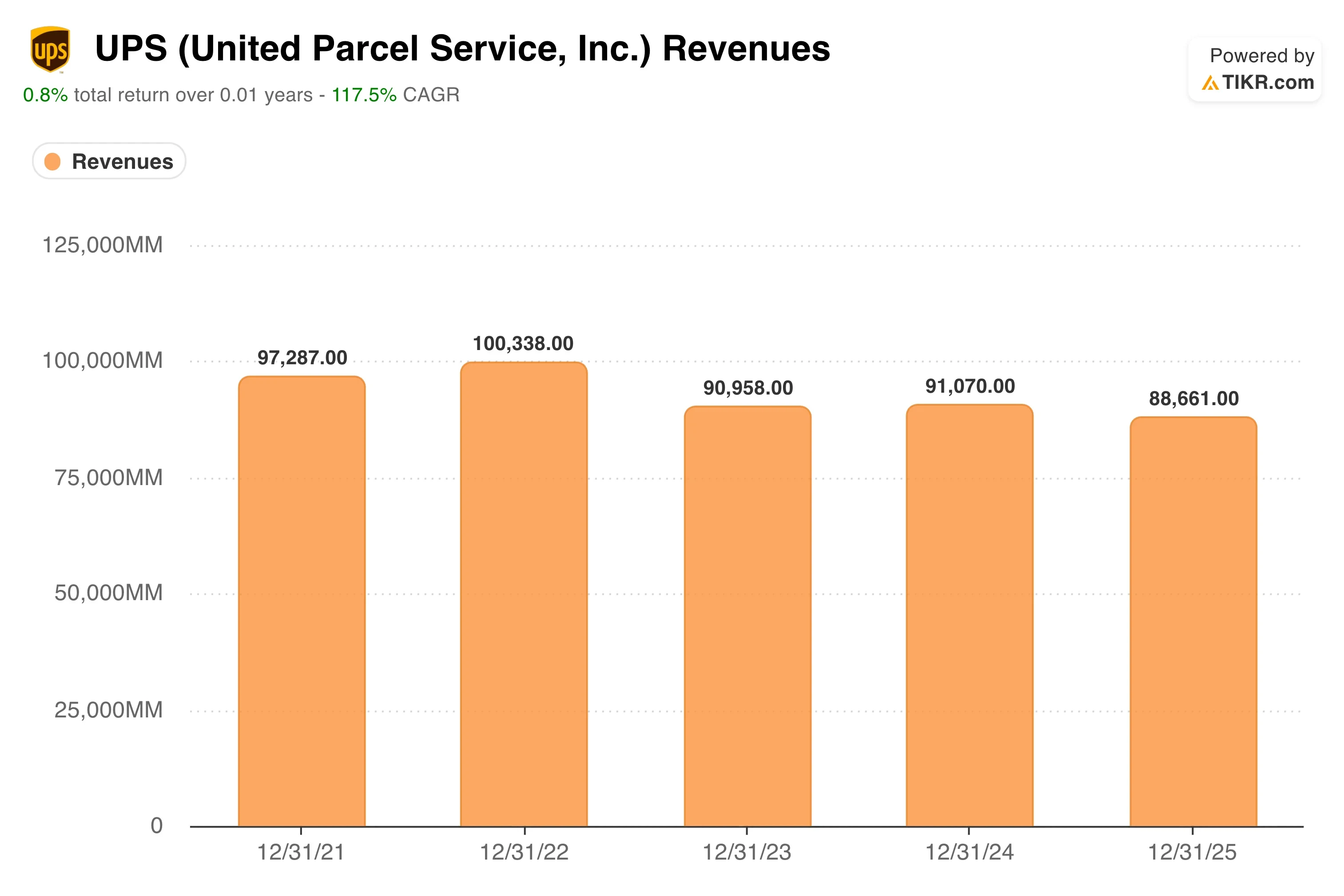

UPS est engagée dans son propre cycle de restructuration. La société a procédé à des réductions de coûts drastiques à la suite du boom des colis post-pandémique et de la normalisation des volumes qui s’en est suivie. Le chiffre d’affaires a reculé de 2,6 % au cours de l’année écoulée, reflétant la baisse des volumes de colis et la pression sur les prix. C’est dans ce contexte de contraction qu’il convient d’évaluer les investissements actuels d’UPS dans son réseau.

Le 22 juin, UPS a annoncé un investissement de 48 millions de dollars dans 27 centres de transbordement de fret à température contrôlée à travers le monde, selon Reuters. Les centres de transbordement sont des plateformes de tri où le fret passe directement des camions entrants aux camions sortants sans stockage à long terme. La composante « à température contrôlée » cible les produits pharmaceutiques et le fret alimentaire sensible au facteur temps, qui constituent des catégories à plus forte marge que les colis standard. Cet investissement fait suite à une expansion logistique de près de 50 millions de dollars en Amérique du Nord annoncée fin mai, signalant une réorientation délibérée vers le fret spécialisé.

La PDG Carol Tomé a toujours soutenu que le fret à forte marge, faisant l’objet d’engagements contractuels, avait plus de valeur que le simple volume. À l’avenir, l’action UPS sera évaluée en fonction de la capacité de ce repositionnement du réseau à se traduire par un retour de la marge d’exploitation vers les niveaux à deux chiffres que la société maintenait historiquement avant la correction des volumes post-pandémique.

L'action UPS est-elle bon marché à 109 $ ?

Selon les hypothèses du modèle de valorisation valables jusqu'au 31/12/28, l'action est modélisée sur la base des éléments suivants :

- Croissance du chiffre d'affaires (TCAC) : 2 ,9 %

- Marges d'exploitation : 10 ,1 %

- Multiplier de valorisation final : 14 ,2x

Sur la base de ces données, le modèle estime un cours cible de 139 $, ce qui implique un potentiel de hausse total de 27,9 % et un rendement annualisé de 10,2 % sur les 2,5 prochaines années.

Un rendement annualisé de 10,2 %, combiné à un rendement actuel du dividende de 6 %, constitue le cadre approprié pour cette analyse. UPS n’est pas une action de croissance. Il s’agit toutefois d’une entreprise de logistique versant des dividendes et offrant un potentiel d’appréciation du capital ; à 109 $, cette combinaison rend le profil de l’action plus attractif que ne le laisse supposer l’évolution récente du cours.

Un graphique illustrant l’évolution de la marge d’exploitation sur cinq ans est ici le support visuel le plus utile. Il montre qu’UPS a affiché des marges supérieures à 12 % pendant la majeure partie de la dernière décennie, avant que la normalisation des volumes ne comprime la rentabilité pour la ramener au niveau actuel de 9,1 % d’EBIT sur les douze derniers mois. L’objectif de marge de 10,1 % fixé par le modèle pour 2028 est en réalité inférieur à la fourchette historique à long terme d’UPS ; la valorisation repose donc sur des hypothèses prudentes de reprise des marges plutôt que sur un rebond optimiste.

La croissance du chiffre d’affaires de 2,9 % par an reflète l’anticipation d’une reprise modérée des volumes de colis à mesure que le commerce électronique se stabilise. Il ne s’agit pas d’une prévision audacieuse. Le TCAC historique du chiffre d’affaires sur un an, de -2,6 %, rend cette croissance prospective de 2,9 % réalisable si les volumes ont véritablement atteint leur niveau plancher.

Le ratio cours/bénéfice (P/E) de sortie de 14,2x correspond au multiple historique sur cinq ans d’UPS, qui est de 15,5x ; le modèle ne table donc sur aucune expansion du multiple. Les investisseurs paient essentiellement pour une franchise logistique versant des dividendes, à une valorisation égale ou inférieure à son niveau historique. Les difficultés de FedEx en matière de marges renforcent l’argument baissier selon lequel le secteur est encore en train d’absorber une surcapacité, mais elles font également apparaître la stratégie d’UPS axée sur le fret spécialisé comme la bonne réponse stratégique.

UPS face à FedEx et le paysage logistique au sens large

FedEx (FDX) est le concurrent le plus direct, et ses résultats publiés le 24 juin ont fourni l’indication la plus claire sur le secteur depuis des semaines. FedEx a annoncé une croissance de son chiffre d’affaires de 11 % pour l’exercice 2026, mais a vu ses marges se resserrer. Cette combinaison suggère que les volumes reviennent dans le secteur du fret, mais que la maîtrise des coûts reste le principal facteur de différenciation concurrentielle. L’investissement de 48 millions de dollars d’UPS dans des infrastructures de transbordement spécialisées constitue une réponse directe à cette même dynamique de marché.

En termes de valorisation, UPS se négocie à environ 14,5 fois les bénéfices des douze prochains mois (NTM), ce qui est comparable à FedEx et représente une décote par rapport à l’indice S&P 500 dans son ensemble. Le ratio dette nette/EBITDA sur les douze derniers mois (LTM) d’UPS, à 1,59x, est gérable et suggère que la société peut maintenir son dividende tout en finançant simultanément ses investissements dans son réseau. Cette flexibilité financière constitue un avantage concurrentiel dans un secteur où la surcapacité et la pression sur les coûts continuent d’imposer des choix difficiles.

Le lancement récent par Amazon d’une offre de fret en groupage a secoué le secteur du transport routier à la mi-juin, selon Reuters. Les investisseurs craignaient qu’Amazon ne reproduise dans le fret ce qu’elle a fait dans la livraison de colis du « dernier kilomètre ». UPS et FedEx disposent d’activités de fret et d’opérations internationales plus diversifiées que les entreprises de transport routier spécialisées les plus touchées. Mais l’expansion d’Amazon constitue une menace structurelle à long terme sur le pouvoir de fixation des prix dans l’ensemble du secteur de la logistique.

L’avantage concurrentiel d’UPS réside dans son réseau mondial intégré, ses capacités dans le domaine de la santé et du fret spécialisé, ainsi que ses relations avec les entreprises. Ces avantages ne disparaissent pas dans un contexte de baisse des volumes. Ils nécessitent toutefois des investissements en capital soutenus pour être maintenus, ce qui correspond précisément aux projets d’expansion liés au transbordement et au développement en Amérique du Nord.

Découvrez ce que la menace Amazon pourrait signifier pour les investisseurs d’UPS >>>

Quels sont les facteurs qui influenceront l’évolution du à l’avenir ?

Les résultats du deuxième trimestre fiscal et toute révision des prévisions pour l’ensemble de l’année constituent les catalyseurs à court terme les plus importants. UPS s’est montré prudent quant à la reprise des volumes, et tout signe indiquant que les volumes de colis se stabilisent plus tôt que prévu déclencherait probablement une réévaluation significative vers l’objectif de 140 dollars.

L’expansion du fret à température contrôlée s’adresse à un marché structurellement attractif. La logistique de la chaîne du froid pharmaceutique, c’est-à-dire le transport réglementé de médicaments et de produits biologiques nécessitant des plages de température spécifiques, est en pleine croissance à mesure que les volumes d’expéditions biotechnologiques augmentent à l’échelle mondiale. L’investissement de 48 millions de dollars d’UPS dans 27 centres de transbordement lui permet de conquérir une plus grande part de ce marché grâce à ses relations existantes avec ses clients du secteur de la santé.

L’expansion des activités logistiques dans les secteurs automobile et industriel en Amérique du Nord, annoncée fin mai, ouvre un nouveau canal spécialisé. La relocalisation de la production, en partie motivée par les récents changements de politique commerciale, fait croître la demande de services de fret «just-in-time» en Amérique du Nord. UPS investit dans la capacité de fret aérien au Mexique pour répondre à cette tendance, selon Reuters, ce qui ajoute une dimension géographique au chiffre d’affaires que FedEx n’égale pas encore à la même échelle sur ce marché.

La maîtrise des coûts reste le levier interne le plus important. UPS a réduit ses effectifs et renégocié ses contrats, et les effets de ces mesures se répercuteront sur les marges d’exploitation au cours des deux à trois prochains trimestres. Si la reprise des marges suit l’hypothèse de 10,1 % retenue par le modèle, le rendement en dividendes de 6 % de l’action offre un seuil de rendement total significatif pendant que les investisseurs attendent que la thèse de reprise se concrétise pleinement.

Estimez instantanément la juste valeur d’une entreprise (gratuit avec TIKR) >>>

Faut-il investir dans United Parcel Service ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre précisément à cette question.

Consultez UPS et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre UPS ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez l'action UPS sur TIKRGratuit→

Avertissement :

veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement de TIKR Terminal et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités de l’entreprise ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !