Chiffres clés de l'action CRCL

- Performance de la semaine dernière : -7,9 %

- Fourchette sur 52 semaines : de 50 $ à 263 $

- Cours cible selon le modèle d'évaluation : 209 $

- Potentiel de hausse implicite : +203,2 % sur 2,5 ans

Réalisez vous-même l’évaluation de Circle en moins de 60 secondes grâce au modèle d’évaluation gratuit de TIKR >>>

Le réseau de paiement de Circle se développe tandis que l’action recule

Circle Internet Group (CRCL) a chuté d’environ 14 % au cours de la semaine dernière, poursuivant ainsi une forte correction depuis son plus haut sur 52 semaines à 263 $. L’action se négocie désormais autour de 69 $, soit un niveau inférieur à sa fourchette d’introduction en bourse, mais le réseau USDC sous-jacent de la société a continué de se développer. Les investisseurs sont manifestement en train de revoir leur évaluation, mais la dynamique de l’activité va dans la direction opposée.

L’événement le plus marquant de la semaine s’est produit le 26 juin, lorsque Nomura a annoncé un partenariat stratégique avec Circle visant à utiliser l’USDC pour des services financiers internationaux, notamment la gestion de garanties et les transferts de fonds. Nomura étant l’une des plus grandes institutions financières du Japon, ce partenariat indique que l’adoption institutionnelle de l’infrastructure des stablecoins s’accélère au-delà des entreprises spécialisées dans les cryptomonnaies. Les stablecoins sont des monnaies numériques indexées sur un actif stable, généralement le dollar américain, et l’USDC est le produit phare de Circle.

Plus tôt dans la semaine, Circle a annoncé des intégrations avec INFINIOS à Bahreïn, Munify aux Philippines, MassPay et Nium, chacune de ces plateformes reliant le règlement en USDC aux réseaux de paiement locaux sur les marchés émergents. Le Circle Payments Network (CPN) est la couche d’infrastructure qui rend ces intégrations possibles. Chaque nouvelle intégration élargit le marché potentiel du modèle de revenus issu des réserves de Circle, dans le cadre duquel l’entreprise perçoit des intérêts sur les titres du Trésor américain qui garantissent chaque USDC en circulation.

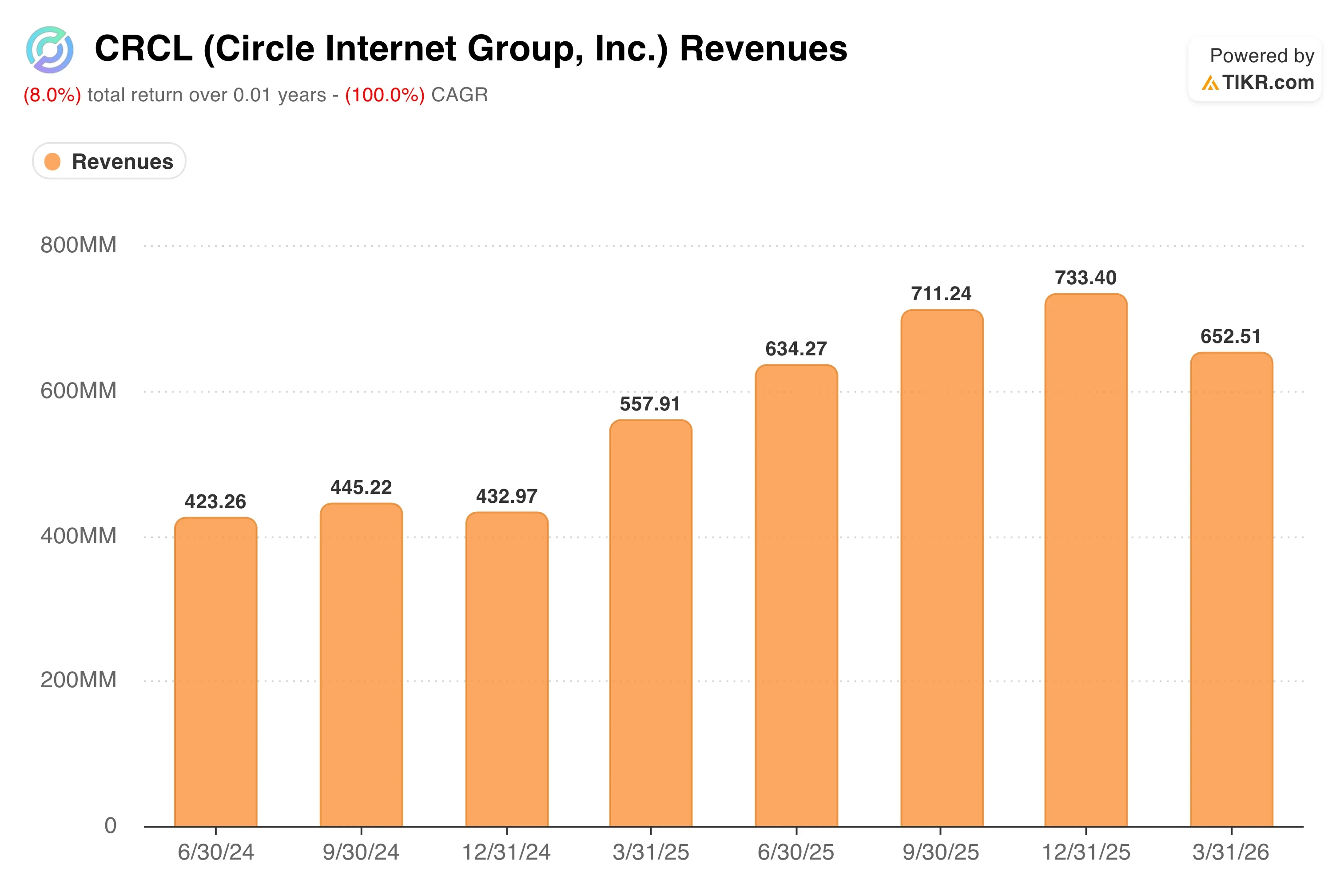

Jeremy Allaire, PDG de Circle, a décrit l’USDC comme un « dollar programmable » permettant un règlement instantané et sans frontières pour un coût bien inférieur à celui des virements bancaires traditionnels. Les résultats du premier trimestre, publiés le 11 mai, ont fait état d’un chiffre d’affaires de 694 millions de dollars, en hausse de 20 % par rapport à l’année précédente, mais inférieur d’environ 4 % aux prévisions consensuelles.

Le résultat net a reculé de 15 % à 55 millions de dollars, reflétant en partie la hausse des coûts de distribution, Circle partageant les revenus de ses réserves avec les partenaires de son écosystème. À l’avenir, l’évolution du titre CRCL dépendra de la capacité de l’expansion du CPN à générer des revenus récurrents à marge plus élevée, plutôt qu’un volume largement partagé avec des intermédiaires.

La thèse des stablecoins peut-elle justifier le rendement implicite de Circle ?

Selon les hypothèses du modèle de valorisation valables jusqu'au 31/12/28, l'action est modélisée comme suit :

- Croissance du chiffre d’affaires (TCAC) : 25 ,6 %

- Marges d'exploitation : 12 ,3 %

- Multiplier de sortie (P/E) : 56,1x

Sur la base de ces données, le modèle estime un cours cible de 209 $, ce qui implique un potentiel de hausse total de 203,2 % par rapport au cours actuel de 69 $ et un rendement annualisé de 55,3 % sur les 2,5 prochaines années.

Une prévision de rendement annualisé de 55,3 % reflète simultanément deux éléments : un énorme potentiel de hausse et un risque de mise en œuvre significatif. Les estimations prospectives, qui indiquent un TCAC du chiffre d’affaires de 25,3 % sur deux ans, confortent la crédibilité de l’hypothèse d’un TCAC du chiffre d’affaires de 25,6 %, mais cette hypothèse dépend de la croissance de l’offre d’USDC à mesure que l’adoption des stablecoins s’étend aux cas d’utilisation institutionnels et sur les marchés émergents.

L’objectif de marge d’exploitation de 12,3 % est au cœur de la tension. La marge EBIT de Circle sur les douze derniers mois est actuellement négative (-5,0 %), et la marge brute sur la même période n’atteint que 8,1 %. Le chemin menant de la structure d’exploitation déficitaire actuelle à des marges de 12,3 % passe par une augmentation du chiffre d’affaires et une réduction des coûts de distribution versés aux partenaires (plateformes d’échange et portefeuilles). Cet objectif est réalisable mais non garanti, en particulier si l’USDC subit la pression concurrentielle des stablecoins émis par les banques à la suite de la législation américaine sur les stablecoins.

Le multiple de valorisation (P/E) de sortie de 56,1x est élevé par rapport aux valorisations traditionnelles des fintechs, mais Circle n’est pas une fintech traditionnelle. Elle s’apparente davantage à une entreprise d’infrastructure de paiement numérique. Au ratio cours/bénéfice NTM actuel de 56,1x, le modèle valorise déjà l’action au multiple de sortie implicite, ce qui signifie que c’est la croissance des bénéfices qui détermine l’intégralité du rendement dans le modèle, plutôt que l’expansion du multiple.

Circle face à Coinbase et aux réseaux de paiement traditionnels

Les sociétés cotées les plus comparables à Circle sont Coinbase (COIN) et des acteurs traditionnels des infrastructures de paiement tels que PayPal (PYPL). Coinbase bénéficie du même contexte réglementaire favorable aux stablecoins et est le principal partenaire de distribution de l’USDC. Toutefois, la majeure partie de son chiffre d’affaires provient des commissions de trading plutôt que des revenus liés aux réserves. Les analystes prévoient pour Coinbase une croissance de son chiffre d’affaires sur les douze prochains mois (NTM) de l’ordre de la mi-adolescence, inférieure à l’objectif de 25 % de Circle, mais Coinbase affiche des marges d’exploitation nettement supérieures.

PayPal se lance dans les stablecoins avec son propre produit, le PYUSD, et dispose d’un réseau de commerçants dont Circle ne dispose pas. PayPal se négocie à environ 14 fois ses bénéfices prévisionnels, soit une fraction du multiple de Circle, mais son profil de croissance est également bien inférieur. Cette comparaison illustre la tension de valorisation chez CRCL : les investisseurs paient pour une entreprise d’infrastructure de paiement dont le prix s’apparente à celui d’un logiciel à forte croissance.

L’avantage concurrentiel de Circle repose sur l’échelle de premier entrant de l’USDC et sur la profondeur de ses relations institutionnelles. Avec l’adhésion de Nomura, INFINIOS, Nium et d’autres au CPN, Circle développe des effets de réseau que les nouveaux entrants auront du mal à reproduire rapidement. L’environnement réglementaire favorise également l’USDC, Circle étant l’émetteur de stablecoins le plus conforme et le plus transparent du marché, ce qui le place en bonne position face à toute législation américaine sur les stablecoins exigeant un audit des réserves et une transparence accrue.

Quels sont les facteurs qui influencent l’évolution du titre CRCL à l’avenir ?

Le principal catalyseur pour l’avenir de Circle est la législation américaine sur les stablecoins, dont l’examen progresse au Congrès. Un cadre réglementaire clair permettrait l’adoption par les investisseurs institutionnels, que l’incertitude juridique a jusqu’à présent retardée. L’infrastructure de conformité de Circle est déjà conforme aux exigences que la législation proposée imposerait, ce qui lui confère un avantage de précurseur si les règles se concrétisent.

Le pipeline de partenariats CPN constitue également le moteur de croissance le plus évident à court terme. Chaque nouvelle intégration étend la portée des règlements en USDC sans obliger Circle à mettre en place une infrastructure physique. Le partenariat avec Nomura revêt une importance particulière, car la gestion des garanties et les transferts de fonds constituent des cas d’utilisation à forte vitesse et à forte valeur qui augmenteraient le solde moyen d’USDC en circulation et, par conséquent, les revenus tirés des réserves de Circle.

La publication des résultats du deuxième trimestre 2026 est prévue le 10 août. L’indicateur clé à surveiller est la croissance de l’offre d’USDC, car le modèle de revenus de Circle est directement lié à la quantité de stablecoin en circulation, multipliée par le taux d’intérêt à court terme en vigueur. Si les taux d’intérêt restent élevés et que l’offre d’USDC augmente parallèlement à l’expansion du CPN, les revenus de Circle provenant de ses réserves devraient s’accélérer.

Le risque que les investisseurs intègrent dans leurs prévisions est la pression sur les coûts de distribution. Circle verse une part importante de ses revenus de réserve à Coinbase et à d’autres partenaires de son écosystème dans le cadre de sa stratégie de croissance de l’USDC. Si cette structure de coûts n’est pas rationalisée à mesure que le réseau se développe, le chemin vers une marge d’exploitation de 12,3 % s’allongera considérablement, et les rendements implicites du modèle s’en trouveraient sensiblement réduits.

Estimez instantanément la juste valeur d’une entreprise (gratuit avec TIKR) >>>

Faut-il investir dans Circle Internet Group ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre précisément à cette question.

Consultez le code boursier CRCL et vous découvrirez des années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre CRCL ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez l’action CRCL sur TIKRGratuit→

Avertissement :

veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités de l’entreprise ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !