Chiffres clés de l'action FIG

- Performance de la semaine dernière : -2,4 %

- Fourchette sur 52 semaines : de 17 $ à 143 $

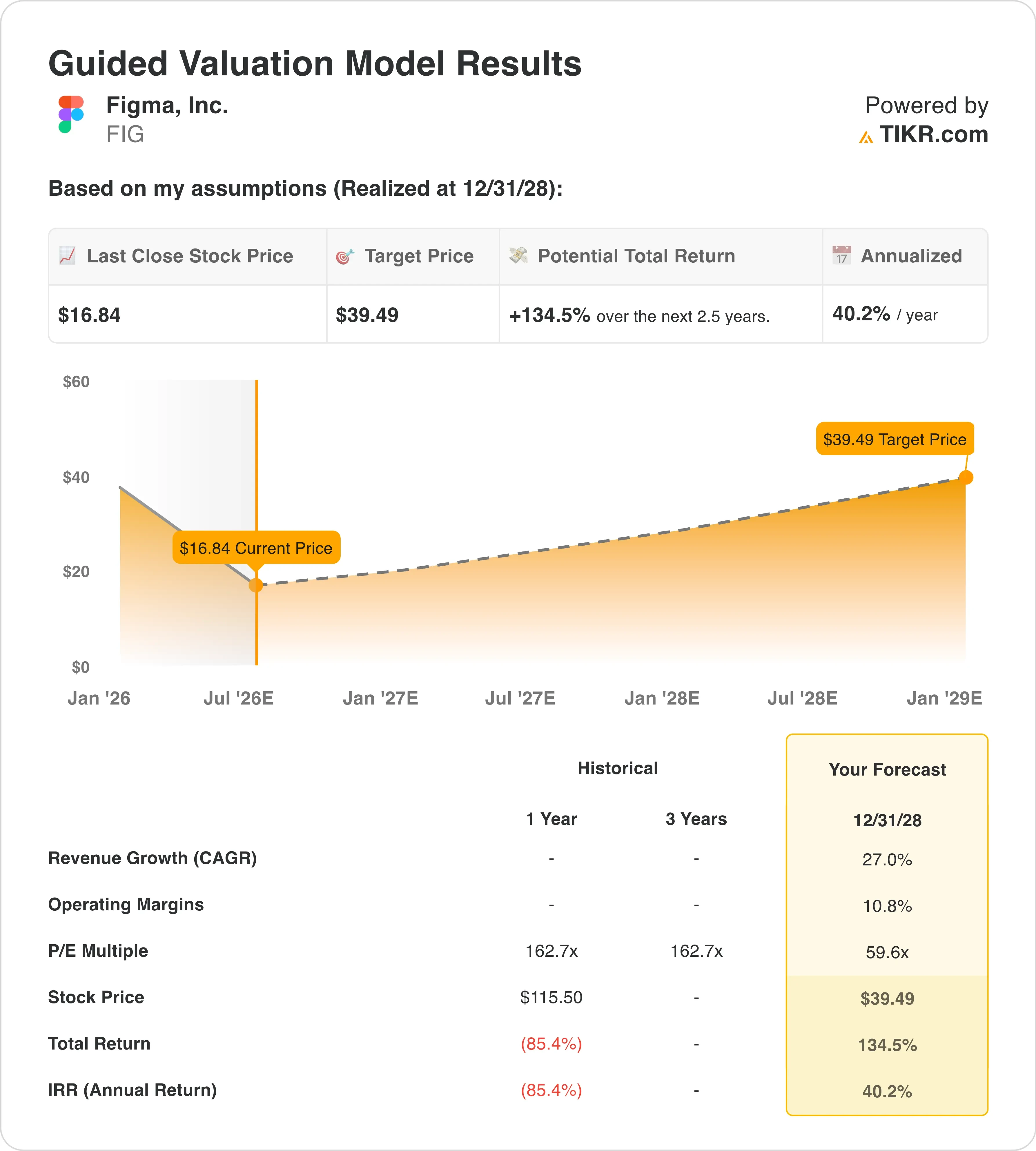

- Cours cible selon le modèle d'évaluation : 39 $

- Potentiel de hausse implicite : +134,5 % sur 2,5 ans

Élaborez votre propre scénario de valorisation de Figma grâce au modèle gratuit de TIKR (c'est gratuit) >>>

Config 2026, ventes d’initiés et une action en quête de stabilité

Figma, Inc. (FIG) a chuté d’environ 12 % au cours de la semaine dernière, atteignant un nouveau plus bas proche de 17 $, alors qu’une série de ventes d’actions par des initiés a pesé sur le sentiment des investisseurs au moment même où la société organisait sa conférence annuelle sur le design, Config 2026. Ce timing a créé un contraste gênant : d’un côté, la direction vantait publiquement la dynamique de ses produits, tandis que de l’autre, les dirigeants réduisaient discrètement leur exposition au capital.

Entre le 3 et le 6 juin, le PDG Dylan Field a vendu 174 430 actions pour une valeur de 4,4 millions de dollars, le directeur financier Praveer Melwani a cédé des actions d’une valeur de 1,9 million de dollars, et le directeur des recettes Shaunt Voskanian s’est séparé de 87 510 actions pour 2 millions de dollars. Les ventes d’initiés ne sont pas intrinsèquement baissières, et la plupart d’entre elles s’inscrivent dans le cadre de plans de négociation 10b5-1 préétablis.

L’événement Config 2026 a lui-même constitué un véritable catalyseur pour le produit. Figma en a profité pour présenter de nouvelles fonctionnalités d’IA intégrées à sa plateforme principale de conception et de prototypage. Ces fonctionnalités, notamment Figma Make, MCP et Figma Weave, généraient déjà des résultats avant la conférence. Le chiffre d’affaires du premier trimestre, à 333 millions de dollars, a progressé de 46 % en glissement annuel, accélérant par rapport à la croissance de 40 % enregistrée au quatrième trimestre 2025 et dépassant les estimations consensuelles d’environ 5 %.

Le directeur financier, Praveer Melwani, a déclaré lors de la conférence téléphonique sur les résultats : « Notre surperformance au premier trimestre a été alimentée par une expansion du nombre de licences plus forte que prévu dans l’ensemble de l’organisation, portée par l’importance croissante de la conception et l’adoption de nos produits d’IA. » La société a relevé ses prévisions de chiffre d’affaires pour l’ensemble de l’année 2026 de 55 millions de dollars, les portant dans une fourchette comprise entre 1,42 milliard et 1,43 milliard de dollars, ce qui implique une croissance d’environ 35 % pour l’année.

À l’avenir, l’évolution du cours de l’action FIG dépendra de la capacité des annonces concernant les produits Config AI à se traduire par une accélération mesurable du chiffre d’affaires au deuxième trimestre, dont la société publiera les résultats le 13 août.

La réévaluation de Figma offre-t-elle une réelle opportunité ?

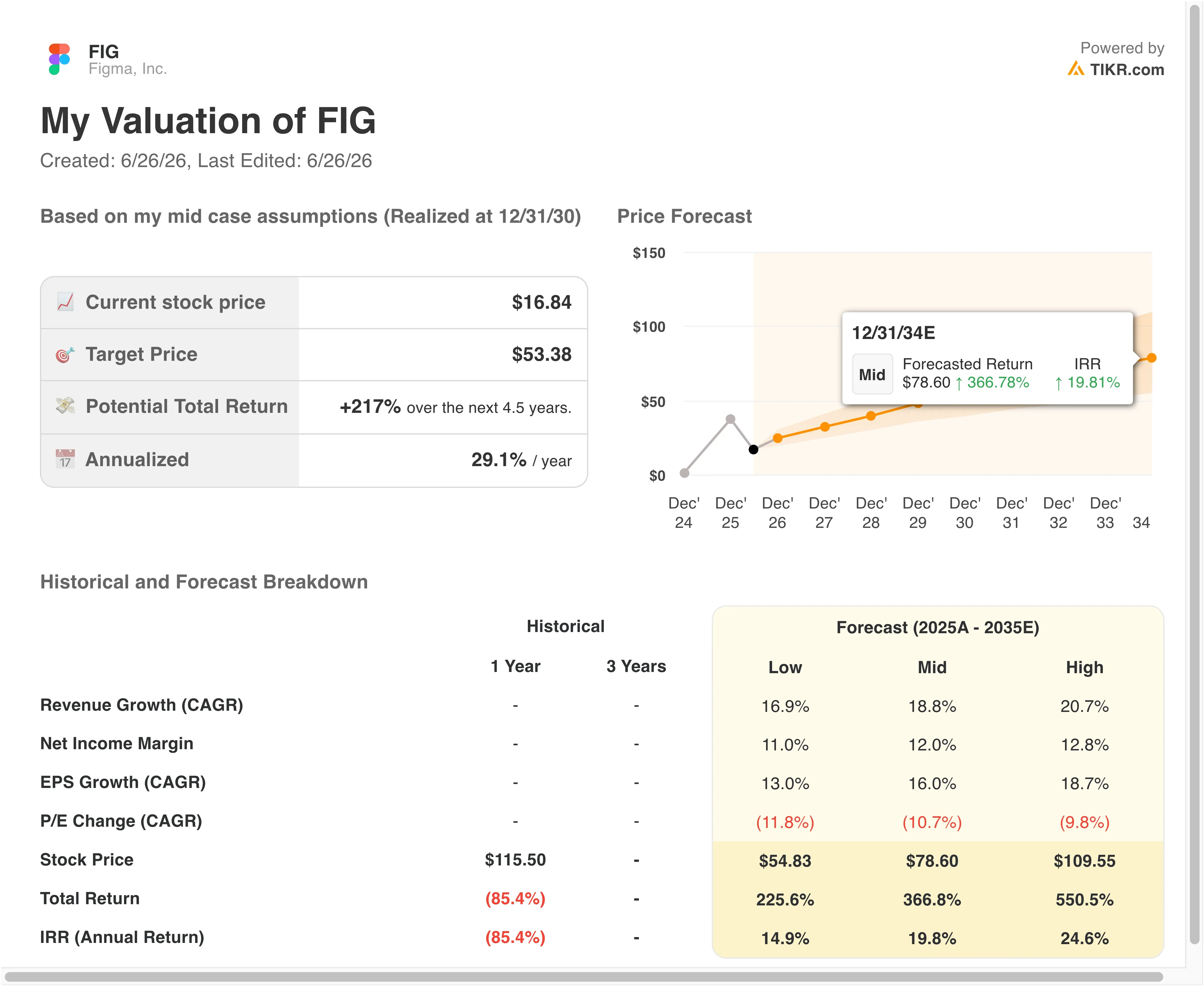

Selon les hypothèses du modèle de valorisation valables jusqu’au 31/12/28, l’action est modélisée sur la base des éléments suivants :

- Croissance du chiffre d’affaires (TCAC) : 27 %

- Marges d'exploitation : 10,8 %

- Multiplier de capitalisation boursière à la sortie : 59,6x

Sur la base de ces données, le modèle estime un cours cible de 39 $, ce qui implique un potentiel de hausse total de 134,5 % par rapport au cours actuel de 17 $ et un rendement annualisé de 40,2 % sur les 2,5 prochaines années.

L’hypothèse d’un TCAC du chiffre d’affaires de 27,0 % est en réalité prudente par rapport à la croissance réelle de 46 % enregistrée au premier trimestre. Le modèle part en effet du principe que le taux de croissance ralentit à mesure que l’activité se développe, ce qui constitue un cadre d’analyse raisonnable et rigoureux. Le taux de fidélisation net de 139 % au premier trimestre, son plus haut niveau depuis plus de deux ans, confirme que les clients existants augmentent considérablement leurs dépenses.

L'hypothèse d'une marge d'exploitation de 10,8 % implique que l'entreprise doive combler un écart considérable. La marge d’exploitation GAAP de Figma au premier trimestre était de -41 %, reflétant des investissements massifs dans les effectifs, l’infrastructure d’IA et l’expansion commerciale après l’introduction en bourse. Cependant, la marge d’exploitation non-GAAP s’élevait déjà à 16 % au premier trimestre, et l’entreprise a généré 89 millions de dollars de flux de trésorerie disponible au cours de la période. Le chemin à parcourir pour passer des pertes actuellement déclarées à une marge d’exploitation GAAP de 10,8 % en 2,5 ans est raide, mais il repose sur la croissance du chiffre d’affaires déjà en cours et sur la solide marge brute de 82 % de l’entreprise.

Le multiple de capitalisation boursière de 59,6x à la sortie est élevé selon les critères traditionnels, mais conforme à la manière dont le marché valorise les entreprises de logiciels à forte croissance dont les marges brutes dépassent 75 %. Avec un PER sur les douze prochains mois (NTM) actuel de 59,6x, l’action se situe déjà au multiple de sortie prévu par le modèle, ce qui signifie que la totalité du rendement provient de la croissance des bénéfices plutôt que d’une expansion du multiple. Il s’agit là d’une approche plus prudente que ne le laisse supposer le potentiel de hausse brut.

Figma face à Adobe et Canva dans la course à la conception assistée par l’IA

Les principaux concurrents de Figma sont Adobe (ADBE) et la société privée Canva. La tentative d’acquisition de Figma par Adobe, pour un montant de 20 milliards de dollars, a été bloquée par les autorités de régulation en 2023, mais Adobe s’est depuis lancé dans une offensive agressive pour combler son retard en matière de conception collaborative grâce à sa propre plateforme d’IA, Adobe Firefly, et à la suite Creative Cloud.

Adobe se négocie à environ 20 fois ses bénéfices prévisionnels, avec une croissance du chiffre d’affaires à un chiffre moyen, ce qui en fait une entreprise bien plus mature et moins chère selon les indicateurs traditionnels. Pourtant, la croissance de 46 % du chiffre d’affaires de Figma éclipse celle d’Adobe et justifie une prime significative.

Canva est en concurrence directe dans le domaine de la conception basée sur des modèles et assistée par l’IA, avec une valorisation déclarée de 26 milliards de dollars lors de son dernier tour de table privé. La force de Canva réside dans le segment du libre-service et des petites entreprises, tandis que Figma est plus profondément ancrée au sein des équipes professionnelles de produit et d’ingénierie. Le chevauchement concurrentiel s’est accru à mesure que Canva monte en gamme et que Figma étend ses capacités en matière de documents et de présentations.

L’avantage concurrentiel de Figma réside dans la collaboration multijoueur en temps réel, qui reste techniquement en avance sur l’offre d’Adobe et ne constitue pas la priorité de Canva. Mais le départ du directeur financier d’Adobe en juin a ébranlé le cours de l’action d’Adobe et mis en évidence l’incertitude à laquelle sont confrontés les acteurs historiques des logiciels de conception, alors que l’IA modifie la rentabilité du travail créatif. Figma est à la fois bénéficiaire de cette évolution, car ses outils d’IA réduisent les frictions liées à la conception, et une cible potentielle de risque, car la génération par IA pourrait réduire le volume de travail de conception délibéré sur lequel repose la plateforme de Figma.

Quels sont les moteurs de l’action FIG à l’avenir ?

Le principal catalyseur à court terme de Figma est l’accélération du chiffre d’affaires du deuxième trimestre, attendue le 13 août. La société a revu à la hausse ses prévisions pour l’ensemble de l’année grâce à la dynamique de monétisation de l’IA observée au premier trimestre, et le titre ne se redressera durablement que lorsque deux ou trois trimestres consécutifs de forte croissance auront convaincu les investisseurs que la réorientation vers les produits d’IA est pérenne. Le taux de croissance de 46 % enregistré au premier trimestre place la barre très haut, mais les prévisions de la direction indiquent qu’elle dispose d’une bonne visibilité sur la poursuite de la demande tout au long de l’été.

La situation liée à l’actionnaire activiste Findell reste un facteur imprévisible. Si le conseil d’administration s’engage sérieusement dans des alternatives stratégiques, qui pourraient inclure une cession à un acquéreur stratégique ou une restructuration de l’activité, le titre pourrait connaître une forte réévaluation. Adobe est l’acquéreur le plus logique, mais les précédents réglementaires rendent difficile une nouvelle tentative à court terme. Microsoft, Salesforce ou un fonds de capital-investissement sont des possibilités dont les investisseurs ont commencé à discuter ouvertement.

L’ensemble des fonctionnalités d’IAde Config 2026 jette également les bases d’une éventuelle évolution du modèle de monétisation. Si Figma parvient à transformer ses fonctionnalités d’IA en surclassements vers des formules premium plutôt que de les inclure dans les formules de base, la trajectoire du chiffre d’affaires par utilisateur pourrait s’améliorer de manière significative d’ici 2027. C’est la même stratégie qui a favorisé la pénétration de Copilot chez Microsoft et l’adoption de Rovo chez Atlassian, et elle viendrait directement étayer l’hypothèse d’un TCAC de 27 % dans le modèle.

Le risque qu’il ne faut pas négliger est celui des ventes d’initiés. Qu’elles soient planifiées ou non, le rythme des ventes d’actions par les dirigeants aux niveaux de prix actuels indique que ces derniers ne misent pas personnellement de manière importante sur une reprise à court terme. Ce signal psychologique importe aux investisseurs institutionnels qui suivent l’activité des initiés comme indicateur de confiance, et il faudra plusieurs trimestres de surperformance pour compenser pleinement l’impression qu’il a créée.

Estimez instantanément la juste valeur d’une entreprise (gratuit avec TIKR) >>>

Faut-il investir dans Figma ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre précisément à cette question.

Consultez FIG et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre FIG ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez l'action FIG sur TIKRGratuit→

Avertissement :

veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement de TIKR Terminal et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités de l’entreprise ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !