Chiffres clés de l'action CMG

- Performance de la semaine dernière : 9,7 %

- Fourchette sur 52 semaines : de 28 $ à 58 $

- Cours cible selon le modèle d'évaluation : 47 $

- Potentiel de hausse implicite : +46,5 % sur 2,5 ans

Comparez CMG à ses concurrents du secteur de la restauration rapide décontractée avec TIKR (c'est gratuit) >>>

JPMorgan passe à « Surpondérer », et le marché commence à en tenir compte

Chipotle Mexican Grill (CMG) a progressé d’environ 6 % le 5 juin après que JPMorgan a relevé sa recommandation sur le titre de « Neutre » à « Surpondérer » et fixé un objectif de cours à 35 $. Cette décision a contribué à porter la hausse du titre sur deux semaines à environ 5,7 % par rapport à son plus bas niveau proche de 28 $, son cours de clôture le plus bas depuis 2021.

L’action Chipotle avait chuté de 43 % depuis mai 2025, tandis que le S&P 500 progressait de 29 %. À 30 dollars ou moins, la société a estimé que le titre présentait davantage de potentiel de hausse que de baisse, compte tenu des risques. Les analystes ont noté que la direction, lors de la réunion, avait clairement reconnu les erreurs opérationnelles passées, en particulier le manque d’uniformité des portions qui avait déclenché une vague de plaintes de la part des clients tout au long de l’année 2024 et jusqu’en 2025.

Le PDG Scott Boatwright a déclaré dans le communiqué de Chipotle sur le premier trimestre : « Notre premier trimestre a dépassé les attentes alors que nous poursuivions notre stratégie "Recette de la croissance", enregistrant des progrès tangibles dans les domaines de l’exploitation, du numérique, de l’innovation des menus, des ressources humaines et du développement. »

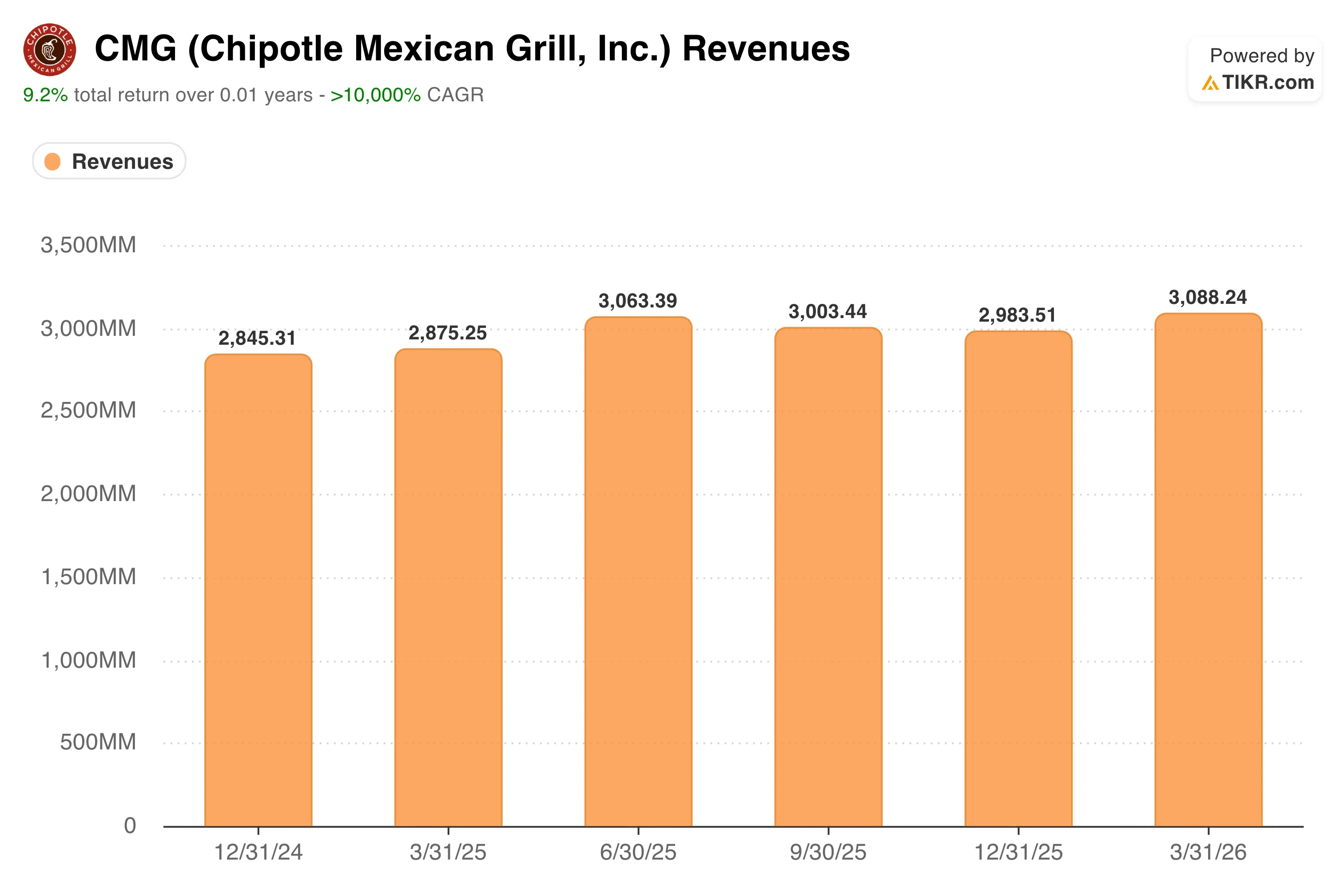

Les résultats du premier trimestre 2026, publiés le 29 avril, ont renforcé cet optimisme prudent. Le chiffre d’affaires a atteint 3,09 milliards de dollars, dépassant légèrement l’estimation consensuelle de 3,07 milliards de dollars, grâce à l’ouverture de nouveaux restaurants et à un retour à une croissance positive des ventes à périmètre constant de 0,5 %, un résultat bien meilleur que la baisse de 0,7 % attendue par Wall Street.

Le bénéfice par action dilué selon les principes comptables généralement admis (GAAP) s’est établi à 0,23 dollar, en baisse de 17,9 % par rapport à l’année précédente, reflétant la hausse des coûts de main-d’œuvre et des prix du bœuf. Le bénéfice par action dilué ajusté s’est établi à 0,24 $. Le directeur financier, Adam Rymer, a qualifié ces prévisions de « prudentes », invoquant des tendances de consommation imprévisibles liées en partie à la volatilité des prix du carburant résultant du conflit entre les États-Unis et l’Iran.

À l’avenir, l’évolution du cours de l’action CMG dépendra presque entièrement de la question de savoir si les ventes comparables du deuxième trimestre, attendues le 29 juillet, montreront une véritable reprise ou un nouveau trimestre marqué par une fréquentation stable, voire en baisse.

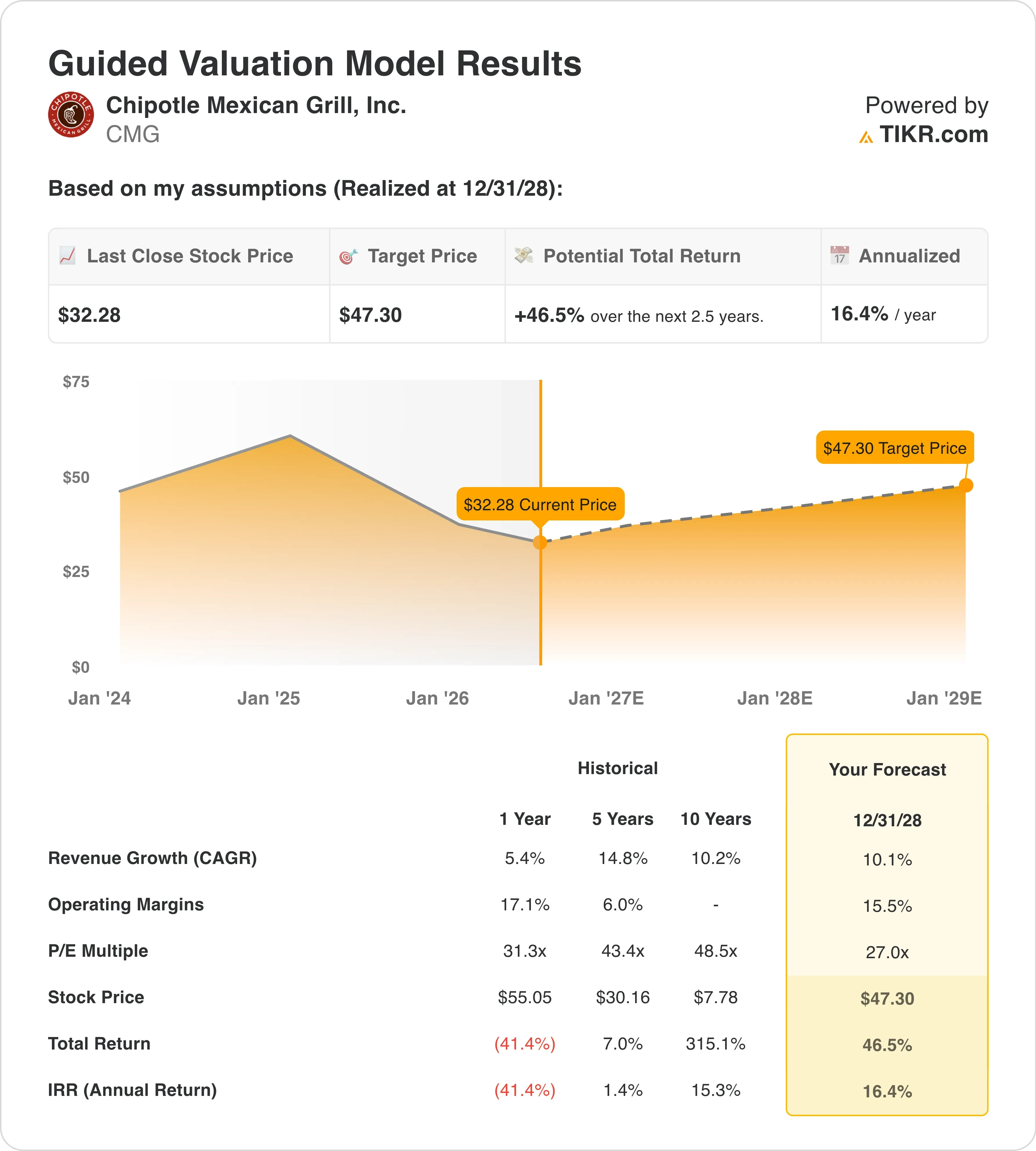

L’action Chipotle est-elle sous-évaluée à son niveau actuel ?

Selon les hypothèses du modèle de valorisation valables jusqu'au 31/12/28, l'action est modélisée sur la base des éléments suivants :

- Croissance du chiffre d'affaires (TCAC) : 10 ,1 %

- Marges d'exploitation : 15 ,5 %

- Multiplier de capitalisation boursière à la sortie : 27 ,0x

Sur la base de ces données, le modèle estime un cours cible de 47 $, ce qui implique un potentiel de hausse total de 46,5 % par rapport au cours actuel de 32 $ et un rendement annualisé de 16,4 % sur les 2,5 prochaines années.

Un rendement annualisé de 16,4 % est véritablement attractif pour une chaîne de restauration de grande capitalisation. L’hypothèse d’un TCAC du chiffre d’affaires de 10,1 % est prudente par rapport au TCAC historique sur 10 ans de Chipotle, qui s’élève à 10,2 %, ce qui signifie que le modèle demande essentiellement à l’entreprise de reproduire sa moyenne à long terme. Il ne s’agit pas d’une hypothèse ambitieuse. Elle repose sur l’ouverture de 350 à 370 nouveaux restaurants par an et sur une reprise modérée du volume moyen par établissement, à mesure que les ventes comparables se stabilisent.

L’hypothèse d’une marge d’exploitation de 15,5 % est légèrement inférieure à la marge d’exploitation de 12,9 % publiée au premier trimestre, mais reflète une reprise progressive à mesure que la croissance des coûts de main-d’œuvre se modère et que les gains de productivité liés aux nouveaux équipements de cuisine se concrétisent.

La structure des marges à long terme de Chipotle s’est révélée résiliente, car son modèle de préparation des aliments évite le recours aux friteuses et aux équipements de cuisson industriels, ce qui permet de maintenir les dépenses d’investissement et la main-d’œuvre en cuisine à un niveau inférieur à celui de nombreux concurrents. La société prévoit que ses investissements technologiques, notamment dans des équipements de cuisine à haut rendement désormais installés dans plus de 600 restaurants, concerneront 2 000 établissements d’ici la fin de l’année.

C’est au niveau du PER de sortie de 27,0x que la réévaluation du titre est la plus visible. Chipotle se négocie actuellement à un PER sur les douze derniers mois (LTM) de 29,6x et à un PER sur les douze prochains mois (NTM) proche de 27,0x, tous deux déjà alignés sur l’hypothèse de sortie du modèle. Cela signifie que les investisseurs paient aujourd’hui un multiple équitable et que leurs rendements proviendront principalement de la croissance des bénéfices plutôt que d’une expansion des multiples, ce qui crée une configuration plus prudente et plus crédible que ne le laisse supposer le potentiel de hausse annoncé.

Comparaison des résultats de Chipotle avec ceux de CAVA et Yum Brands

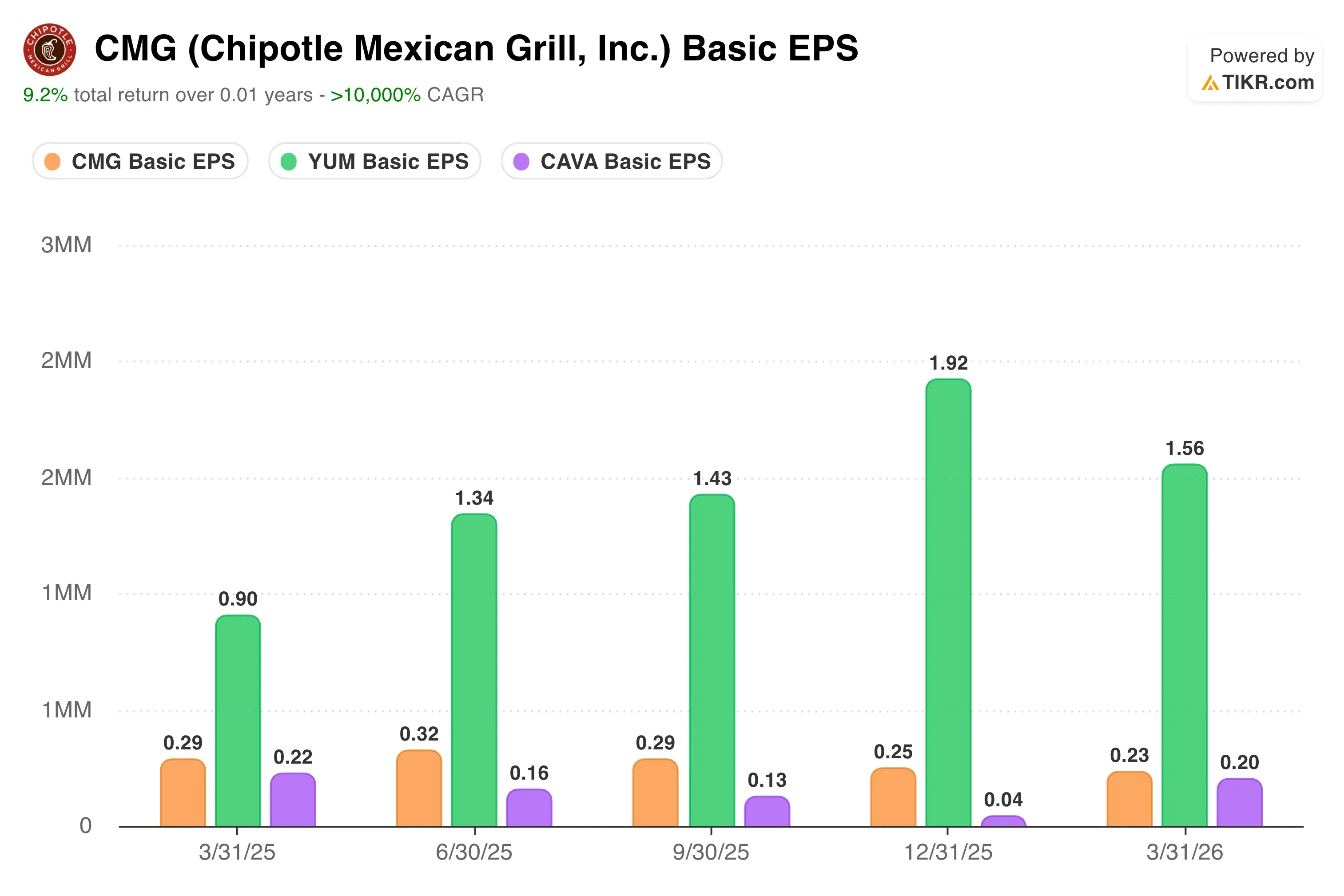

Le bénéfice par action (BPA) dilué selon les principes comptables généralement reconnus (GAAP) de Chipotle s’est établi à 0,23 $ au premier trimestre 2026, en baisse de 17,9 % en glissement annuel, tandis que le BPA ajusté s’est établi à 0,24 $, également en baisse de 17,2 %. Ces baisses reflètent une activité dont le chiffre d’affaires continue de croître, mais où l’inflation des coûts la dépasse pour l’instant. La hausse des coûts de main-d’œuvre, l’augmentation des prix du bœuf et des taux d’imposition effectifs élevés ont tous pesé sur le bénéfice par action, alors même que le chiffre d’affaires progressait de 7,4 %.

Groupe CAVA (CAVA) a vu ses bénéfices croître à un rythme nettement plus rapide, grâce à l’accélération des ventes à périmètre constant et à un parc de restaurants plus récent affichant des volumes moyens plus élevés. CAVA ne dispose pas encore d’une base de bénéfices suffisante pour permettre une comparaison significative du ratio cours/bénéfice, mais sa trajectoire va actuellement dans la direction opposée à celle de Chipotle, ce qui explique la prime de valorisation que le marché lui attribue.

Yum Brands (YUM) offre une comparaison du bénéfice par action (BPA) plus solide. Le BPA ajusté de Yum affiche une croissance à un chiffre élevée, soutenue par son modèle de franchise internationale, qui est bien moins exposé à l’inflation des coûts de main-d’œuvre aux États-Unis que la structure de Chipotle, qui repose sur des restaurants détenus en propre. Yum se négocie à environ 22 fois les bénéfices prévisionnels ; les investisseurs paient donc moins par dollar de bénéfice pour une entreprise dotée d’une structure de coûts plus stable et d’une diversification mondiale.

Quels sont les facteurs qui influenceront l’évolution future de l’action CMG à l’avenir ?

Le principal catalyseur pour l’avenir de Chipotle réside dans les ventes comparables du deuxième trimestre 2026, dont les résultats seront publiés le 29 juillet. La direction a maintenu ses prévisions annuelles tablant sur des ventes comparables stables, mais le directeur financier Adam Rymer a reconnu que ces prévisions étaient prudentes. L’accent mis par le PDG Boatwright sur la cohérence des portions et la perception de la valeur vise directement à inverser la tendance négative de la fréquentation, et le retour à une croissance positive de 0,5 % des ventes comparables au premier trimestre, après un quatrième trimestre négatif, est le premier signe que ces efforts portent leurs fruits.

Le développement de nouveaux restaurants constitue l’autre levier qui fonctionne indépendamment de l’évolution des ventes comparables. La société prévoit d’ouvrir entre 350 et 370 nouveaux établissements en 2026, principalement aux États-Unis, mais avec un portefeuille international en pleine expansion qui inclut désormais le Royaume-Uni, la France, l’Allemagne et le Moyen-Orient. Chaque nouveau Chipotle implanté sur un nouveau marché génère des volumes unitaires moyens plus élevés la première année que les établissements déjà bien établis, ce qui fait de l’expansion un moteur fiable de croissance des bénéfices, même lorsque la fréquentation des magasins existants est sous pression.

Les investissements technologiques joueront également un rôle important au cours de la période de référence de 2,5 ans. Des équipements de cuisine à haut rendement, qui permettent une surperformance des ventes comparables de 200 à 400 points de base dans les établissements où ils sont installés, devraient équiper 2 000 restaurants d’ici la fin de l’année.

Les ventes en ligne représentent déjà 38,6 % du chiffre d’affaires total, et le taux de pénétration du programme de fidélité a atteint 32 % des ventes au premier trimestre, soit une hausse de 300 points de base par rapport à l’année précédente. Ensemble, ces investissements favorisent l’amélioration du débit et des marges sans nécessiter d’augmentation significative des effectifs.

Estimez instantanément la juste valeur d’une entreprise (gratuit avec TIKR) >>>

Faut-il investir dans Chipotle Mexican Grill ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre précisément à cette question.

Consultez CMG et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de suivi gratuite pour suivre CMG ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez l'action CMG sur TIKRGratuit→

Vous recherchez de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des plus grands investisseurs mondiaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente d’actions. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les actualités récentes des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !