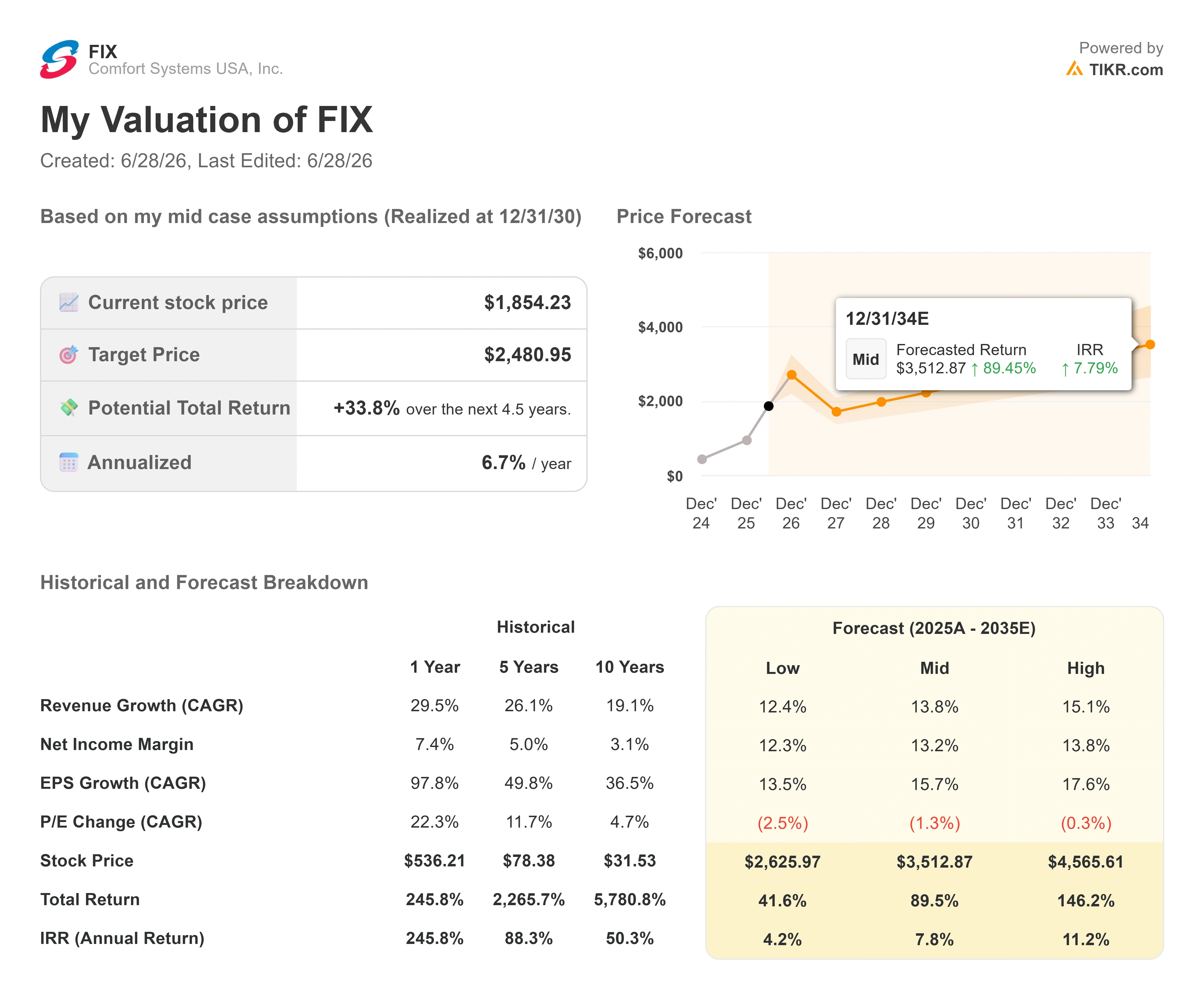

Chiffres clés de l'action Comfort Systems

- Cours actuel : 1 854,23 $

- Cours cible (moyen) : environ 2 480 $

- Cours cible du marché : environ 2 048 $

- Rendement total potentiel : environ 34 %

- Taux de rendement interne annualisé : environ 7 % par an

- Réaction aux résultats : -2,69 % (24 avril 2026)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

Comfort Systems USA (FIX) vient de connaître sa pire journée depuis des mois, alors qu’il ne s’est en réalité rien passé de grave. Le titre a chuté de 8,1 % le 26 juin pour clôturer à 1 854,23 dollars, scellant ainsi une baisse d’environ 10 % par rapport à son plus haut historique de clôture, établi à environ 2 066 dollars seulement quatre jours plus tôt. Il n’y a eu ni résultat inférieur aux attentes, ni révision à la baisse des prévisions, ni perte de contrat. Pour un titre qui affiche tout de même une hausse d’environ 95 % en 2026, c’est précisément cette combinaison de facteurs qui rend cette évolution digne d’intérêt.

La tension est bien réelle. Les optimistes voient un entrepreneur en génie civil disposant d’un carnet de commandes record, au cœur du déploiement des centres de données IA, avec une visibilité de la demande que sa propre direction qualifie d’inédite. Les pessimistes voient une entreprise de construction dont le titre se négocie à près de 42 fois les bénéfices prévisionnels, avec des initiés vendant pendant la hausse et un titre qui a triplé en un an. La question à laquelle le marché ne peut pas encore répondre est simple : la chute de cette semaine était-elle la première fissure d’un titre surévalué, ou une occasion d’acheter à prix réduit l’une des histoires de croissance les plus marquantes du secteur industriel américain ?

Les véritables raisons de la chute

Commençons par ce qui ne s’est pas produit. La baisse n’était liée à aucune actualité opérationnelle négative. L’explication la plus plausible est une prise de bénéfices ordinaire après une forte hausse, à laquelle se sont ajoutés deux éléments spécifiques qui ont donné aux traders prudents une raison d’agir.

Le premier élément est la vente d’initiés. Au cours des trois mois qui se sont achevés fin juin, les initiés de Comfort Systems ont vendu pour environ 47 millions de dollars d’actions sans qu’aucun achat n’ait été enregistré, selon une étude de Simply Wall St. Le PDG Brian Lane a réalisé la plus importante vente parmi eux au cours de l’année écoulée. Les ventes d’initiés envoient en soi un signal ambigu, mais leur concentration au cours d’un mouvement de baisse tend à accentuer la prudence du marché.

Le deuxième élément est un remaniement de la direction. Le 22 juin, après la clôture, Comfort Systems a annoncé des changements internes prenant effet au 1er juillet : Craig Sasser, actuellement vice-président régional pour la région Atlantique, devient directeur des opérations, tandis que Briston Blair devient directeur de la stratégie et de l’innovation. Le communiqué a été interprété comme une succession administrative, et non comme un signal d’alerte. Il n’a entraîné aucune révision à la baisse des perspectives ni aucun changement des conditions commerciales. Le président et directeur des opérations, Trent McKenna, conserve son poste de direction. Les marchés, proches de leurs plus hauts historiques, sont tout simplement enclins à interpréter tout changement comme une raison d’alléger leurs positions.

Rien de tout cela n’affecte le carnet de commandes, qui reste le véritable moteur de l’optimisme.

Consultez les estimations historiques et prévisionnelles pour l’action Comfort Systems (c’est gratuit !) >>>

Un carnet de commandes record et une courbe de demande sans précédent pour la direction

Comfort Systems installe et entretient les systèmes mécaniques, électriques et de plomberie (MEP), c’est-à-dire les infrastructures de chauffage, de climatisation, d’alimentation électrique et d’approvisionnement en eau qui assurent le fonctionnement des centres de données, des usines et des bâtiments commerciaux. La société a clôturé le premier trimestre 2026 avec un carnet de commandes record – c’est-à-dire son carnet de commandes prévisionnel composé de contrats juridiquement engagés et dont les prix ont été fixés – s’élevant à 12,5 milliards de dollars.

Ce chiffre illustre l’enthousiasme récent, et la direction s’est montrée sans détour quant à la pérennité de cette tendance. Lors de la conférence virtuelle Sidoti Small-Cap Investor Conference du 18 juin, le président et directeur des opérations, Trent McKenna, a décrit la demande en des termes qu’il n’avait jamais utilisés auparavant. « Je n’ai jamais vu une courbe de demande tout à fait comparable à celle que nous observons actuellement », a-t-il déclaré aux analystes, ajoutant qu’il s’attendait toujours à ce qu’elle évolue et qu’« à ce stade, nous n’en voyons absolument aucun changement. Elle ne fait que se prolonger dans l’avenir. » Lorsqu’le directeur des opérations d’une entreprise sous-traitante comptant 23 000 employés présente ainsi le carnet de commandes, cela a son importance, car la conversion de ce carnet de commandes est le moteur même des estimations de croissance future.

L’ampleur des opportunités liées aux centres de données est facile à sous-estimer. Chrissy Nelson, directrice des relations avec les investisseurs, a présenté des chiffres concrets à ce sujet lors de la même conférence : sur les dépenses d’investissement des hyperscalers annoncées aux investisseurs, environ 80 % sont consacrées aux puces et aux serveurs, et seuls les 20 % restants concernent la construction physique des centres de données. La part de marché de Comfort Systems représente environ 50 % à 60 % de ces 20 %. C’est cette part, appliquée à l’ensemble des dépenses annoncées par les hyperscalers, qui garantit une visibilité sur plusieurs années plutôt qu’un simple trimestre exceptionnel.

Pourquoi ce trimestre et les analystes ont soutenu cette thèse

Les fondamentaux sous-jacents au carnet de commandes ont été exceptionnels. Au premier trimestre 2026, dont les résultats ont été publiés le 23 avril, Comfort Systems a enregistré un chiffre d’affaires de 2,87 milliards de dollars, en hausse de 56 % par rapport à l’année précédente et dépassant de près de 20 % le consensus de 2,40 milliards de dollars. Le bénéfice par action (BPA) de 10,51 dollars a plus que doublé par rapport à l’année précédente et a dépassé les estimations d’environ 54 %. L’EBITDA, à 524 millions de dollars, s’est révélé supérieur d’environ 50 % aux attentes. Malgré ces résultats exceptionnels, l’action a reculé de 2,69 % le 24 avril, le marché s’étant réajusté aux prévisions pour l’ensemble de l’année qui, bien que solides, laissaient entrevoir un ralentissement par rapport à un niveau record.

Le PDG Brian Lane a résumé clairement ce trimestre dans le communiqué de résultats, soulignant « une croissance organique du chiffre d’affaires de 51 % ce trimestre par rapport au même trimestre de l’année dernière, et un bénéfice par action qui a plus que doublé sur la même période ». Une croissance organique de cette ampleur est significative, car elle montre que la demande est captée par l’activité existante, et non simplement greffée par le biais d’acquisitions.

Wall Street a réagi avec conviction. Le 24 avril, KeyBanc a relevé la recommandation sur FIX de « Sector Weight » à « Overweight » avec un objectif de cours de 2 004 dollars, estimant que la valorisation avait auparavant constitué un facteur limitant et qu’il s’agissait désormais d’un bon point d’entrée. UBS a ensuite relevé son objectif de 1 992 $ à 2 125 $ le 8 juin. Parmi les analystes couvrant le titre, 7 recommandent « Achat » contre une seule recommandation « Conserver », sans aucune recommandation « Vendre ». L’objectif actuel du marché se situe autour de 2 048 $, ce qui reste largement supérieur au cours de l’action après la baisse de cette semaine.

C’est sur la valorisation que le débat s’anime véritablement. FIX se négocie à environ 29 fois l’EV/EBITDA sur les douze prochains mois, ce qui représente une prime évidente par rapport à ses principaux concurrents parmi les grandes capitalisations. Quanta Services (PWR), la société la plus comparable, se négocie à environ 30 fois sur la même base, tandis qu’EMCOR Group (EME) affiche un ratio bien inférieur, à environ 18 fois. Ainsi, Comfort Systems se négocie avec une prime par rapport à EMCOR et à peu près au même niveau que Quanta, bien que le rendement du capital investi (ROIC) de FIX, à 49,7 %, figure parmi les plus élevés de toutes les entreprises industrielles du marché. Cette prime se justifie par les rendements et la visibilité, mais elle laisse peu de marge en cas de revers. C’est précisément pour cette raison qu’une baisse de 8 % en l’absence de mauvaises nouvelles continue de faire trembler le marché.

Analyse avancée du modèle TIKR

- Cours actuel : 1 854,23 $

- Cours cible (moyen) : ~2 480 $

- Rendement total potentiel : environ 34 %

- Taux de rendement interne annualisé : ~7 % / an

En se basant sur le scénario central du TIKR, qui se concrétiserait fin 2030, le modèle indique un objectif de cours d’environ 2 480 $ par action. Cela implique un rendement total d’environ 34 % sur une période d’environ quatre ans et demi, soit un TRI annualisé proche de 7 % par an. Après la baisse de cette semaine, le cours d’entrée est nettement inférieur au niveau de départ du modèle.

Deux moteurs de chiffre d’affaires sous-tiennent ce scénario. Le premier est la demande en MEP (Mécanique, Électricité et Plomberie) des centres de données et des hyperscalers, qui a propulsé le marché final des technologies à environ 56 % du chiffre d’affaires cumulé depuis le début de l’année 2026 et a permis de constituer un carnet de commandes record. Le second est la capacité modulaire, qui atteindra 4 millions de pieds carrés d’ici la fin de l’année, ce qui permet à l’entreprise de préfabriquer des systèmes complexes hors site et de remporter des contrats que les contraintes de main-d’œuvre sur site auraient autrement limités. En ce qui concerne les marges, le facteur déterminant est la composition du portefeuille : les travaux électriques et modulaires de plus grande complexité ont porté la marge brute au-dessus de 25 %, et le scénario intermédiaire table sur une marge bénéficiaire nette se maintenant autour de 13 %. Le principal risque réside dans la compression des multiples. Le modèle lui-même table sur une légère contraction du ratio cours/bénéfice chaque année, et toute pause dans les dépenses d’investissement des hyperscalers accélérerait ce phénomène.

Le scénario optimiste : si les volumes des centres de données se maintiennent et que la montée en puissance du modulaire se concrétise, le chiffre d’affaires affiche une croissance composée de l’ordre de 15 % et l’action remonte vers les objectifs de Wall Street, supérieurs à 2 000 dollars, voire les dépasse.

Le scénario baissier : un ralentissement des dépenses d’investissement vient s’ajouter à un multiple déjà élevé, et le même effet de levier opérationnel qui a alimenté la hausse s’inverse à la baisse.

Conclusion

Le test le plus probant aura lieu le 23 juillet, lorsque Comfort Systems publiera ses résultats du deuxième trimestre 2026. Surveillez la marge brute. La marge publiée au premier trimestre a été gonflée par un gain ponctuel lié à la clôture d’un projet ; si l’on exclut cet élément, le chiffre sous-jacent s’établit autour de 25 %. Un résultat au deuxième trimestre égal ou supérieur à 25 % sans cet effet favorable confirmerait que l’amélioration de la marge est structurelle et non le fruit de clôtures de projets avantageuses, et indiquerait que la chute de cette semaine était liée au cours de l’action, et non à l’activité de l’entreprise. Un recul vers 24 % ou moins, associé à un éventuel ralentissement de la croissance à périmètre constant, fournirait aux baissiers leur première preuve tangible et mettrait le multiple de valorisation sous une réelle pression. Après une chute de 8 % en l’absence d’actualité, la prochaine conférence sur les résultats ne sera plus un simple tour d’honneur, mais deviendra le chiffre qui tranchera le débat.

Faut-il investir dans Comfort Systems ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez Comfort Systems et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre Comfort Systems ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez Comfort Systems sur TIKR gratuitement →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente d’actions. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !