Chiffres clés de l'action Texas Instruments

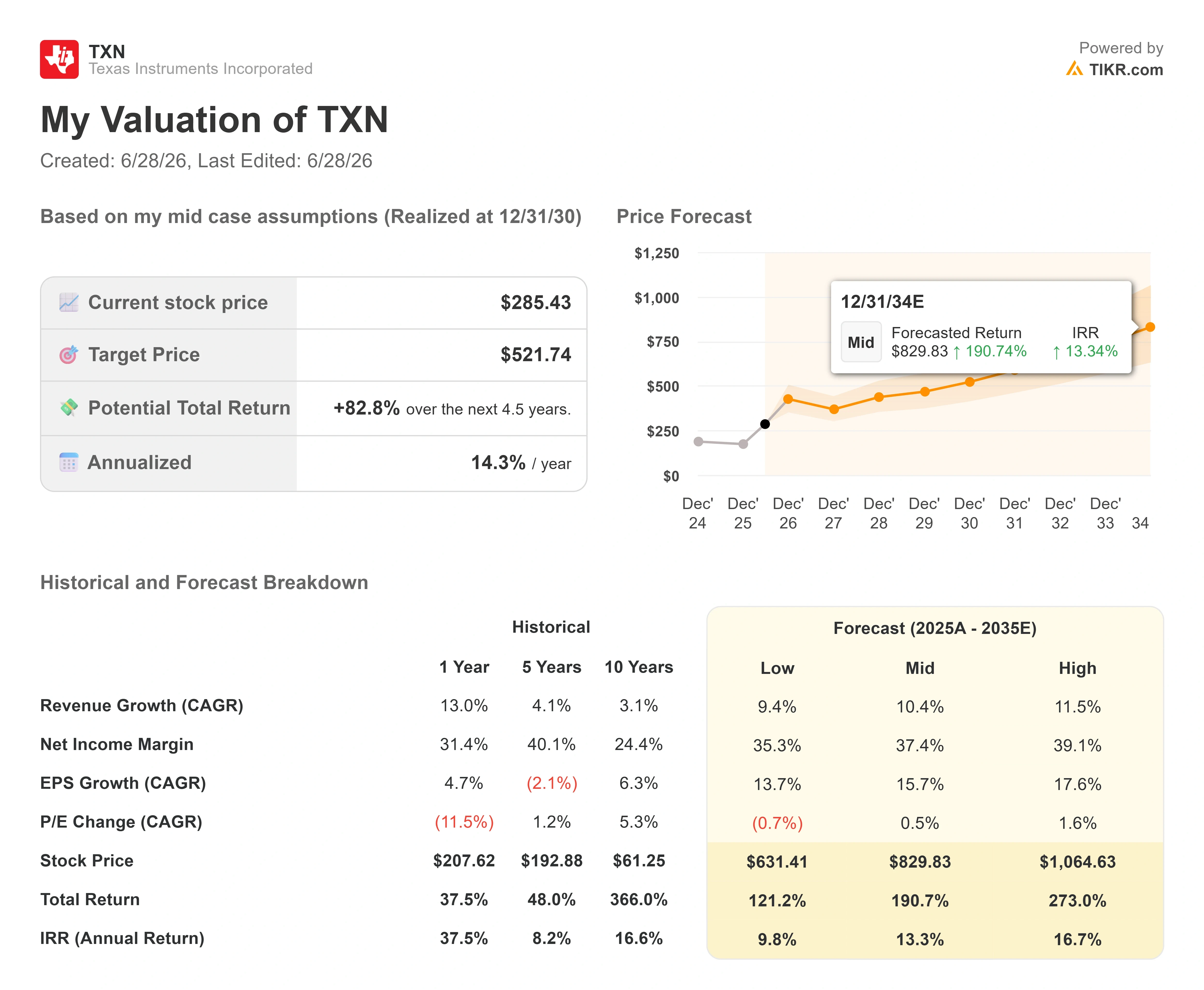

- Cours actuel : 285,43 $

- Cours cible (moyen) : environ 520 $

- Cours cible du marché : environ 295 $

- Rendement total potentiel : environ 80 %

- Taux de rendement interne (TRI) annualisé : environ 14 % par an

- Réaction aux résultats : 19,43 % (22 avril 2026)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

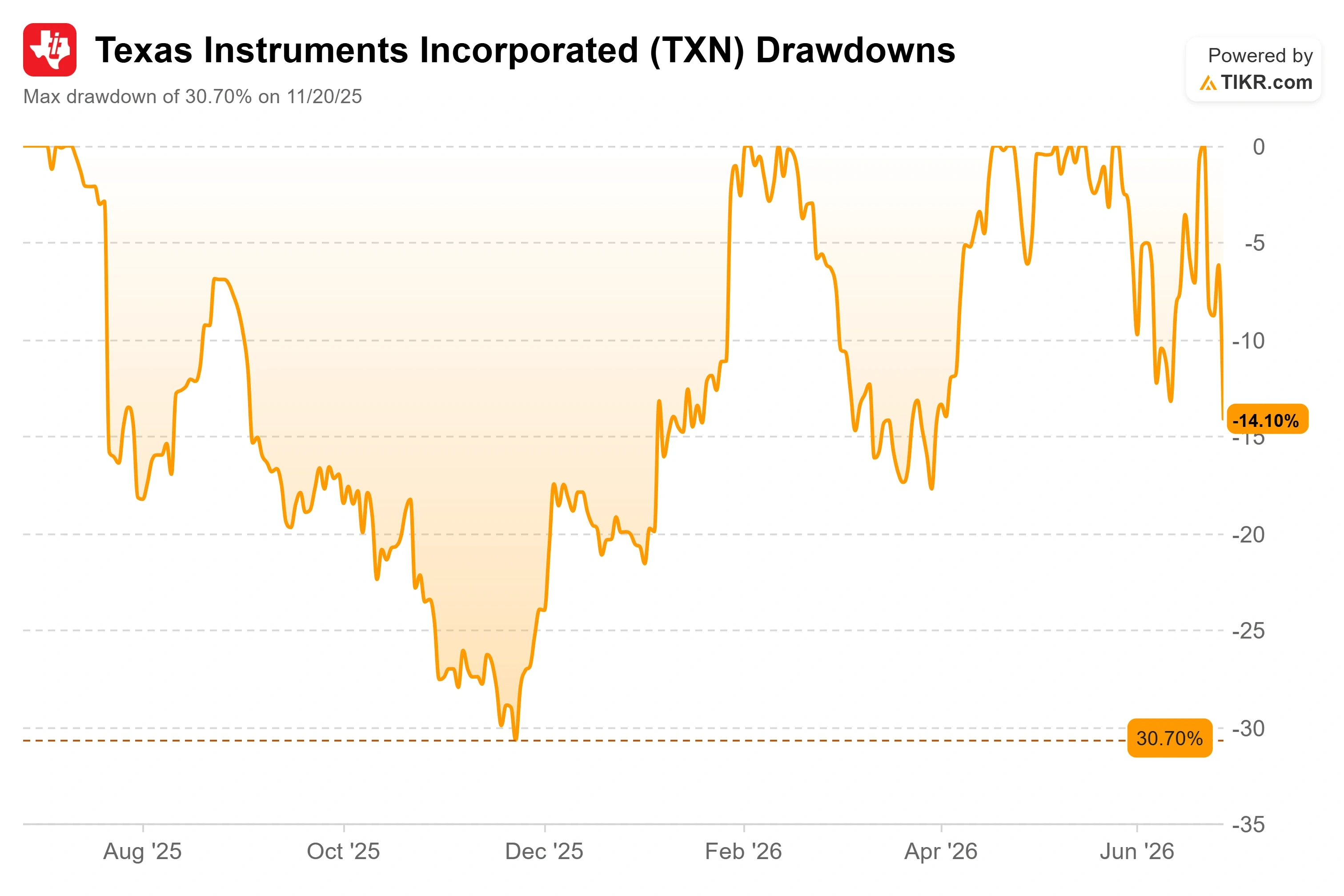

Texas Instruments (TXN) vient d’être sanctionné pour quelque chose qu’il n’a pas fait. L’action a clôturé à 285,43 $ le 26 juin 2026 et se situe désormais à 14,55 % en dessous de son plus haut sur 52 semaines, à 334,03 $. Rien n’a changé au niveau de l’activité de l’entreprise. La chute est due à une vague de ventes massive de puces à l’échelle mondiale, qui a débuté chez les fabricants asiatiques de mémoires et s’est propagée à l’ensemble des valeurs du secteur des semi-conducteurs cotées en bourse.

C’est cet écart qui est au cœur du débat. L’action Texas Instruments a connu en 2026 un véritable retour en force, avec une hausse d’environ 75 % sur l’année précédant le recul, après une année 2025 marquée par une baisse progressive. Les optimistes y voient une franchise de qualité dans le secteur de l’analogique proposée à un prix avantageux. Les pessimistes y voient une action qui, même après avoir chuté de 15 %, se négocie toujours au-dessus du niveau que Wall Street estime approprié. Le marché n’est pas encore en mesure de répondre à la seule question qui compte : le mois de juin a-t-il révélé une véritable faille, ou a-t-il offert une opportunité aux investisseurs patients ?

Voici ce que la vague de ventes a réellement mis en lumière, et ce que les fondamentaux indiquent en retour.

Pourquoi le titre a chuté, et pourquoi cela n’a rien à voir avec Texas Instruments

Le déclencheur, c’était la mémoire, pas l’analogique. Une vague mondiale synchronisée de ventes de semi-conducteurs a commencé pendant la nuit en Corée du Sud, où les fabricants de mémoire ont chuté suffisamment pour déclencher les coupe-circuits, puis s’est propagée à Wall Street alors que les investisseurs prenaient leurs bénéfices sur l’ensemble du secteur de l’IA. Texas Instruments fabrique des puces de puissance et de chaîne de signal et n’a absolument aucune activité dans le domaine de la mémoire. Son PDG, Haviv Ilan, l’a clairement déclaré lors d’une récente conférence : « Nous ne fabriquons plus de mémoire. » Le titre a tout de même été emporté par la vague, car il avait progressé si loin, si vite, et un titre qui a presque doublé de valeur est celui qui a le plus de marge de recul.

Les dégâts ont été considérables. Le titre a chuté de 8,40 % le 23 juin pour clôturer à 304,36 $, puis a continué à reculer pour terminer à 285,43 $ le 26 juin. Par rapport à son plus haut de 334,03 $, cela représente une baisse de 14,55 %, soit le recul le plus marqué de la course au plus haut de 2026 de ce titre.

Cette chute a également fait suite à une vague d’analyses optimistes de la part des analystes. Le 15 juin, l’analyste de Citi Christopher Danely a relevé son objectif de cours de 280 $ à 345 $ et a réaffirmé que TXN figurait parmi ses premiers choix dans le secteur des semi-conducteurs, invoquant les récentes hausses de prix des produits et la part croissante de TI sur le marché de l’alimentation électrique des centres de données, selon le compte-rendu de la conférence téléphonique de Citi. L’action a grimpé de près de 7 % lors des séances suivantes, avant de perdre tout ce gain, voire davantage, lors de la vague de ventes.

Consultez les estimations historiques et prévisionnelles pour l’action Texas Instruments (c’est gratuit !) >>>

Le scénario baissier remis sur le tapis par la vague de ventes

Une baisse sectorielle ne constitue pas une thèse en soi ; la question la plus importante est donc de savoir quels arguments avancent réellement les baissiers maintenant que le titre est moins cher. Trois préoccupations ont alimenté le débat.

La première est que l’essor des centres de données était artificiel. Le chiffre d’affaires de TI lié aux centres de données a progressé d’environ 90 % en glissement annuel au premier trimestre, et les sceptiques affirment qu’une partie de cette hausse correspondait à une demande anticipée, c’est-à-dire des commandes qui ont atterri chez TI uniquement parce que les fabricants concurrents de puces analogiques se heurtaient à des goulots d’étranglement au niveau des fonderies. Si les concurrents parviennent à surmonter leurs contraintes de capacité au cours du second semestre 2026, on craint que TI ne perde une partie de ces gains de parts de marché temporaires.

La deuxième concerne la pression sur les marges liée à l’investissement dans les usines. TI achève actuellement un programme d’extension de capacité de six ans qu’Ilan a évalué à « plus de 20 milliards de dollars », et ces dépenses se traduisent par des amortissements. Les propres estimations de TIKR indiquent que les amortissements passeront d’environ 1,9 milliard de dollars en 2025 à environ 2,3 milliards de dollars en 2026, soit une hausse de près de 370 millions de dollars qui pèsera sur les marges brutes si la croissance du chiffre d’affaires ralentit. Ajoutez à cela un versement de dividendes qui absorbe la majeure partie des bénéfices actuels – un taux de distribution de 94,1 % selon TIKR – et les baissiers affirment qu’il n’y a guère de marge de manœuvre si le cycle venait à s’essouffler.

Le troisième facteur est la vente d’actions par des initiés dans le contexte d’un changement de direction. Le 2 juin, TI a nommé Julie Knecht au poste de directrice financière, à compter du 1er août 2026, en remplacement de Rafael Lizardi, qui prend sa retraite après 25 ans de service. Les déclarations sur le formulaire 4 de la SEC montrent que M. Lizardi a exercé des options sur actions et vendu les actions ainsi acquises au cours des mois précédant la transition, à des prix compris entre 307 et 309 dollars environ. Il s’agit là d’un schéma habituel d’exercice puis de vente plutôt que d’une véritable liquidation, et il détenait toujours plus de 119 000 actions, directement et indirectement, par la suite, mais cela a renforcé le sentiment de malaise alors que le titre était déjà en baisse.

Ce qu’a déclaré la direction avant la chute du cours, selon ses propres termes

C’est là que le timing joue en faveur des optimistes. Quatre semaines avant la chute, le PDG Haviv Ilan a abordé directement les deux principaux arguments baissiers lors de la Bernstein Strategic Decisions Conference du 28 mai 2026, et ses réponses sont plus précises que tout ce qui a été publié après la vague de ventes.

Concernant la crainte d’une « demande artificielle », M. Ilan ne s’est pas appuyé sur le discours autour de l’IA. Il a désigné la reprise industrielle, historiquement le plus grand marché de TI, comme le véritable moteur. Le secteur industriel, qui avait chuté de près de 50 % par rapport à son pic pendant la récession, a enregistré une croissance de près de 35 % en glissement annuel au premier trimestre ; pourtant, M. Ilan a noté qu’il restait « 15 % en deçà de son pic », ce qui signifie que la reprise a encore de la marge plutôt que d’être en fin de cycle. Il a également souligné le retour des commandes dans les domaines de l’automatisation industrielle et de la robotique, que les clients avaient reportées en raison des inquiétudes liées aux droits de douane, qualifiant ce phénomène de « ma plus grande source d’enthousiasme ».

Concernant la durabilité des centres de données, Ilan a évalué l’opportunité sans pour autant en faire tout un plat. Il a estimé le marché adressable de TI dans ce secteur à environ 7,5 milliards de dollars l’année dernière, en croissance d’environ 65 %, TI en captant environ 1,5 milliard de dollars, soit une part de 20 %. Il a ensuite décrit la surperformance de TI : « J’avais tablé sur une croissance du marché adressable d’environ 65 %. Jusqu’à présent, en un trimestre, nous avons enregistré une croissance de 90 %. » Cet écart entre la croissance du marché et celle de TI correspond au gain de parts de marché pour lequel les optimistes sont prêts à payer, et Ilan a estimé l’opportunité liée au contenu « à plusieurs dizaines de milliers de dollars par rack ». C’est important car cela recadre le centre de données, le faisant passer d’un pic de demande ponctuel et fragile à une dynamique structurelle en matière de contenu, couvrant l’alimentation, la chaîne de signal et le refroidissement.

Concernant le pari sur les usines qui inquiète les baissiers, Ilan s’est montré sans détour quant au rendement : « Le flux de trésorerie disponible devrait augmenter à mesure que les dépenses d’investissement diminuent et que la demande augmente. » C’est là tout l’argumentaire d’investissement en une seule phrase, et c’est dans le modèle que cela sera mis à l’épreuve.

Où se situe la prime par rapport aux concurrents

La valorisation est le point crucial. Même après une baisse de 15 %, TXN se négocie à un ratio EV/EBITDA NTM (valeur d’entreprise sur les douze prochains mois par rapport au résultat opérationnel) de 23,21x. Parmi les grands acteurs du secteur des semi-conducteurs, il se situe en dessous d’Advanced Micro Devices (51,36x) et de Marvell (46,69x), mais bien au-dessus de Broadcom (18,68x) et de Taiwan Semiconductor (14,24x). En termes de PER prévisionnel, celui de TXN, à 34,58x, est supérieur à celui de Broadcom (23,18x) et de Qualcomm (19,27x).

Cette prime est-elle justifiée ? Elle ne se justifie que si la part des centres de données continue de progresser et si la reprise industrielle se maintient. TI affiche un multiple plus élevé que Broadcom ou TSMC en raison de son profil de marge et de son modèle de rendement de 100 % sur le flux de trésorerie disponible, mais pour une entreprise dont le TCAC (taux de croissance annuel composé) du chiffre d’affaires sur 10 ans n’est que de 3,1 %, le marché paie pour une accélération qui ne se reflète que depuis peu dans les chiffres. Si l’un ou l’autre de ces moteurs venait à faiblir, une action cotée au-dessus de l’objectif moyen des analystes serait celle qui risquerait le plus de chuter, ce qui est exactement ce qu’avait anticipé June.

Analyse avancée du modèle TIKR

- Cours actuel : 285,43 $

- Cours cible (moyen) : ~520 $

- Rendement total potentiel : environ 80 %

- Taux de rendement interne annualisé : ~14 % / an

Cette analyse utilise le scénario central du modèle TIKR, réalisé à la fin de 2030. L’objectif du scénario central est d’environ 520 $, ce qui implique un rendement total potentiel d’environ 80 % sur environ 4,5 ans, soit environ 14 % annualisé. Ce chiffre est bien supérieur à l’objectif moyen du marché, qui s’établit à environ 295 $, soit un niveau à peine supérieur à celui auquel l’action se négocie aujourd’hui. Cela signifie que le consensus ne prévoit guère de potentiel de hausse à partir de ce niveau, alors que le modèle met en évidence un écart important.

Deux moteurs de chiffre d’affaires sous-tendent ce modèle. Le premier est la croissance des centres de données, où TI affiche une progression bien supérieure à celle d’un marché en expansion d’environ 65 %. Le second est la reprise du secteur industriel, qui reste encore environ 15 % en deçà de son précédent pic et n’en est qu’à son premier ou deuxième trimestre de rebond. Le moteur des marges est le taux d’utilisation des capacités de production : comme la production interne de plaquettes de 300 mm absorbe les coûts fixes, le modèle table sur une progression des marges bénéficiaires nettes vers environ 37 % dans le scénario central, contre environ 31 % récemment. Le principal risque réside dans la pérennité de la demande : que l’anticipation de la demande dans le secteur des centres de données s’estompe et que le secteur industriel stagne avant que le taux d’utilisation des capacités ne rattrape le niveau des dépenses.

Le scénario haussier : si les deux marchés finaux tiennent bon et que les flux de trésorerie disponibles évoluent comme le prévoit la direction, le scénario central autour de 520 dollars est atteignable, et le cours actuel semble sous-évalué.

Le risque baissier : si la reprise s’avère superficielle, l’amortissement et un taux de distribution élevé ne laissent que peu de marge de manœuvre, et un titre coté au-dessus de l’objectif des analystes pourrait subir une nouvelle correction.

Conclusion

Cette thèse sera soumise à son premier test décisif le 22 juillet 2026, lorsque Texas Instruments publiera ses résultats du deuxième trimestre. Surveillez avant tout la croissance des centres de données. Un maintien à un rythme proche de celui du premier trimestre (environ 90 % en glissement annuel) confirmerait la dynamique de gain de parts de marché et indiquerait que le mois de juin n’était qu’une opportunité passagère. Un ralentissement vers le taux de 65 % du marché constituerait la première véritable fissure, et après la progression enregistrée cette année, c’est à ce moment-là qu’un titre coté au-dessus de l’objectif des analystes a le plus à perdre.

Surveillez également le secteur industriel : un deuxième trimestre consécutif de croissance généralisée par rapport au trimestre précédent transforme une reprise prometteuse en une reprise confirmée. Le scénario favorable serait que les deux secteurs se maintiennent. Le scénario défavorable serait que l’un des deux s’affaiblisse. En juin, le marché a vendu le titre sous l’effet de la peur. Les chiffres de fin juillet diront si cette crainte était justifiée.

Faut-il investir dans Texas Instruments ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez Texas Instruments et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre Texas Instruments ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire n’est requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez Texas Instruments sur TIKR gratuitement →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !