Chiffres clés de l'action PANW

- Performance de la semaine dernière : 6,22 %

- Fourchette sur 52 semaines : de 139 $ à 302 $

- Cours cible selon le modèle d'évaluation : 360 $

- Potentiel de hausse implicite : +23 % au cours des 2,1 prochaines années

Évaluez vos actions préférées, comme PANW, grâce aux prévisions des analystes sur 5 ans avec le nouveau modèle de valorisation de TIKR >>>

Palo Alto affiche un troisième trimestre exceptionnel et relève la barre pour l'ensemble de l'année

Palo Alto Networks (PANW) a enregistré l’une des réactions boursières les plus nettes du secteur de la cybersécurité ce mois-ci. La société a annoncé un chiffre d’affaires de 3,0 milliards de dollars pour son troisième trimestre fiscal , en hausse de 31 % par rapport à l’année précédente, et a revu à la hausse ses prévisions pour l’ensemble de l’exercice. La direction a cité la demande liée à l’intelligence artificielle pour sa plateforme de cybersécurité comme principal moteur de croissance.

Ce chiffre d’affaires mérite d’être replacé dans son contexte. Sur les 3,0 milliards de dollars de chiffre d’affaires du troisième trimestre, 388 millions provenaient des acquisitions de CyberArk et de Chronosphere. Cela signifie que la croissance organique a été inférieure au taux de 31 % annoncé. Il n’en reste pas moins que les résultats ont largement dépassé le consensus de 2,94 milliards de dollars, et que la dynamique des plateformes Cortex, Prisma et Strata s’est généralisée.

Le PDG Nikesh Arora a déclaré : « Le troisième trimestre a été exceptionnel pour Palo Alto Networks, avec une accélération de la croissance organique des prises de commandes, les clients se tournant vers nous pour sécuriser leurs déploiements d’IA à grande échelle. » Le directeur financier, Dipak Golechha, a ajouté que la société « devance le calendrier des plans d’intégration des fusions-acquisitions » et qu’elle est « en bonne voie pour atteindre une marge de flux de trésorerie disponible ajustée de 40 % au cours de l’exercice 28 ». Les prévisions de chiffre d’affaires pour l’ensemble de l’exercice ont été revues à la hausse, entre 11,415 et 11,425 milliards de dollars, et le chiffre d’affaires du quatrième trimestre devrait se situer entre 3,345 et 3,355 milliards de dollars, soit une hausse de 32 % en glissement annuel.

Les partenariats renforcent cette dynamique. Le 9 juin, Palo Alto et Deutsche Telekom ont lancé Sovereign Cortex, une solution de sécurité basée sur l’IA destinée aux secteurs réglementés en Europe. Le 24 juin, Palo Alto a étendu le projet Lightwell avec IBM et Red Hat, en y ajoutant des capacités de sécurité basées sur l’IA agentique. Si l’action PANW se maintient autour de 293 dollars, le prochain test sera la publication des résultats du quatrième trimestre fiscal en août.

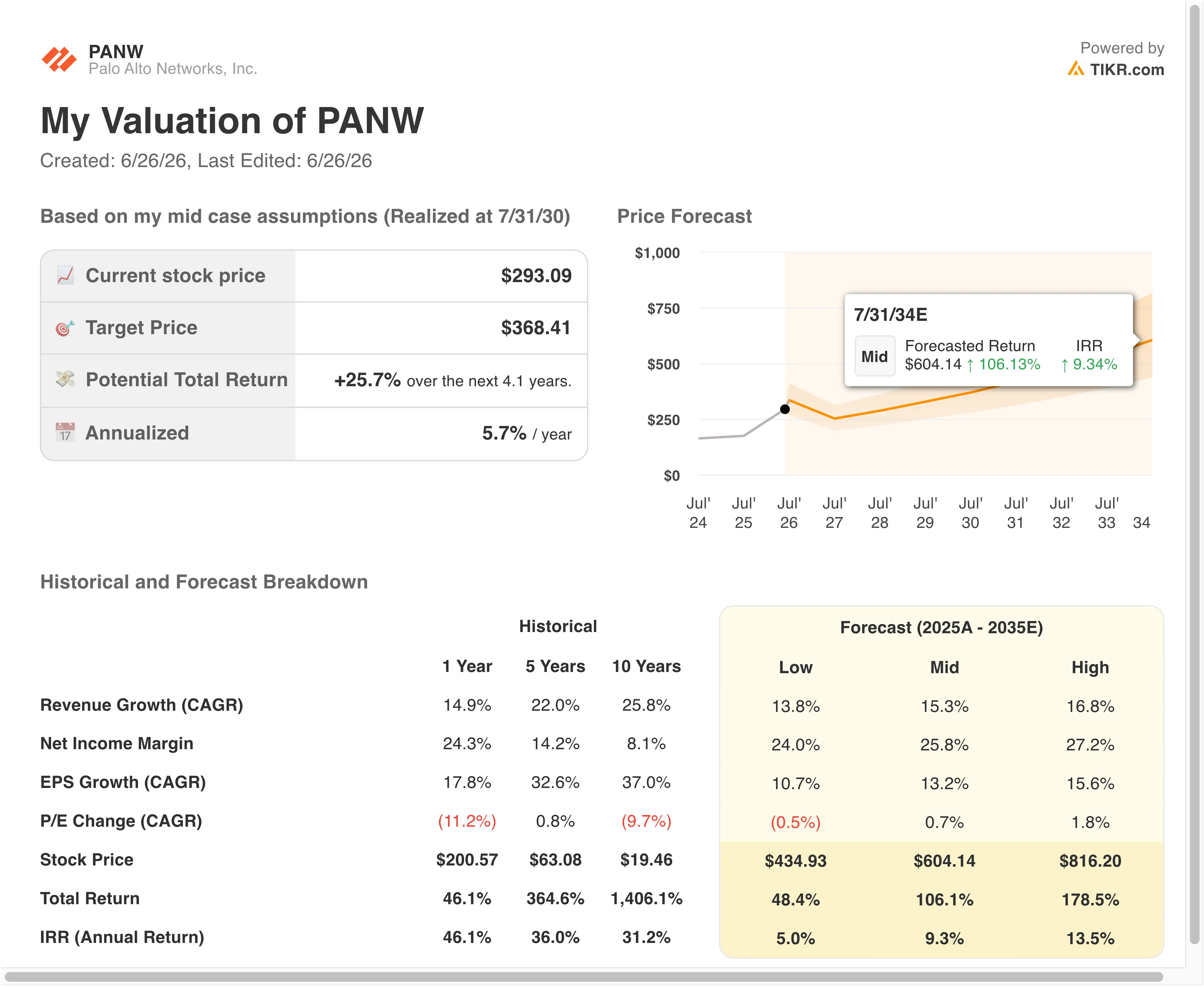

L’action Palo Alto Networks est-elle sous-évaluée à 293 $ ?

Selon les hypothèses du modèle de valorisation réalisées jusqu'au 31/07/28, l'action est modélisée à partir des éléments suivants :

- Croissance du chiffre d'affaires (TCAC) : 19 ,3 %

- Marges d'exploitation : 30 ,0 %

- Multiplier de capitalisation boursière à l'horizon de sortie : 65 ,0x

Sur la base de ces données, le modèle estime un cours cible de 360 $, ce qui implique un potentiel de hausse total de 23 % et un rendement annualisé de 10,4 % sur les 2,1 prochaines années.

Un rendement annualisé de 10,4 % pour un leader des plateformes de cybersécurité n’est pas spectaculaire, mais il n’est pas non plus négligeable. Une croissance du chiffre d’affaires de 19,3 % par an représente un ralentissement par rapport au taux affiché au troisième trimestre. Mais elle s’appuie également sur une assiette de chiffre d’affaires bien plus importante. Palo Alto génère déjà 3 milliards de dollars par trimestre ; maintenir une croissance à deux chiffres à cette échelle constitue donc une véritable prouesse.

Un graphique présentant le chiffre d’affaires et les estimations prévisionnelles est le support visuel idéal pour illustrer cette section. Il montre clairement la trajectoire : la croissance du chiffre d’affaires a atteint son niveau le plus bas lorsque la « plate-formisation » a comprimé les facturations, puis s’est fortement redressée à mesure que les contrats de consolidation arrivaient à échéance. L’insertion de ce graphique à cet endroit permet aux lecteurs de déterminer si le résultat du troisième trimestre correspond à un véritable point d’inflexion ou à une anomalie ponctuelle.

Une progression des marges d’exploitation à 30 %, par rapport à la marge EBIT actuelle des douze derniers mois de 9,1 %, peut sembler un écart considérable. Mais cela reflète le fait que les marges selon les principes comptables généralement admis (GAAP) incluent d’importantes rémunérations en actions et des amortissements liés aux acquisitions. Sur une base ajustée, la rentabilité de Palo Alto est nettement supérieure, et l’objectif de 30 % du modèle correspond à la rentabilité opérationnelle ajustée. Les investisseurs doivent garder cette distinction à l’esprit lorsqu’ils comparent ces marges à celles de ses pairs.

Le PER de sortie de 65x est l’hypothèse la plus réaliste. Le PER NTM de Palo Alto s’établit actuellement à environ 75x ; le modèle table donc en réalité sur une certaine compression des multiples d’ici mi-2028. Cela semble raisonnable si la croissance du chiffre d’affaires ralentit modérément et si les taux d’intérêt restent élevés.

Comparez l’évolution des marges de Palo Alto à celles de CrowdStrike et Zscaler sur TIKR >>>

Comparaison entre Palo Alto Networks et ses concurrents du secteur de la cybersécurité

CrowdStrike (CRWD) constitue la comparaison la plus directe en termes d’étendue de la plateforme. CRWD a enregistré une hausse de 26 % de son chiffre d’affaires au cours de son dernier trimestre et a généré un flux de trésorerie disponible record, mais le taux de croissance du chiffre d’affaires a déçu les investisseurs qui s’attendaient à une accélération. Avec une croissance de 31 % de son chiffre d’affaires et des prévisions revues à la hausse pour l’ensemble de l’année, Palo Alto devance CrowdStrike en termes de dynamique à court terme. Le ratio cours/bénéfice sur les douze derniers mois (NTM) de CRWD, d’environ 130x, reste nettement supérieur à celui de PANW (75x), ce qui suggère que le marché anticipe davantage de potentiel de hausse pour CrowdStrike malgré l’écart entre les prévisions à court terme.

Zscaler (ZS) est l’autre concurrent important à surveiller. Zscaler a récemment averti que son chiffre d’affaires trimestriel serait inférieur aux estimations en raison de l’intensification de la concurrence. Ce manquement aux prévisions met en évidence le risque lié à l’exécution dans l’ensemble du secteur et rend la révision à la hausse des prévisions de Palo Alto relativement plus solide. Zscaler est en concurrence directe dans le domaine de la sécurité réseau fournie dans le cloud, où opère également la plateforme Prisma Access de Palo Alto ; tout changement de part de marché entre les deux acteurs serait donc significatif.

La différenciation de Palo Alto réside dans l’étendue de sa plateforme. Ses gammes de produits Cortex, Prisma et Strata couvrent simultanément la sécurité des terminaux, du cloud et des réseaux. Les concurrents se positionnent généralement sur une seule couche avant de se développer à partir de là. C’est cette approche groupée qui a guidé la stratégie de « plateforme » et qui se traduit aujourd’hui par une accélération du chiffre d’affaires à mesure que les contrats de consolidation arrivent à échéance.

Les marges constituent le facteur de différenciation le plus évident à court terme. Les marges d’exploitation ajustées de Palo Alto progressent à mesure que les remises liées à la « platformisation » prennent fin et que des contrats au prix plein les remplacent. Ni CrowdStrike ni Zscaler ne peuvent actuellement faire état d’un tel retournement de tendance en matière de marges avec la même clarté.

Qu’est-ce qui va faire évoluer le titre PANW à l’avenir ?

Les résultats du quatrième trimestre fiscal, attendus vers le 17 août, constituent le catalyseur à court terme le plus important. Les investisseurs observeront si les prévisions revues à la hausse pour l’ensemble de l’exercice s’avèrent prudentes. Toute révision à la hausse des prévisions pour l’exercice 2027 prolongerait probablement la dynamique du titre et pousserait l’action vers son plus haut niveau sur 52 semaines, à 303 $.

Le lancement de Sovereign Cortex en collaboration avec Deutsche Telekom s’adresse à un marché spécifique et en pleine croissance. Les secteurs réglementés européens, notamment la banque, l’assurance et les agences de défense, ne peuvent pas utiliser d’infrastructures de sécurité cloud hébergées aux États-Unis en raison des lois sur la souveraineté des données. Si Sovereign Cortex parvient à s’imposer, cela ouvrira un canal de revenus que la plupart des fournisseurs de cybersécurité opérant uniquement aux États-Unis ne pourront pas facilement reproduire.

L’extension du projet Lightwell avec IBM et Red Hat ajoute des capacités de sécurité basées sur l’IA agentique. Les agents IA sont des programmes logiciels autonomes qui exécutent des tâches en plusieurs étapes sans intervention humaine. Ils créent de nouvelles surfaces d’attaque que les outils de sécurité traditionnels n’ont pas été conçus pour contrer, et Palo Alto se positionne comme le leader de ce segment pour la sécurisation de ces environnements.

Le contexte général de la demande est favorable. Le rapport annuel de Verizon sur les enquêtes relatives aux fuites de données (Data Breach Investigations Report) a révélé que l’exploitation des vulnérabilités était devenue le principal point d’entrée des intrusions, représentant 31 % de l’ensemble des incidents. Cette évolution profite directement aux capacités de détection des menaces basées sur l’IA de Palo Alto et constitue le facteur de demande favorable sur lequel la direction s’appuie pour justifier l’ensemble du cycle d’investissement dans la plate-forme.

Estimez instantanément la juste valeur d’une entreprise (gratuit avec TIKR) >>>

Faut-il investir dans Palo Alto Networks ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre précisément à cette question.

Consultez PANW et vous découvrirez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre PANW ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez l'action PANW sur TIKRGratuit→

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des plus grands investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !