Chiffres clés de l'action CELH

- Performance de la semaine dernière : 4,4 %

- Fourchette sur 52 semaines : de 27 $ à 66 $

- Cours cible selon le modèle d'évaluation : 45 $

- Potentiel de hausse implicite : +51,5 % sur 2,5 ans

Réalisez votre propre évaluation de CELH en moins de 60 secondes grâce au modèle d’évaluation guidé gratuit de TIKR >>>

Une hausse de 138 % du chiffre d’affaires que le marché peine encore à assimiler

Celsius Holdings (CELH) a publié ses résultats du premier trimestre le 7 mai 2026, et le chiffre phare était impossible à ignorer. Le chiffre d’affaires a bondi de 138 % en glissement annuel pour atteindre 782,6 millions de dollars, et le résultat net a plus que doublé pour s’établir à 110,1 millions de dollars. Les résultats ont clairement dépassé les estimations des analystes, et l’action s’est redressée par rapport à ses récents plus bas. Mais CELH se négocie toujours à environ 55 % en dessous de son plus haut sur 52 semaines, à 66,74 dollars, et c’est cet écart qui est le véritable sujet d’actualité.

L’acquisition d’Alani Nu pour 1,8 milliard de dollars, annoncée début 2025, est le principal moteur de cette explosion du chiffre d’affaires. Alani Nu est une marque concurrente de boissons énergisantes qui rivalise directement dans la catégorie des produits « meilleurs pour la santé ». La fusion des deux plateformes a permis de créer, pratiquement du jour au lendemain, une base de chiffre d’affaires combinée bien plus importante. Mais les acquisitions soulèvent toujours des questions d’intégration, car les investisseurs veulent savoir si les marges se maintiennent après prise en compte des coûts de synergie et si la marque Alani Nu conserve son identité.

Les initiés semblent confiants. Le PDG John Fieldly, le directeur des opérations Eric Hanson et l’administrateur Hal Kravitz ont chacun acheté des actions en mai 2026 à des prix compris entre 28 et 30 dollars. Ces achats sont remarquables car ils ont eu lieu après que la société eut déjà annoncé des résultats supérieurs aux prévisions pour le premier trimestre. Les acheteurs n’avaient pas anticipé cette nouvelle ; ils réagissaient à ce qu’ils considéraient comme une sous-évaluation une fois les résultats rendus publics.

Celsius a participé à plusieurs conférences d’investisseurs en mai et juin, notamment au Goldman Sachs Global Staples Forum et à la Jefferies Consumer Conference. Cette visibilité correspond à la stratégie d’une équipe de direction qui tente de rétablir la confiance des investisseurs institutionnels après douze mois particulièrement difficiles. À l’avenir, le rapport du deuxième trimestre, attendu le 7 août, constituera le prochain jalon majeur pour évaluer la dynamique organique de la société.

L’action CELH est-elle sous-évaluée ?

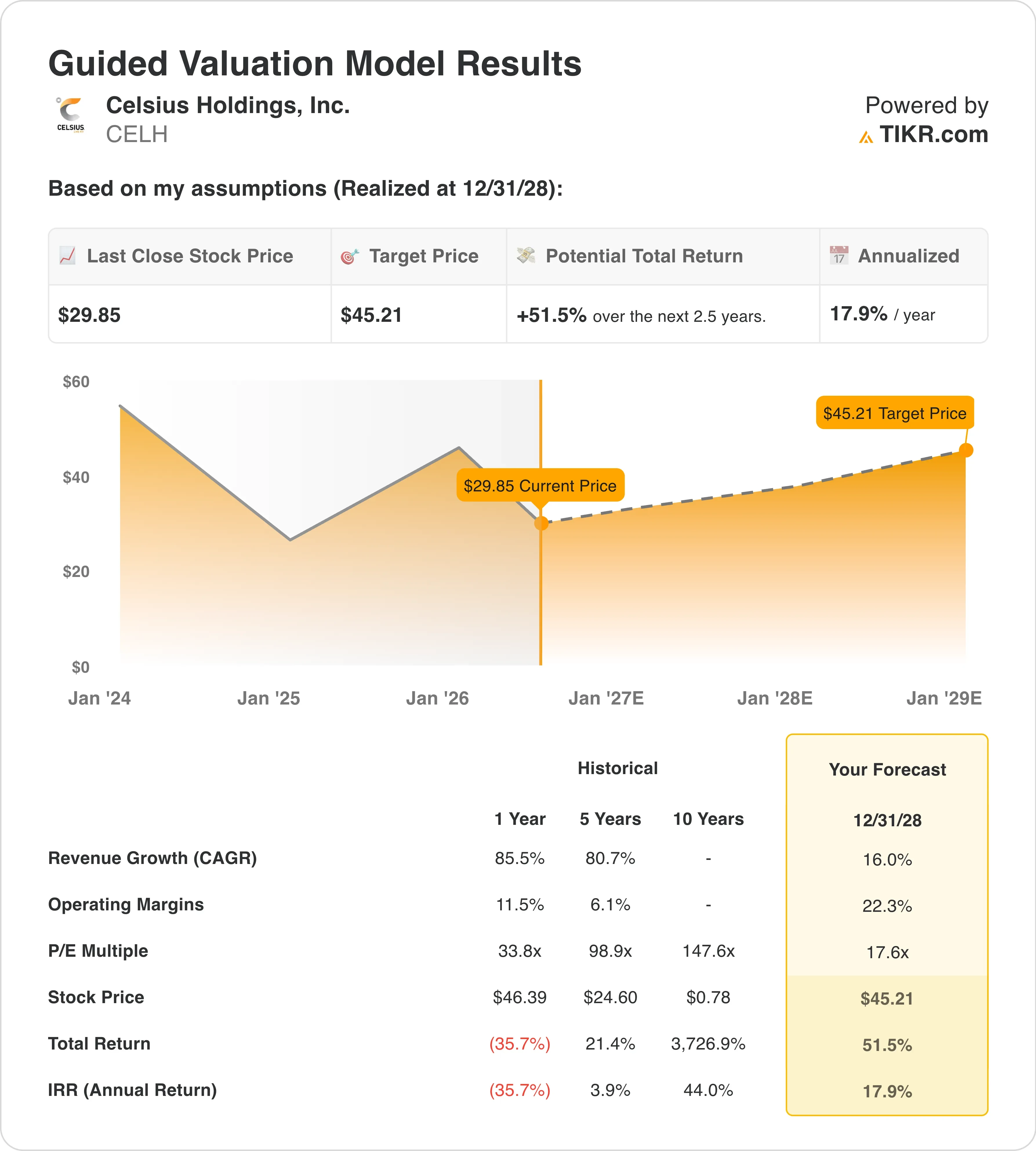

Selon les hypothèses du modèle de valorisation valables jusqu'au 31/12/28, l'action est modélisée sur la base des éléments suivants :

- Croissance du chiffre d'affaires (TCAC) : 16 ,0 %

- Marges d'exploitation : 22 ,3 %

- Multiplier de capitalisation boursière à la sortie : 17 ,6x

Sur la base de ces données, le modèle estime un cours cible de 45 $, ce qui implique un rendement total de 51,5 % par rapport au cours actuel de 30 $ et un rendement annualisé de 17,9 % sur les 2,5 prochaines années.

Un rendement annualisé de 17,9 % se situe parfaitement dans la fourchette qui rend une action véritablement intéressante. Le TCAC des revenus de 16 % prévu par le modèle peut sembler ambitieux à première vue. Mais Celsius a enregistré une croissance de son chiffre d’affaires de 85,5 % sur un an avant que l’acquisition d’Alani Nu ne vienne encore renforcer ces chiffres, et le TCAC du chiffre d’affaires sur les deux prochaines années, tel qu’impliqué par le marché, est d’environ 20,5 %.

L’hypothèse d’une marge d’exploitation de 22,3 % nécessite une certaine conviction. La marge EBIT de Celsius sur les douze derniers mois (LTM) s’élève à 21,7 % ; le modèle suppose donc que l’entreprise maintienne sa marge actuelle tout en connaissant une croissance significative. Cet objectif est réalisable si l’intégration d’Alani Nu se déroule sans heurts et si la plateforme combinée bénéficie d’un réseau de distribution partagé avec PepsiCo. Toutefois, les coûts d’intégration et la pression sur les prix exercée par Monster et Red Bull pourraient réduire les marges en cas de dérapage dans la mise en œuvre.

C’est avec un PER de sortie de 17,6x que le scénario de valorisation devient clair. CELH se négocie actuellement à environ 17,6x les bénéfices NTM ; le modèle ne table donc sur aucune expansion du multiple. Il s’agit d’un scénario purement axé sur la croissance des bénéfices. Si les marges se maintiennent et que le chiffre d’affaires continue de croître à un taux composé de 16 %, la croissance du BPA suffira à elle seule à faire grimper le cours de l’action.

CELH face à Monster Beverage et Red Bull

Monster Beverage (MNST) constitue la comparaison la plus pertinente pour Celsius, et le contraste est saisissant. Monster se négocie à environ 25x à 27x les bénéfices prévisionnels, ce qui représente une prime significative par rapport aux 17,6x de CELH. Cette prime reflète la position dominante de Monster en matière de distribution via Coca-Cola ainsi que son historique plus long de marges stables. Mais la croissance du chiffre d’affaires de Monster a ralenti pour s’établir à un taux à un chiffre moyen, tandis que Celsius progresse à un rythme tout à fait différent.

Red Bull est une société non cotée, ce qui limite les comparaisons financières directes. Pourtant, ses données de parts de marché revêtent une importance considérable, car Red Bull et Monster contrôlent ensemble la majorité du volume des boissons énergisantes aux États-Unis. Celsius a gagné des parts de marché grâce à son positionnement « meilleur pour la santé » et à son partenariat de distribution avec PepsiCo. L’acquisition d’Alani Nu a accéléré ce gain de parts de marché en ajoutant une marque bénéficiant d’une forte affinité auprès des consommatrices, un segment où ses deux grands rivaux ont historiquement sous-performé.

C’est le partenariat avec PepsiCo qui rend cette position concurrentielle tenable. PepsiCo détient une participation dans Celsius et a renforcé cette position lors d’une transaction de 585 millions de dollars en 2025. Ce partenariat offre un espace de rayon, une logistique et des co-investissements marketing qu’une marque indépendante ne pourrait jamais se permettre. Monster a Coca-Cola, et Celsius a désormais Pepsi. Cette structure de partenariat bilatérale suggère que le marché des boissons énergisantes s’oriente vers une guerre de distribution entre deux plateformes.

Quels sont les facteurs qui influencent l’évolution du titre CELH à l’avenir ?

Le rapport sur les résultats du deuxième trimestre 2026, prévu le 7 août, constituera le prochain test décisif. Les investisseurs examineront dans quelle mesure la croissance est organique par rapport à celle générée par les acquisitions, et si le partenariat de distribution avec PepsiCo se traduit par des gains de vitesse mesurables au niveau de la vente au détail. Un deuxième résultat supérieur aux prévisions consécutif renforcerait considérablement la confiance dans le modèle économique combiné.

Le calendrier d’intégration d’Alani Nu constitue la variable opérationnelle la plus déterminante. Celsius a contracté un prêt à terme de 900 millions de dollars et une ligne de crédit renouvelable de 100 millions de dollars pour financer l’opération. Le coût du service de cette dette pèsera sur le flux de trésorerie disponible jusqu’à ce que l’entité combinée génère suffisamment de liquidités pour la rembourser. La capacité de la direction à maintenir des marges d’exploitation supérieures à 20 % tout en absorbant les coûts d’intégration déterminera si les hypothèses du modèle tiennent la route.

La gestion de la marque constitue également un catalyseur pour l’avenir. Celsius est fortement ancré dans l’univers des salles de sport et s’adresse principalement aux consommateurs adeptes du fitness actif, tandis qu’Alani Nu dispose d’une base de consommateurs plus fortement axée sur le numérique et composée de femmes. Gérer ces identités séparément tout en tirant parti des synergies d’approvisionnement nécessite une grande rigueur. Une erreur qui brouillerait ces deux identités pourrait nuire au rythme des ventes au détail et coûter plus cher à corriger que ne le justifiaient initialement les synergies.

La nomination du directeur marketing et les changements à la tête du marketing annoncés en septembre 2025 suggèrent que l’entreprise réfléchissait déjà à la gouvernance des marques avant même la conclusion de l’accord avec Alani Nu. Ce positionnement précoce est un signal positif. Et avec un objectif de cours de 58,52 $ et un modèle prévisionnel indiquant 45 $, même une valorisation prudente suggère que le cours d’entrée actuel de 30 $ reflète la majeure partie du risque à court terme, mais très peu du potentiel de hausse si l’intégration se déroule comme prévu.

Estimez instantanément la juste valeur d’une entreprise (gratuit avec TIKR) >>>

Faut-il investir dans Celsius Holdings ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre précisément à cette question.

Consultez le code CELH et vous découvrirez des années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre CELH aux côtés de toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez l’action CELH sur TIKRGratuit→

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les actualités récentes des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !