Chiffres clés de l'action Teradyne

- Cours actuel : 463,21 $

- Cours cible (moyenne des analystes) : environ 400 $

- Objectif du modèle : environ 1 040 $

- Rendement total potentiel : environ 125 % (sur environ 4,5 ans)

- Taux de rendement interne (TRI) annualisé : environ 20 % par an

- Réaction aux résultats : -19,41 % (28 avril 2026)

- Perdes maximales : 26,73 % (29 avril 2026)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

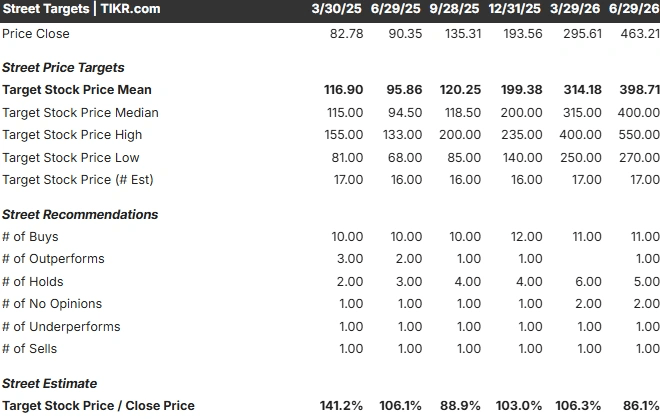

Teradyne (TER) a atteint ce stade particulier d’une phase haussière où les optimistes les plus fervents et le consensus général s’intéressent à la même action, mais y voient deux entreprises différentes. Le 29 juin 2026, l’action a clôturé à 463,21 dollars, en hausse de 6,03 % sur la journée, après que Cantor Fitzgerald eut relevé son objectif de cours de 400 à 550 dollars et que Bank of America eut relevé le sien de 365 à 525 dollars. Les deux sociétés ont maintenu leurs recommandations « acheteur ». Pourtant, l’objectif moyen du marché s’établit à environ 400 dollars, soit un niveau inférieur à celui auquel l’action se négocie déjà.

C’est cet écart qui est révélateur. Les hausses des objectifs de cours n’étaient pas une réaction aux résultats de Teradyne elle-même. Elles ont fait suite à un trimestre record de Micron, un client majeur dans le domaine des tests de mémoire, à la suite duquel les analystes ont déduit que les commandes d’équipements de test de Teradyne devraient augmenter. Ces commandes ne se sont pas encore concrétisées. Le marché est donc invité à payer un prix record pour une demande qui reste encore à venir plutôt qu’enregistrée, et il ne peut pas encore répondre à la seule question qui compte : s’agit-il d’un cycle durable de tests d’IA, ou d’un titre à la mode dont la hausse a dépassé son carnet de commandes ?

Pourquoi deux banques viennent de revoir leurs prévisions nettement à la hausse par rapport au consensus

Ces révisions à la hausse des objectifs de cours reflétaient des paris spécifiques sur la taille du marché sur lequel Teradyne opère. L’analyste de Cantor, C.J. Muse, a qualifié le développement des infrastructures d’IA de cycle générationnel des semi-conducteurs, indiquant aux investisseurs qu’il prévoyait que le chiffre d’affaires du secteur atteigne environ 3 000 milliards de dollars d’ici 2029 et pourrait dépasser les 3 500 milliards de dollars d’ici 2030. Vivek Arya, de BofA, a revu à la hausse ses prévisions concernant le marché total adressable des semi-conducteurs à l’horizon 2030, le faisant passer de 2 300 milliards de dollars à 2 700 milliards de dollars, tiré par les secteurs de la mémoire et des centres de données, avec une reprise en tête des secteurs de l’automobile et de l’industrie.

Ce raisonnement s’applique à la mémoire à haute bande passante (HBM), qui empile des puces DRAM dans un seul boîtier à forte valeur ajoutée destiné aux accélérateurs d’IA. La HBM nécessite bien plus de tests que la mémoire standard ; ainsi, un boom de la mémoire devrait se répercuter en aval sur la demande de tests. Le PDG Gregory Smith a clairement expliqué ce mécanisme lors de la conférence « Bank of America 2026 Global Technology Conference ». Décrivant une puce DRAM intégrée dans une pile HBM, il a déclaré que l’intensité des tests « est bien plus élevée en raison de l’empilement et des exigences de qualité en aval ». Plus une puce d’IA est complexe et coûteuse, plus elle doit être testée avant qu’une défaillance ne devienne catastrophique en aval.

Les chiffres qui sous-tendent ce scénario haussier

M. Smith a mis en perspective cette opportunité, expliquant pourquoi les analystes fixent des objectifs aussi élevés. Il a indiqué que le marché global des équipements de test s’élevait à environ 9 milliards de dollars en 2025 et pourrait atteindre environ 20 milliards de dollars dans un scénario hypothétique où les dépenses en amont liées aux plaquettes atteindraient 250 milliards de dollars. Au sein d’un marché des équipements de test automatisés compris entre 12 et 14 milliards de dollars, il a fait valoir que Teradyne pourrait devenir une entreprise de 6 milliards de dollars, soit environ le double de sa taille en 2025, à mesure que sa part de marché passerait d’environ 30 % à 35 % voire 38 %.

C’est ce gain de part de marché qui intéresse le plus les optimistes. Teradyne a perdu du terrain entre 2021 et 2025, le marché s’étant orienté vers les GPU et la DRAM, des segments où sa position était plus faible. M. Smith a indiqué que l’entreprise avait depuis regagné des parts de marché tant dans le secteur du calcul que dans celui de la DRAM, les segments de la téléphonie mobile, de l’alimentation électrique et de la mémoire flash étant en passe de se redresser. Comme il l’a formulé : « Plus il y a de plaquettes, plus il y a de tests. » L’argument en faveur d’un cours de 550 $ repose sur le fait que cette dynamique entre parts de marché et marché total adressable (TAM) s’amplifie au fil des années plutôt que de connaître un pic pendant quelques trimestres.

Consultez les estimations historiques et prévisionnelles pour l’action Teradyne (c’est gratuit !) >>>

Ce dont les optimistes ne parlent pas

Les propres prévisions à court terme de Teradyne vont dans le sens contraire. Le premier trimestre 2026 a été un record : un chiffre d’affaires de 1,282 milliard de dollars, en hausse de 87 % en glissement annuel, avec un bénéfice par action non-GAAP de 2,56 dollars. Mais la direction a tablé sur un chiffre d’affaires pour le deuxième trimestre compris entre 1,15 et 1,25 milliard de dollars, dont le point médian est inférieur au chiffre réel du premier trimestre. Il s’agit d’un recul par rapport au trimestre précédent, et la direction a signalé une visibilité limitée sur le second semestre.

Le marché a déjà montré qu’il sanctionnerait cette irrégularité. Malgré des résultats supérieurs aux prévisions au premier trimestre, l’action a chuté de 19,41 % le lendemain de la publication du rapport, le 28 avril 2026, les investisseurs remettant en question sa valorisation élevée, et elle a enregistré une baisse de 26,73 % le 29 avril. Il convient également de noter qu’une partie de la récente hausse est d’ordre mécanique : Teradyne a intégré l’indice Nasdaq-100 le 22 juin, obligeant les fonds passifs à acheter les actions quelle que soit leur valorisation. De plus, l’objectif moyen de 399 dollars est en retard sur l’évolution du cours, car les analystes les plus lents n’ont pas encore mis à jour leurs prévisions ; le consensus sous-estime donc le sentiment actuel, même s’il se situe en dessous du cours.

C’est sur la valorisation que se concentre le scepticisme. Sur la base du ratio EV/EBITDA, Teradyne se négocie à un multiple NTM (prochains douze mois) d’environ 49x. Ses concurrents du secteur des équipements pour semi-conducteurs se situent bien en dessous de ce niveau selon le même indicateur : ASML à environ 36x, Applied Materials autour de 40x, Lam Research près de 47x, et son concurrent dans le domaine des tests, Advantest, à environ 32x. La prime est bien réelle à tous les niveaux. La question est de savoir si une croissance prévisionnelle du BPA d’environ 23 % la justifie, ou si ce multiple anticipe déjà le cycle de l’IA que les optimistes qualifient encore de naissant.

Découvrez les performances de Teradyne par rapport à ses concurrents dans TIKR (c’est gratuit !) >>>

Analyse avancée du modèle TIKR

- Cours actuel : 463,21 $

- Objectif du modèle (scénario intermédiaire) : ~1 040 $

- Rendement total potentiel (scénario central) : environ 125 %

- Taux de rendement interne annualisé (scénario intermédiaire) : environ 20 % par an

Un mot sur le scénario considéré, car cela a son importance. Le modèle le plus prudent de TIKR, fondé sur le consensus à court terme, aboutit à environ 390 $, ce qui implique un risque de baisse par rapport au cours actuel. Le chiffre ci-dessus correspond au scénario intermédiaire, plus optimiste, qui suppose que Teradyne atteigne le TCAC décrit dans la thèse haussière : une croissance du chiffre d’affaires d’environ 19 % et une croissance du BPA d’environ 23 % jusqu’en 2030. Ces deux résultats sont très éloignés l’un de l’autre pour une seule raison, et c’est cette même raison qui explique la divergence des objectifs des analystes : tout dépend de la question de savoir si le cycle de test de l’IA va s’accélérer ou se stabiliser. Je présente ici le scénario haussier, car c’est ce que reflètent effectivement les objectifs à 550 dollars, et l’objectif est de vérifier s’il est réalisable.

Deux facteurs de croissance du chiffre d’affaires sous-tendent le scénario intermédiaire : des gains de parts de marché dans les tests de calcul et de DRAM, à mesure que les accélérateurs d’IA et la mémoire HBM augmentent l’intensité des tests, ainsi que la reprise dans les segments plus lents que sont le mobile, l’alimentation et la mémoire flash. Les facteurs influant sur la marge sont mitigés, car une part plus importante du test de semi-conducteurs fait grimper la marge bénéficiaire nette vers environ 28 %. Le principal risque réside dans la concentration de la clientèle : le retard d’un seul programme peut à lui seul remettre en cause les estimations et le multiple.

Le scénario optimiste : si le marché potentiel double pour atteindre 12 à 14 milliards de dollars et que Teradyne conserve ses gains de parts de marché, le scénario central se traduit par une valeur boursière qui devrait pratiquement doubler au cours des prochaines années.

Le scénario baissier : si les dépenses d’investissement dans l’IA se résorbent plus rapidement que ne le laisse entendre le calendrier de la direction, le scénario prudent à environ 390 dollars l’emportera, le multiple de prime se comprimera et la concentration qui a alimenté la hausse entraînera un retournement de tendance.

Conclusion

Le débat trouvera sa réponse le 28 juillet 2026, lorsque Teradyne publiera ses résultats du deuxième trimestre après la clôture. Il faudra prêter attention aux perspectives pour l’ensemble de l’année, et non pas seulement au dépassement des prévisions dans les chiffres clés. Le scénario favorable serait que la direction maintienne ou relève ses objectifs annuels tout en confirmant que les commandes de mémoire et de HBM s’accumulent effectivement dans le carnet de commandes. Le scénario défavorable serait des résultats conformes aux attentes, aucune révision à la hausse et des commentaires plus prudents concernant le second semestre, confirmant ainsi les craintes des baissiers quant à l’irrégularité de l’activité.

Souvenez-vous de ce qui s’est passé la dernière fois : le titre a chuté de plus de 19 % après avoir battu les prévisions de manière record, car ce sont les prévisions, et non les chiffres publiés, qui ont donné le ton. Avec Cantor à 550 $, la moyenne du marché à près de 400 $ et le titre à 463 $, il s’agit d’une situation rare où la réaction en dira plus long que le résultat. Notez bien la date.

Faut-il investir dans Teradyne ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez Teradyne et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre Teradyne ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire n’est requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez Teradyne sur TIKR gratuitement →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des plus grands investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !