Chiffres clés de l'action CrowdStrike

- Cours actuel : 742,91 $

- Cours cible (moyen) : environ 1 230 $

- Cours cible du marché : environ 715 $

- Rendement total potentiel : environ 66 %

- Taux de rendement interne annualisé : environ 12 % par an

- Réaction aux résultats : (3,81 %) (3 juin 2026)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

CrowdStrike Holdings (CRWD) a clôturé à 742,91 $ le 29 juin, en hausse de 5,96 % en une seule séance, lors du dernier jour de cotation avant l’entrée en vigueur du premier fractionnement d’actions de son histoire. Ce timing n’est pas une coïncidence. Les investisseurs se positionnent en prévision d’un fractionnement 4 pour 1, dont les actions commenceront à être négociées sur une base ajustée à ce fractionnement à compter du 2 juillet.

Un fractionnement ne change en rien la valeur de l’entreprise. Quatre actions à un quart du prix correspondent toujours à la même société. Pourtant, le titre se négocie désormais au-dessus de l’objectif moyen des analystes, la hausse s’accélère, et la question qui sous-tend cet engouement est plus pointue que ne le laissent entendre les discussions autour de la division. CrowdStrike est-elle devenue l’une des sociétés les mieux valorisées parmi les éditeurs de logiciels à grande capitalisation, ou le marché paie-t-il pour un projet qui doit encore faire ses preuves ?

Cette tension est bien réelle et reste sans réponse. Les optimistes voient une entreprise qui vient de relever ses prévisions de chiffre d’affaires récurrent annuel de 520 points de base. Les pessimistes voient un titre coté à 98 fois l’EV/EBITDA prévisionnel, avec des initiés qui vendent alors que le cours est en hausse. Les uns et les autres examinent les mêmes chiffres et parviennent à des conclusions opposées.

Le fractionnement fait la une, mais c’est le trimestre qui fait l’actualité

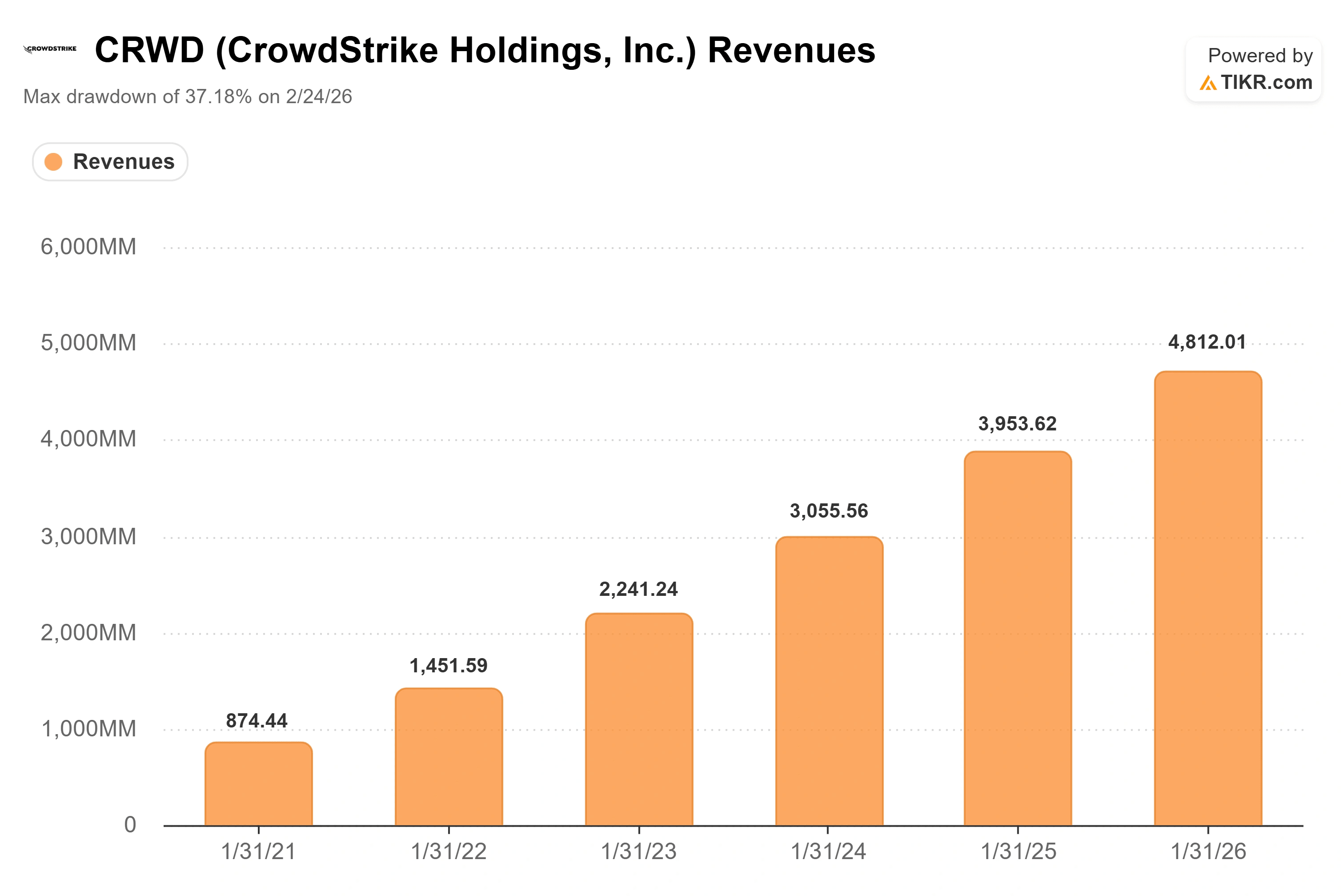

La division des actions a attiré l’attention, mais le catalyseur qui l’a rendue possible est survenu le 3 juin. CrowdStrike a publié les résultats de son premier trimestre fiscal 2027, qui ont dépassé les attentes sur tous les fronts, et la direction a relevé ses prévisions annuelles concernant le « net new ARR »(chiffre d’affaires récurrent annuel net), c’est-à-dire le chiffre d’affaires récurrent annuel ajouté au cours d’une période, de 520 points de base au point médian.

La société a enregistré un ARR net record de 255,8 millions de dollars au premier trimestre, en hausse de 32 % par rapport à l’année précédente. L’ARR à la fin du trimestre a atteint 5,51 milliards de dollars, avec une accélération de la croissance à plus de 24 %. Le chiffre d’affaires a progressé de 26 % pour atteindre 1,39 milliard de dollars, marquant ainsi le quatrième trimestre consécutif de croissance accélérée en glissement annuel. Le flux de trésorerie disponible a atteint un niveau record de 468,5 millions de dollars, soit 34 % du chiffre d’affaires.

Le PDG George Kurtz a articulé la présentation du trimestre autour d’une idée centrale. Comme il l’a déclaré lors de la conférence téléphonique : « CrowdStrike est désormais perçue comme une infrastructure d’IA essentielle. » Cela redéfinit le débat sur l’IA qui avait pesé sur le cours de l’action plus tôt cette année. La crainte était que l’IA agentique ne rende les logiciels de sécurité obsolètes. L’argument de la direction est inverse : plus d’IA signifie une surface d’attaque plus étendue, et une surface d’attaque plus étendue implique davantage de dépenses en matière de sécurité.

Le catalyseur de cette affirmation a un nom. George Kurtz a évoqué ce qu’il a appelé le « moment Mythos » en avril, lorsque les nouveaux modèles de pointe d’Anthropic et d’OpenAI ont déclenché une vague de demande des entreprises pour sécuriser leurs déploiements d’IA. CrowdStrike a été sélectionnée dès le départ par ces deux laboratoires pour contribuer à sécuriser le déploiement de leurs modèles, et l’entreprise a transformé cette collaboration en une coalition qu’elle a baptisée « Project QuiltWorks ». Les chiffres qui ont suivi sont éloquents. Le nouveau produit AIDR de CrowdStrike, acronyme de « AI Detection and Response » (détection et réponse en matière d’IA), a vu son chiffre d’affaires annuel récurrent (ARR) augmenter de plus de 250 % d’un trimestre à l’autre, avec un carnet de commandes pour le deuxième trimestre dépassant déjà les 50 millions de dollars. M. Kurtz a qualifié cette opportunité de plus importante que le marché des terminaux sur lequel l’entreprise a bâti son activité, car, selon ses propres termes, il y aura à terme « 90 agents par employé », chacun représentant un nouvel élément à protéger.

Consultez les estimations historiques et prévisionnelles pour l’action CrowdStrike (c’est gratuit !) >>>

Pourquoi la réaction du marché n’est pas aussi simple qu’il n’y paraît

Voici le hic. Lorsque les résultats trimestriels ont été publiés le 3 juin, l’action a chuté de 3,81 % ce jour-là. La hausse de 6 % est survenue trois semaines plus tard, à l’approche de la date de division de l’action et alors que les analystes révisaient leurs objectifs à la hausse. Le marché n’a pas immédiatement récompensé ces résultats. Il s’est peu à peu enthousiasmé pour cette histoire au fil du temps.

Cet écart explique en grande partie la situation actuelle de CRWD. Le titre a pratiquement doublé par rapport à son plus bas sur 52 semaines, à 342,72 $, et s’échange désormais près de son plus haut sur 52 semaines, à 785,66 $. Les investisseurs ne s’inquiètent plus de savoir si l’IA représente une menace. Leur préoccupation porte désormais sur la capacité d’un titre aussi onéreux à poursuivre son ascension sur la base d’une dynamique que la division des actions ne justifie en rien.

L’analyse de valorisation présente véritablement deux facettes. CrowdStrike se négocie à 98 fois l’EV/EBITDA prévisionnel et à environ 142 fois les bénéfices prévisionnels. Par rapport à ses pairs du secteur des logiciels, l’entreprise se situe dans une catégorie à part. Datadog se négocie à près de 74 fois l’EV/EBITDA prévisionnel et Palo Alto Networks à près de 54 fois, tandis que la médiane de l’ensemble des pairs du secteur des logiciels se situe plus près de 11 fois. CrowdStrike affiche ainsi une prime de plus de huit fois la médiane selon cet indicateur. L’argument des optimistes est qu’aucun concurrent ne combine à la fois son taux de croissance, ses marges brutes de 79 % et sa marge de flux de trésorerie disponible de 34 %. L’argument des pessimistes est que même une excellente entreprise a un prix, et un ratio de 98 fois ne laisse aucune marge de manœuvre en cas de trimestre décevant.

Les transactions des initiés viennent renforcer l’argument des baissiers. Au cours des six derniers mois, les initiés de CrowdStrike ont enregistré plus de 1 000 ventes sur le marché libre et aucun achat, y compris des ventes effectuées par Kurtz lui-même dans les jours précédant la scission. La plupart de ces opérations s’inscrivent dans le cadre de plans préétablis, ce n’est donc pas une preuve irréfutable. Mais cela ne donne pas non plus l’image d’une équipe de direction qui considère que l’action est sous-évaluée.

Le contrepoids réside dans l’attitude des analystes depuis la publication des résultats trimestriels. Bernstein, la grande société d’analyse la plus prudente sur le titre, a tout de même relevé son objectif de 368 $ à 413 $ tout en conservant une note « Market Perform » ; cet objectif implique désormais un potentiel de baisse de plus de 40 %. Goldman Sachs a relevé son objectif à 726 $. Morgan Stanley a relevé le sien en s’appuyant sur ce qu’il a qualifié de « confiance croissante dans l’ARR ». L’objectif moyen des analystes se situe autour de 715 $, ce qui est inhabituel : après la clôture du 29 juin, l’action CrowdStrike se négocie légèrement au-dessus du niveau où, selon la moyenne des analystes, elle devrait se situer. Parmi les dernières estimations, 30 sont des recommandations « Achat », 11 des « Surperformance », 11 des « Conserver », 1 une « Sous-performance » et aucune « Vente », tandis que 2 analystes n’ont pas émis d’avis.

Analyse avancée du modèle TIKR

- Cours actuel : 742,91 $

- Cours cible (moyen) : ~1 230 $

- Rendement total potentiel : ~66 %

- Taux de rendement interne annualisé : ~12 % / an

Le modèle d’évaluation de TIKR, fondé sur des hypothèses de scénario intermédiaire, prévoit un potentiel de hausse supplémentaire même à partir du niveau actuel. Le modèle table sur un cours d’environ 1 230 dollars d’ici janvier 2031, ce qui implique un rendement total potentiel d’environ 66 % et un TRI annualisé d’environ 12 % par an sur les 4,6 prochaines années. Cet objectif se situe au-dessus de la moyenne du marché, ce qui reflète la récente réévaluation du titre et le fait que le modèle s’appuie davantage sur une croissance composée durable que sur un multiple à court terme.

Cet article se base sur le scénario intermédiaire, car c’est celui qui répond le mieux à la question centrale : non pas de savoir si CrowdStrike va croître, mais à quel rythme et avec quelle marge. Les deux moteurs du TCAC du chiffre d’affaires sont la consolidation de la plateforme via le modèle d’abonnement Falcon Flex, dans le cadre duquel les clients « re-Flex » augmentent leurs dépenses de 51 % en moyenne par rapport à leur contrat initial, et la nouvelle catégorie AIDR qui, selon la direction, pourrait à terme dépasser l’activité liée aux terminaux. Le moteur de la marge est l’effet de levier opérationnel : la marge d’exploitation non-GAAP a progressé de 530 points de base en glissement annuel pour atteindre 24 %, à mesure que les avantages d’échelle se renforcent. Le principal risque réside dans le multiple lui-même. Une action cotée à 98 fois l’EV/EBITDA prévisionnel subit une réévaluation à la baisse rapide lorsque la croissance déçoit, exactement comme cela s’est produit en février.

Le potentiel de hausse : si CrowdStrike maintient une croissance de son chiffre d’affaires supérieure à 20 % et parvient à convertir la demande AIDR en ARR durable, l’objectif de scénario intermédiaire table sur un rendement total d’environ 66 % au cours des 4,6 prochaines années.

Le scénario baissier : si la croissance nette du chiffre d’affaires récurrent (ARR) retombe en dessous de 25 % et que le multiple se resserre pour s’aligner sur les prévisions les plus prudentes du marché, le titre dispose d’une marge de baisse de plus de 40 % jusqu’au cours de 413 dollars fixé par Bernstein.

Conclusion

La scission est purement symbolique. Le véritable test aura lieu avec les résultats du deuxième trimestre de l’exercice 2027, que la société devrait publier fin août. La direction a annoncé une fourchette de nouveaux ARR nets comprise entre 284 et 286 millions de dollars, soit une hausse de 28 % à 29 % en glissement annuel. C’est ce chiffre qui confirmera ou infirmera la thèse. Au-delà de la fourchette haute, le scénario de tournant dans le domaine de la sécurité de l’IA se maintiendra et la prime semblera justifiée. En dessous de 284 millions de dollars, les baissiers, qui ont mis en avant les ventes d’initiés et un multiple de 98, trouveront là la preuve que les gains faciles sont désormais derrière le titre. Surveillez de près ce chiffre d’ARR en août. D’ici là, le fractionnement sera depuis longtemps oublié, mais le taux de croissance dira aux investisseurs tout ce qu’ils ont besoin de savoir.

Faut-il investir dans CrowdStrike ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez CrowdStrike et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre CrowdStrike ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire n’est requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez CrowdStrike gratuitement sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des investisseurs avisés.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !