Chiffres clés de l'action Corning

- Cours actuel : 255,69 $

- Cours cible (moyen) : environ 425 $

- Cours cible du marché : environ 206 $

- Rendement total potentiel : environ 66 %

- Taux de rendement interne annualisé : environ 12 % par an

- Réaction aux résultats : -0,75 % (28 avril 2026, rapport du 1er trimestre)

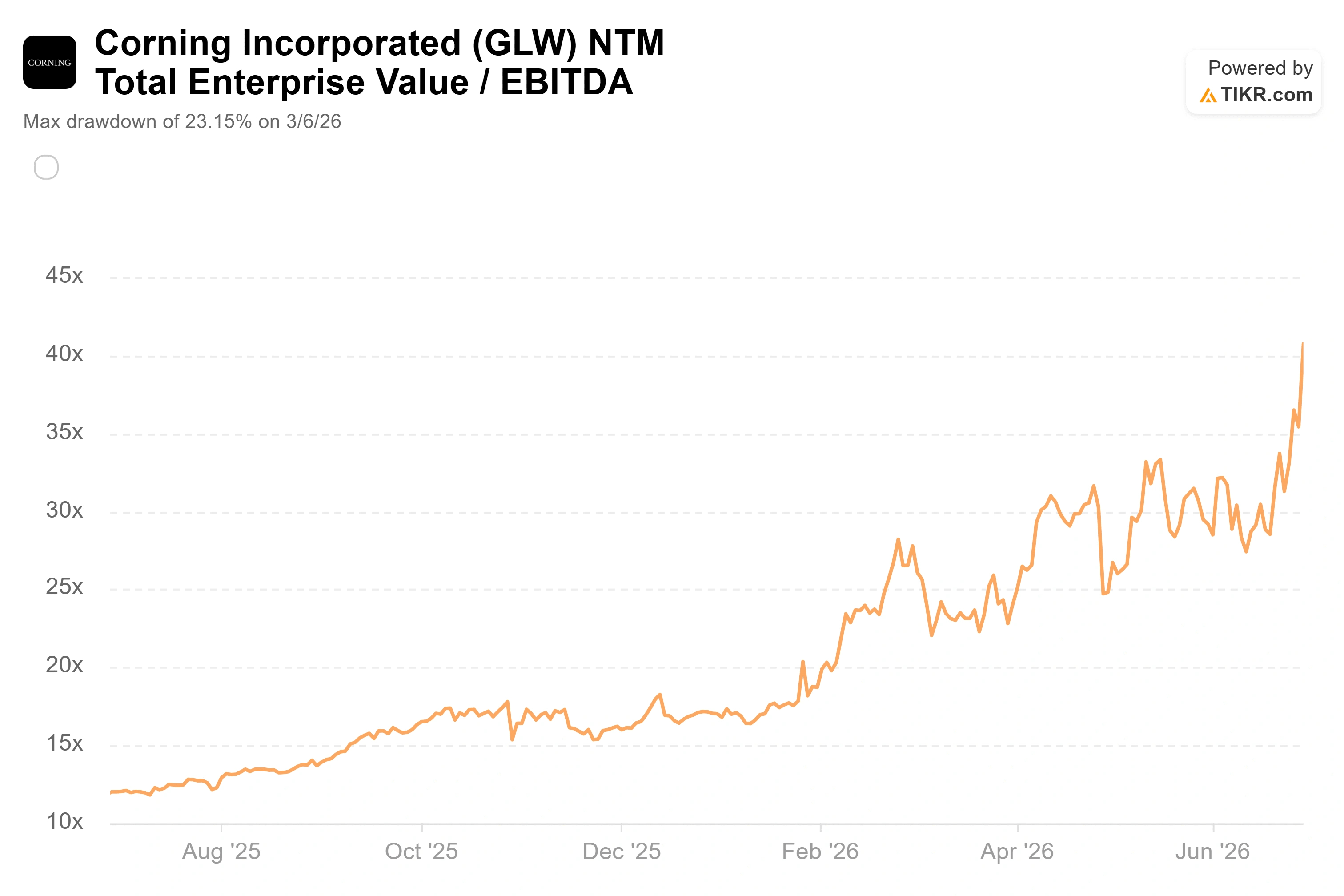

- Perdes maximale : 23,15 % (6 mars 2026)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

Corning (GLW) vient de clôturer à un niveau record alors que pratiquement rien n’a changé au sein de l’entreprise elle-même. Le titre a terminé à 255,69 $ le 29 juin, en hausse de 15,67 %, après qu’une série d’événements techniques liés au calendrier a poussé les fonds à investir massivement dans le titre en une seule fois. Il n’y a eu ni publication de résultats ni nouveau contrat ce jour-là. Les achats étaient en grande partie d’ordre structurel.

C’est là toute l’étrange tension qui règne actuellement autour de ce titre. L’activité sous-jacente a véritablement changé, et pourtant, la dernière phase d’une hausse de 192 % depuis le début de l’année a été déclenchée par des mécanismes liés aux indices et au calendrier, et non par de nouvelles informations fondamentales. Les optimistes y voient une entreprise du secteur des matériaux qui s’est enfin transformée en une société d’infrastructure d’IA. Les pessimistes y voient un fabricant de verre vieux de 175 ans dont le titre se négocie à 123 fois les bénéfices passés, en partie parce que les fonds passifs ont reçu pour consigne d’en détenir davantage. La question à laquelle le marché ne peut pas encore répondre est de savoir quelle version détermine le cours.

Pourquoi l’action Corning a bondi en 2026 sous l’effet de la mécanique des indices, et non de ses résultats

Le principal catalyseur a été la recomposition des indices FTSE Russell. Chaque année en juin, FTSE Russell recalcule quelles actions font partie de ses indices américains et si chacune d’entre elles relève de la croissance ou de la valeur. Selon LSEG, les changements de style pour 2026 ont pris effet à l’ouverture du marché le 29 juin, jour même où le titre GLW a bondi. Corning s’est orienté vers le segment « croissance » des indices de style Russell, et environ 12 000 milliards de dollars sont indexés sur la famille Russell ; ainsi, une pondération de cette ampleur génère des achats réels à mesure que les fonds de croissance se rééquilibrent.

Les mouvements d’indices sont généralement annoncés plusieurs semaines à l’avance et largement anticipés par les cours avant la date d’entrée en vigueur ; c’est pourquoi une hausse de 16 % en une seule journée indique la présence de plusieurs facteurs. Deux effets calendaires se sont superposés. Les investisseurs se sont positionnés en prévision du dividende de 0,28 dollar par action de Corning, payable le 29 septembre aux actionnaires inscrits au 31 août, et le « window dressing » de fin de trimestre, où les fonds ajoutent des titres très performants avant la publication de leurs résultats, a alimenté la hausse lors du dernier jour ouvré du deuxième trimestre. Depuis le début du mois, l’action avait déjà grimpé d’environ 41 % avant cet événement. Rien de tout cela ne remet en cause la thèse à long terme, mais, pris dans leur ensemble, ces facteurs expliquent pourquoi le mouvement a été aussi violent et aussi rapide.

La raison pour laquelle cette reclassification a eu tant d’importance est précisément ce qui a placé Corning dans la catégorie des valeurs de croissance. L’entreprise a passé deux ans à se réorienter vers le secteur des centres de données. Optical Communications, sa division spécialisée dans la fibre optique et les câbles, a enregistré une croissance de 36 % au dernier trimestre, et trois des plus grands investisseurs mondiaux dans le secteur technologique ont désormais signé des contrats d’approvisionnement à long terme : Meta s’est engagé à hauteur de 6 milliards de dollars en janvier, NVIDIA a emboîté le pas en mai avec un apport en capital, et Amazon a signé un accord pluriannuel sur la fibre optique en juin. C’est cette évolution que l’indice a enfin prise en compte.

Consultez les estimations historiques et prévisionnelles pour l’action Corning (c’est gratuit !) >>>

Ce que la direction promet réellement

Ces accords importent moins par leur ampleur que par leur structure, et c’est sur ce point que la direction s’est montrée la plus directe. Lors de la conférence technologique de J.P. Morgan le 19 mai, le directeur financier Edward Schlesinger a décrit l’accord avec NVIDIA en termes clairs : « NVIDIA verse en réalité un acompte de plusieurs milliards de dollars pour soutenir ce déploiement de capital et réalise un investissement en fonds propres. » Cette phrase résume à elle seule l’argumentaire haussier. Le client finance l’usine et s’engage à l’alimenter, ce qui élimine le risque classique que Corning construise des capacités coûteuses puis attende une demande qui pourrait ne jamais se concrétiser.

Le plan associé à ces accords est ambitieux. La direction a étendu son cadre de croissance « Springboard », portant l’objectif de chiffre d’affaires annualisé à 40 milliards de dollars d’ici fin 2030, avec un seuil de confiance élevé compris entre 35 et 40 milliards de dollars. Schlesinger a présenté le moteur de cette croissance comme étant l’activité entreprise, qui devrait croître « 1,5 fois plus vite que le marché des GPU » au cours des prochaines années. Pour une entreprise qui a réalisé un chiffre d’affaires d’environ 16,4 milliards de dollars en 2025, cela représente plus d’un doublement, en partie garanti par les paiements anticipés des clients.

Voici pourquoi cette citation devrait retenir l’attention des investisseurs : les paiements anticipés et les engagements de volume minimum font la différence entre un carnet de commandes et une prévision. Si les liquidités arrivent avant que la capacité de production ne soit mise en place, la croissance est plus proche de ce qui est contractuellement prévu que de ce qui est espéré. C’est précisément la caractéristique dont une action, à cette valorisation, a besoin pour se défendre.

La valorisation est l’argument central

Et cette valorisation est élevée, quelle que soit la mesure utilisée. À 255,69 dollars, Corning se négocie à environ 123 fois les bénéfices des douze derniers mois et à environ 76 fois les bénéfices prévisionnels, des niveaux que le marché réserve normalement aux éditeurs de logiciels, et non à un fabricant à forte intensité capitalistique. Les analystes n’ont pas suivi le rythme de la hausse du cours. L’objectif moyen des analystes se situe autour de 206 dollars, soit un niveau inférieur au cours de clôture de l’action, et la répartition actuelle est la suivante : 11 recommandations « Achat », 1 « Surperformance », 4 « Conserver », 1 « Sous-performance » et 1 « Vente ». Un objectif consensuel inférieur au cours du marché indique que la hausse a pris de vitesse les analystes qui couvrent le titre.

La comparaison avec ses pairs met encore davantage en évidence ce point. Sur la base d’un ratio EV/EBITDA sur les douze prochains mois (NTM), Corning se négocie à environ 40,7 fois, contre environ 35,0 fois pour Coherent et 21,5 fois pour IPG Photonics, la médiane du groupe de référence s’établissant à près de 21,6 fois. Corning affiche donc un multiple proche du double de la médiane de ses pairs du secteur optique. Cette prime est en partie justifiée. Corning dispose en effet d’accords signés avec des hyperscalers et d’une base de production intégrée aux États-Unis dont les autres acteurs ne disposent pas, et elle est le fournisseur attitré de NVIDIA, Meta et Amazon. Mais « en partie justifiée » ne signifie pas « entièrement prise en compte dans le cours », et à 40 fois l’EBITDA prévisionnel, le cours de l’action valorise ce plan très prometteur comme s’il s’était déjà concrétisé.

Les baissiers disposent de deux indicateurs à court terme qui méritent d’être pris en compte. Le chiffre d’affaires de base du deuxième trimestre a été estimé à environ 4,6 milliards de dollars, soit légèrement en deçà du consensus d’environ 4,67 milliards de dollars, et des initiés ont cédé un volume significatif d’actions lors de la hausse de juin, dont plus de 30 millions de dollars de ventes déclarées à proximité des plus hauts. Aucun de ces éléments ne remet en cause la thèse. Tous deux constituent autant de raisons de se demander si cette flambée de 16 %, principalement tirée par les flux liés aux indices et au calendrier, correspondait à une découverte de la valeur par le marché ou simplement à une incitation à l’achat.

C’est la question de la trésorerie qui permettra de trancher. Le flux de trésorerie disponible s’élevait à 1,72 milliard de dollars en 2025, et les dépenses d’investissement augmentent pour financer la montée en puissance de l’activité optique. Une action dont le cours est aussi élevé a besoin que les bénéfices se transforment en trésorerie, et non l’inverse. La réponse de M. Schlesinger portait sur le timing : il a fait valoir que le résultat net supplémentaire devrait « se transformer en trésorerie à près de 100 % », ce qui augmenterait le taux de conversion global à mesure que les nouveaux revenus seraient générés. Si cela se confirme, les dépenses d’investissement élevées d’aujourd’hui constituent une phase d’investissement. En cas d’échec, un multiple à trois chiffres n’aura que très peu de fondement.

Découvrez les performances de Corning par rapport à ses concurrents sur TIKR (c’est gratuit !) >>>

Analyse avancée du modèle TIKR

- Cours actuel : 255,69 $

- Cours cible (moyen) : ~425 $

- Rendement total potentiel : ~66 %

- Taux de rendement interne annualisé : ~12 % / an

En se basant sur le scénario intermédiaire du TIKR, qui se concrétise au 31 décembre 2030, le modèle indique un objectif d’environ 425 $, soit un potentiel de hausse total d’environ 66 % sur environ 4,5 ans, avec un TRI d’environ 12 % par an. Le scénario central est privilégié ici plutôt que le scénario optimiste, car les perspectives haussières sont déjà partiellement reflétées dans le cours, et la question la plus intéressante est de savoir si l’action peut encore performer même si tout ne se passe pas comme prévu.

Deux moteurs de chiffre d’affaires sous-tendent le modèle. Le premier est la demande en solutions optiques pour les entreprises, liée au développement des centres de données, dont la direction prévoit une croissance environ 1,5 fois supérieure à celle des GPU. Le second est le portefeuille plus large des activités optiques et émergentes, comprenant la fibre optique pour opérateurs, le solaire et les opportunités naissantes dans le domaine de la photonique, que la direction estime à un marché de 10 milliards de dollars d’ici 2030. Le moteur de la marge est l’effet de levier opérationnel : Corning a fait passer sa marge d’exploitation de 16 % à environ 20 % et prévoit de se maintenir à ce niveau ou au-dessus tout en poursuivant son expansion ; le modèle table sur une marge bénéficiaire nette s’élevant vers 18 % dans le scénario intermédiaire.

Le principal risque réside dans la conversion. Si les dépenses d’investissement liées à l’accélération de l’activité optique font que le flux de trésorerie disponible reste inférieur au résultat net, la valorisation perdra son fondement.

Le scénario optimiste : la demande contractuelle des hyperscalers et les paiements anticipés des clients permettent à Corning d’enregistrer une croissance composée de son chiffre d’affaires à un taux de l’ordre de la mi-dixaine, proche des 15,6 % retenus par le modèle et inférieur à la projection de la direction pour l’ensemble de l’entreprise (environ 19 %), tout en améliorant la conversion de trésorerie et en justifiant la prime.

Le scénario pessimiste : le cycle des dépenses d’investissement dans l’IA ralentit ou le tournant de la photonique est repoussé au-delà de 2027, et une action cotée à 76 fois les bénéfices prévisionnels subit une forte réévaluation par rapport à ses pairs.

Conclusion

Le prochain véritable test sera la publication des résultats du deuxième trimestre, fin juillet. Surveillez avant tout un chiffre : la croissance du secteur des communications optiques. Elle a progressé de 36 % au trimestre dernier. Un résultat se situant entre le bas et le milieu de la fourchette des 30 %, associé à un flux de trésorerie disponible commençant à rattraper son retard par rapport au résultat net, confirmerait que les contrats avec les hyperscalers se concrétisent et ouvrirait la voie vers environ 425 $, une base qui ne dépend pas des flux liés aux indices. Un ralentissement manifeste, ou un nouveau trimestre où la conversion en trésorerie reste à la traîne, suggérerait que la flambée de juin n’était qu’un événement technique déguisé en événement fondamental. Avec un ratio cours/bénéfice de 123, Corning ne bénéficiera pas longtemps du doute, et c’est lors de la publication des résultats fin juillet que le marché cessera de réagir au remaniement des indices pour se concentrer à nouveau sur l’activité de l’entreprise.

Faut-il investir dans Corning ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez le profil de Corning et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre Corning ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous faire votre propre opinion.

Analysez Corning gratuitement sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !