Chiffres clés de l'action Palo Alto Networks

- Cours actuel : 332,00 $

- Cours cible (moyen) : environ 460 $

- Cours cible du marché : environ 315 $

- Rendement total potentiel : environ 39 % (sur environ 4,1 ans)

- Taux de rendement interne annualisé : environ 8 % par an

- Réaction aux résultats : -5,64 % (2 juin 2026)

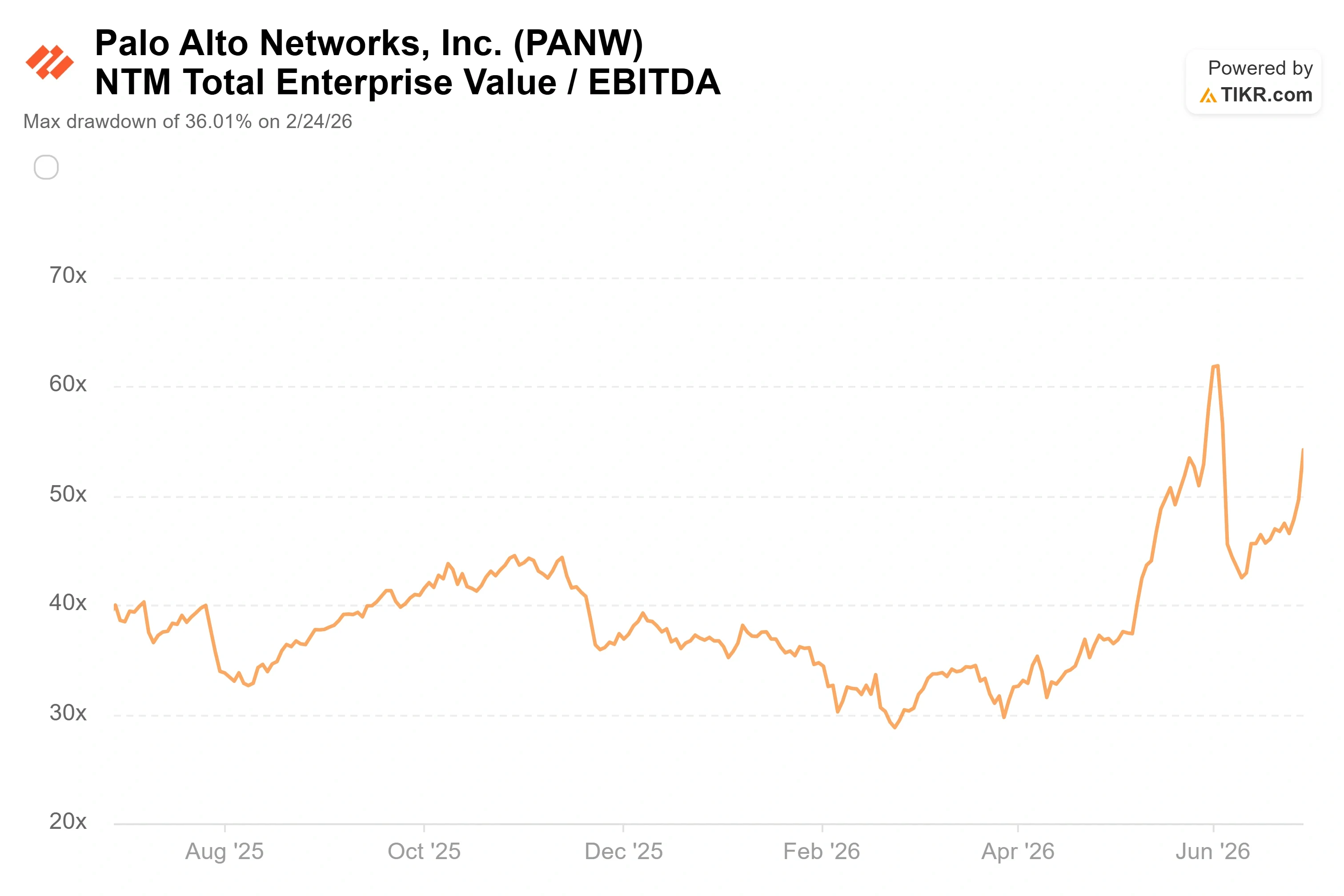

- Perdes maximale : -36,01 % (24 février 2026)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

Palo Alto Networks (PANW) a clôturé le 29 juin à un plus haut historique de 332,00 $, en hausse de 9,14 % sur la journée, le genre de mouvement qui suit généralement la publication de résultats exceptionnels. Or, aucun rapport financier n’a été publié. Le titre a bondi grâce à une rotation sectorielle vers la cybersécurité, et cette hausse est survenue la même semaine où un procès a remis sur le devant de la scène une question qui pèse sur l’ensemble du secteur : dans quelle mesure les analyses de menaces générées par l’IA sont-elles fiables ?

Ce contexte exacerbe le débat. Le marché paie un prix record pour un leader de la sécurité basée sur l’IA, à un moment où la précision des outils de sécurité basés sur l’IA fait l’objet d’un débat devant les tribunaux. Les optimistes voient une plateforme qui connaît une croissance exponentielle au cours du cycle de demande le plus important de l’histoire de l’entreprise. Les sceptiques y voient une action cotée à environ 85 fois les bénéfices des douze prochains mois, qui affiche toujours des pertes selon les normes GAAP, tandis que les initiés vendent leurs actions pendant la remontée. La question à laquelle aucun des deux camps ne peut encore répondre pleinement est la suivante : dans quelle mesure la prime liée à l’IA est-elle déjà intégrée dans le cours ?

Une clôture record sans résultats à l’appui

Le catalyseur du 29 juin n’était pas spécifique à PANW. Une prévision largement diffusée par une grande banque d’investissement annonçait une forte expansion des dépenses mondiales en matière de sécurité et désignait la cybersécurité comme le principal moteur de croissance, incitant les investisseurs institutionnels à se tourner à nouveau vers les leaders du secteur. Son concurrent CrowdStrike a progressé le même jour. PANW a absorbé une part disproportionnée de ces flux et a atteint en cours de séance un nouveau plus haut sur 52 semaines à 332,88 $.

Cette hausse vient couronner un parcours spectaculaire. PANW avait atteint son plus bas niveau, avec une baisse de 36,01 %, le 24 février 2026, alors que le marché doutait à la fois de l’intégration de CyberArk et de la trajectoire de croissance organique. Depuis ce creux, le titre a plus que doublé.

Cette reprise repose sur des chiffres concrets. Au troisième trimestre fiscal 2026, publié le 2 juin, le chiffre d’affaires a progressé de 31 % en glissement annuel pour atteindre 3,0 milliards de dollars, et le BPA ajusté de 0,85 dollar a dépassé de 0,05 dollar la fourchette haute des prévisions. L’ARR (chiffre d’affaires annuel récurrent) lié à la sécurité de nouvelle génération, c’est-à-dire la valeur annualisée des produits d’abonnement récurrents de la société, a atteint 8,13 milliards de dollars, soit une hausse de 60 %. La direction a revu à la hausse ses prévisions annuelles pour tous les indicateurs. Pourtant, l’action a chuté de 5,64 % le jour de la publication de ces résultats, avant de remonter régulièrement pendant quatre semaines pour atteindre un niveau record. Cet écart entre la réaction le jour de la publication des résultats et la remontée observée depuis est en soi un signal : les achats récents ont été motivés par le discours sur l’IA, et non par les chiffres publiés.

Consultez les estimations historiques et prévisionnelles pour l’action Palo Alto Networks (c’est gratuit !) >>>

Ce qu’a réellement déclaré la direction au sujet de la menace de l’IA

Le scénario haussier a un auteur bien précis. Lors de la conférence téléphonique du troisième trimestre, le PDG Nikesh Arora a fait valoir que l’IA de pointe avait réduit la durée des attaques de plusieurs mois à quelques minutes et que cela augmentait, plutôt que de diminuer, la valeur des plateformes de cybersécurité. « Croyez-moi, Mythos a augmenté la valeur terminale de l’ensemble du secteur de la cybersécurité », a-t-il déclaré aux analystes, faisant référence à l’émergence de modèles de pointe dotés de capacités cybernétiques. Il a ajouté qu’il y a six mois, les investisseurs craignaient que l’IA ne rende les fournisseurs de sécurité obsolètes, mais qu’au contraire, « vous venez en réalité de créer un facteur de croissance à long terme (G) dans votre modèle pour le taux de croissance à long terme de la cybersécurité ».

Cela redéfinit le débat. Si M. Arora a raison, la demande qui stimule l’ARR de PANW n’est pas une vague cyclique de dépenses logicielles susceptible de s’essouffler, mais une escalade structurelle qui s’intensifie à mesure que les capacités de l’IA progressent. Le directeur financier, Dipak Golechha, a appuyé cet argument sur le plan financier, indiquant que l’entreprise avait trois à six mois d’avance sur son calendrier pour aligner la rentabilité de CyberArk sur la sienne, ce qui lui permet de rester en bonne voie pour atteindre une marge de flux de trésorerie disponible ajustée de 40 % au cours de l’exercice 2028.

Les éléments probants sont concrets. Les prises de commandes de pare-feu de nouvelle génération ont augmenté de près de 40 % en glissement annuel, ce qui représente le meilleur trimestre en matière de matériel depuis une décennie, porté par le déploiement de centres de données dédiés à l’IA et par l’émergence d’une nouvelle catégorie d’acheteurs : les fournisseurs d’infrastructures souveraines et les laboratoires de pointe. Prisma AIRS, le produit de sécurité basé sur l’IA de l’entreprise, a triplé son nombre de clients en un seul trimestre pour dépasser les 300. En conséquence, la demande est diversifiée et ne se concentre pas sur une seule gamme de produits.

Le risque inhérent au scénario haussier

Il existe une tension au sein même du secteur de l’IA, et un procès en cours l’illustre bien. Selon un article d’Axios, la start-up de visioconférence MeetingTV poursuit en justice Palo Alto Networks et Koi Security, la société spécialisée dans le renseignement sur les menaces rachetée par PANW en avril, au sujet d’un rapport de recherche qui établissait un lien entre l’infrastructure de MeetingTV et une opération de piratage chinoise. MeetingTV affirme que cette conclusion résulte d’une erreur de l’IA et indique que ses domaines restent bloqués par divers produits de sécurité, même après que Koi a retiré un domaine et déclaré qu’il n’existait aucune preuve d’un lien avec l’acteur malveillant. Axios note qu’aucun document judiciaire n’a fourni de preuve directe indiquant que les systèmes d’IA aient généré cette conclusion contestée, et Palo Alto Networks a déclaré s’attendre à ce que le litige soit résolu par la voie judiciaire. Les allégations ne sont pas prouvées.

L’impact financier est ici minime par rapport à une entreprise valorisée à 270 milliards de dollars, et l’affaire est antérieure à l’acquisition, puisqu’elle a été intentée contre Koi avant que PANW ne soit citée par la suite. La raison pour laquelle cela mérite d’être mentionné est d’ordre thématique, et non juridique. Lors de la même conférence téléphonique au cours de laquelle M. Arora a présenté l’argumentaire en faveur de la défense par l’IA, il a averti que les modèles de pointe présentaient des taux de faux positifs atteignant souvent 25 %, et qu’« une seule décision d’application erronée peut mettre hors service un réseau de production mondial ». Quels que soient les mérites de cette action en justice spécifique, elle rappelle que la recherche sur les menaces basée sur l’IA comporte un risque de fiabilité, ce qui est précisément le défi que la direction affirme que sa plateforme est là pour résoudre.

Où se situe la valorisation par rapport à ses pairs ?

PANW se négocie à des multiples extrêmes, et c’est là le cœur de l’argumentation des sceptiques. L’action affiche un ratio EV/EBITDA sur les douze prochains mois (NTM) — c’est-à-dire le rapport entre la valeur d’entreprise et le résultat avant intérêts, impôts, dépréciation et amortissement sur les douze prochains mois — de 54,21x, contre une médiane de près de 13x pour un groupe de référence dans le secteur des logiciels. Parmi ses comparables directs, CrowdStrike se négocie à un niveau encore plus élevé, avec un ratio EV/EBITDA sur les 12 prochains mois d’environ 98x, reflétant sa croissance plus rapide, tandis que Fortinet affiche un ratio nettement plus bas, à environ 38x. PANW se situe entre les deux, avec une valorisation propre à une plateforme à forte croissance plutôt qu’à un fournisseur de pare-feu arrivant à maturité.

Cette prime est-elle justifiée ? L’argument des optimistes est que PANW affiche une croissance de 31 %, avec une marge de flux de trésorerie disponible sur les douze derniers mois de 38,5 % et une trajectoire visant les 40 % d’ici l’exercice 2028, une combinaison que peu d’entreprises de logiciels de cette envergure peuvent égaler. L’argument baissier est que le multiple de bénéfices prévisionnels d’environ 85 fois ne laisse pratiquement aucune marge d’erreur en matière d’exécution, que la société affiche toujours une perte nette selon les principes comptables généralement admis (GAAP) et que des initiés ont vendu pour des dizaines de millions de dollars d’actions au cours des trois derniers mois, précisément pendant cette remontée. Les deux arguments peuvent être valables. Les valorisations, qui intègrent des années de « platformisation » sans faille, placent la barre très haut pour chaque trimestre à venir.

Analyse avancée du modèle TIKR

- Cours actuel : 332,00 $

- Cours cible (moyen) : ~460 $

- Rendement total potentiel : environ 39 % (sur environ 4,1 ans)

- Taux de rendement interne annualisé : environ 8 % par an

- Croissance du chiffre d'affaires supposée : environ 14 % par an

Les deux moteurs de chiffre d’affaires à l’origine de cet objectif sont, d’une part, la « plate-formisation », les clients regroupant leurs dépenses en matière de réseau, de cloud, d’identité et d’observabilité sur une plateforme unique, ce qui augmente le chiffre d’affaires par compte, et, d’autre part, l’intégration de la sécurité basée sur l’IA, Prisma AIRS, XSIAM et la suite d’identité CyberArk élargissant la gamme de produits vendus à la base de clients existante. Le moteur des marges est l’effet de levier opérationnel issu de la composition des revenus récurrents.

Le principal risque réside dans la compression des multiples. Le modèle table déjà sur une baisse du PER prévisionnel, qui passerait de la prime actuelle vers les normes historiques ; ainsi, même une exécution solide ne produirait qu’un rendement solide plutôt que spectaculaire, et tout ralentissement de la vitesse de plate-formisation ou tout décalage dans le calendrier des marges ferait baisser ce rendement.

- Scénario optimiste (cas haut) : si la demande tirée par l’IA stimule la croissance et les marges, le rendement total s’élève à environ 180 %.

- Scénario baissier (cas le plus défavorable) : avec une croissance proche de 13 % et une progression plus lente des marges, le rendement total s’établit à environ 51 % sur la période, ce qui reste positif mais bien en deçà du rythme récent de la hausse.

Conclusion

Le chiffre clé à surveiller est l’ARR NGS du quatrième trimestre fiscal, publié en août, dont les prévisions s’établissent à 8,9 milliards de dollars. Atteindre ou dépasser ce chiffre confirmerait que le moteur de la « platformisation » continue de s’accélérer et justifierait la prime boursière. Un résultat inférieur aux prévisions, ou tout fléchissement du taux de croissance organique que la société cessera bientôt de publier séparément, donnerait aux sceptiques leur première preuve tangible que le multiple de 85 fois les bénéfices était excessif. Un scénario favorable correspondrait à un ARR égal ou supérieur aux prévisions, avec la réaffirmation de l’objectif de marge pour l’exercice 2028. Un scénario défavorable ressemblerait à un ralentissement de la croissance organique masqué par la contribution des acquisitions. Surveillez les chiffres d’août. Le record historique a placé la barre très haut pour PANW, et c’est en août qu’elle devra la franchir.

Faut-il investir dans Palo Alto Networks ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez le profil de Palo Alto Networks et vous verrez plusieurs années d’historique financier, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre Palo Alto Networks ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous faire votre propre opinion.

Analysez gratuitement Palo Alto Networks sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des plus grands investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente d’actions. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !