Points clés à retenir concernant l'action Intuitive Surgical en juillet 2026

- Les analystes attribuent à l’action Intuitive Surgical 16 recommandations « acheter », 9 « conserver » et 2 « vendre », avec un objectif de cours moyen de 565 dollars, ce qui implique un potentiel de hausse de 42 % par rapport au cours actuel de 398 dollars.

- Le scénario central de TIKR valorise Intuitive Surgical à 675 dollars d’ici décembre 2030, ce qui implique un rendement total de 70 %, soit 13 % par an.

- Le BPA ajusté du 1er trimestre 2026, à 2,50 $, a dépassé de 19 % les estimations du marché (2,11 $), grâce à une croissance de 17 % du volume total d’interventions et à une augmentation de la marge EBIT de 480 points de base en glissement annuel.

ISRG a dépassé toutes les prévisions au premier trimestre 2026, et les analystes semblent ne pas avoir encore pris la mesure de la situation

Intuitive Surgical (ISRG) a enregistré la plus forte surperformance de ses résultats de mémoire récente lors de la publication de ses résultats du premier trimestre 2026 le 22 avril, affichant un chiffre d’affaires de 2,77 milliards de dollars, soit une hausse de 23 % en glissement annuel qui a dépassé de 5,8 % les estimations des analystes, qui s’élevaient à 2,62 milliards de dollars.

L’ampleur de cette surperformance est significative, car les analystes avaient déjà anticipé une forte croissance ; ce dépassement n’est donc pas le fruit d’un consensus trop prudent.

Cette croissance du chiffre d’affaires provient de tous les fronts. Le nombre d’interventions Da Vinci a augmenté de 16 % pour atteindre 847 000 dans le monde, tandis que celui des interventions Ion a progressé de 39 % pour atteindre 43 000. La plateforme SP à port unique a progressé de 68 % en glissement annuel, avec une utilisation aux États-Unis en hausse de 22 % par rapport au même trimestre de l’année dernière.

Ce qui a rendu ce trimestre structurellement significatif, c’est l’évolution du taux d’utilisation du da Vinci 5 (dV5). Jamie Samath, directeur financier, l’a clairement souligné lors de la conférence téléphonique sur les résultats du premier trimestre: « Le taux d’utilisation du da Vinci 5 continue de dépasser celui du da Vinci Xi, ce qui porte la croissance du taux d’utilisation aux États-Unis à 4 %. » Cette remarque a une implication précise : à mesure que la part du dV5 dans le parc installé augmente, le seuil minimal d’utilisation de l’ensemble de la franchise américaine s’élève, ce qui renforce le taux de croissance du nombre d’interventions sans nécessiter de nouvelles installations nettes de systèmes.

L’effet de levier opérationnel a confirmé la thèse relative aux marges. L’EBIT non-GAAP, à 1,077 milliard de dollars, a dépassé de 19,8 % les estimations des analystes (899 millions de dollars), tandis que la marge EBIT a atteint 38,9 %, soit une progression de 480 points de base en glissement annuel. Le système dV5 a atteint au premier trimestre des marges contributives comparables à celles du Xi, mettant ainsi fin à l’effet de dilution lié à la nouvelle plateforme qui avait pesé sur les prévisions de marge brute pendant quatre trimestres consécutifs.

Il convient toutefois de noter deux facteurs défavorables. La croissance du nombre d’interventions en Chine est restée inférieure à la moyenne du groupe en raison d’une baisse des volumes d’appels d’offres et de la concurrence locale, tandis que le Japon a affiché une croissance inférieure à la moyenne suite à une réduction des investissements en 2025. La direction a indiqué qu’aucune résolution ne serait trouvée concernant la politique de remboursement chinoise avant 2027.

Tout bien considéré, Intuitive a relevé ses prévisions de croissance des interventions da Vinci pour l’ensemble de l’année de 13 %-15 % à 13,5 %-15,5 %, et a relevé ses prévisions de marge brute non-GAAP à 67,5 %-68,5 %, soit une augmentation de 50 points de base, malgré un impact résiduel des droits de douane de 100 points de base intégré dans la fourchette révisée.

Wall Street est divisé sur l’action ISRG malgré une recommandation d’achat consensuelle

Au 30 juin 2026, 29 des 31 analystes couvrant l’action Intuitive Surgical lui attribuent une recommandation « Achat » ou « Surperformance », contre seulement neuf recommandations « Ne pas vendre » et deux « Vendre ». L’objectif de cours moyen s’établit à 565 $, ce qui implique un potentiel de hausse de 42 % par rapport au cours de clôture du 30 juin, à 398 $, tandis que l’objectif médian de 574 $ confirme que la distribution penche en faveur d’une tendance haussière.

Raymond James et TD Cowen ont revu leurs objectifs à la baisse après la publication des résultats du premier trimestre, s'écartant ainsi d'une opinion générale du marché qui a largement maintenu ses objectifs supérieurs à 600 dollars, alors même que l'action ISRG a reculé de 14 % depuis le début de l'année à l'aube de la publication des résultats du premier trimestre.

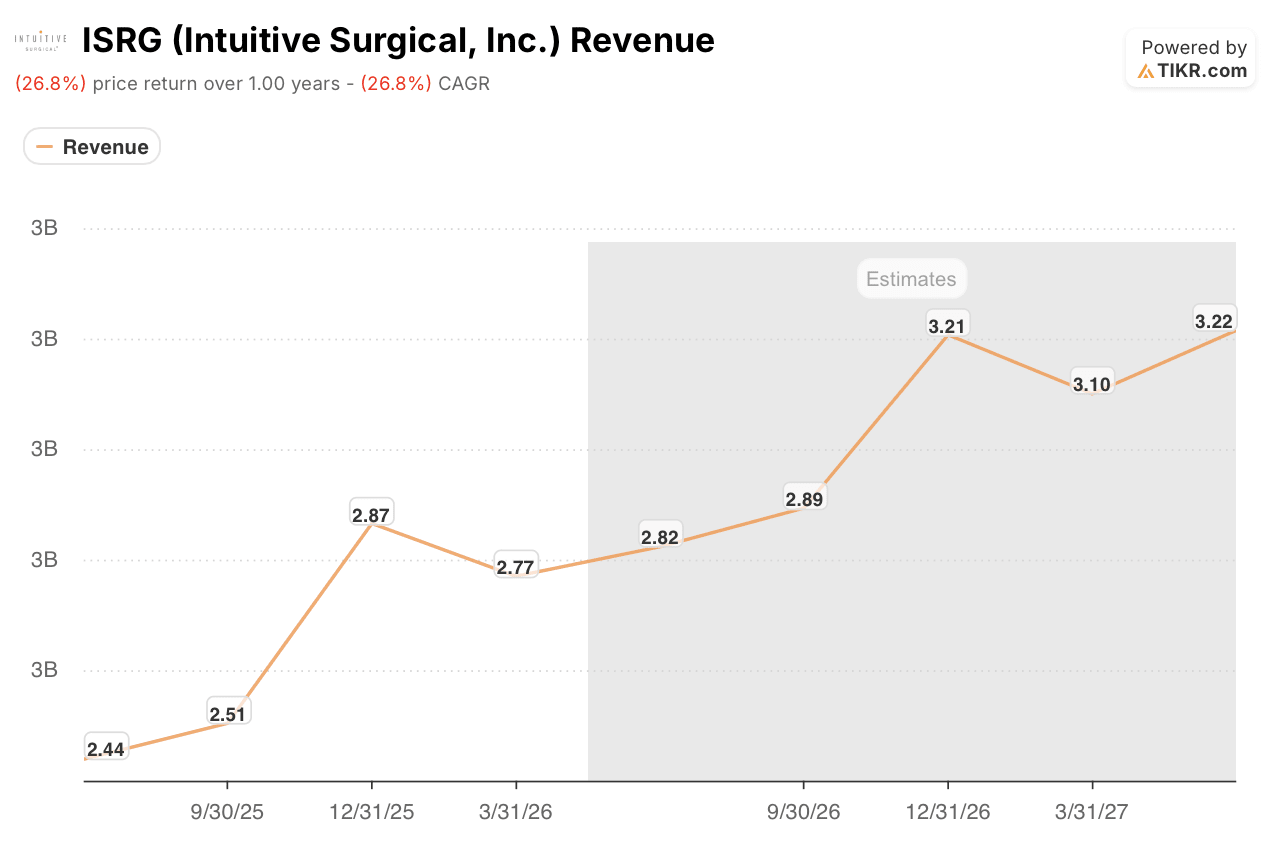

Wall Street s'attend à ce que le chiffre d'affaires d'ISRG reste supérieur à 11 milliards de dollars jusqu'en 2027

Le chiffre d’affaires s’est établi à 2,77 milliards de dollars au premier trimestre 2026, soit une hausse de 23 % en glissement annuel par rapport aux 2,25 milliards de dollars enregistrés à la même période de l’année précédente. Les analystes tablent désormais sur un chiffre d’affaires de 2,82 milliards de dollars pour le deuxième trimestre 2026, ce qui implique une croissance de 16 % en glissement annuel, soit un ralentissement significatif par rapport au rythme que vient d’afficher Intuitive.

Le consensus s’affirme progressivement au cours du second semestre, avec un chiffre d’affaires estimé à 2,89 milliards de dollars pour le troisième trimestre 2026 et à 3,21 milliards de dollars pour le quatrième trimestre 2026, ce qui implique un chiffre d’affaires annuel pour 2026 de l’ordre de 11,6 milliards de dollars selon les estimations actuelles sur la base du rythme actuel.

Pour 2027, les analystes tablent sur un chiffre d’affaires de 3,10 milliards de dollars au premier trimestre et de 3,22 milliards de dollars au deuxième trimestre, ce qui implique des taux de croissance annuels compris entre 12 % et 14 %, à mesure que la pénétration du dV5 et l’expansion hors des États-Unis continuent d’élargir la base client.

La question qui reste en suspens est de savoir si la Chine et le Japon reviendront à la normale plus rapidement que ne le prévoient actuellement les analystes. Si la croissance du nombre d’interventions sur ces deux marchés revient dans la fourchette de 16 % à 19 % enregistrée par Intuitive en Europe et en Inde, les estimations de croissance du chiffre d’affaires de 13 % à 14 % pour 2027 apparaissent prudentes par nature, et non en raison des données.

ISRG affiche une croissance de son chiffre d’affaires deux fois supérieure à celle de Stryker et près de quatre fois supérieure à celle de Medtronic

Intuitive Surgical a enregistré une croissance de son chiffre d’affaires de 23 % au premier trimestre 2026. Stryker (SYK) a progressé de 3 % sur la même période. Medtronic (MDT) a progressé de 10 %.

Cet écart n’est pas une anomalie ponctuelle. Sur les quatre derniers trimestres, ISRG a affiché en moyenne une croissance de son chiffre d’affaires supérieure à 20 %, tandis que SYK s’est situé en moyenne entre 8 % et 11 % et que MDT est resté à un chiffre.

Les estimations prévisionnelles comblent quelque peu cet écart, ISRG étant attendue à 16 % pour le deuxième trimestre 2026, SYK à 9 % et MDT à 12 %. Mais même selon les prévisions les plus prudentes des analystes concernant ISRG, le cours de l’action Intuitive Surgical est évalué comme si ce ralentissement était permanent, et non transitoire.

L’objectif de 675 dollars fixé par TIKR pour l’action ISRG reste valable si la croissance des interventions hors États-Unis s’accélère

Le scénario central de TIKR valorise Intuitive Surgical à 675 dollars d’ici décembre 2030, ce qui implique un rendement total de 70 % par rapport au cours actuel de 398 dollars, soit 13 % annualisé sur 4,5 ans.

Un rendement annualisé de 13 % pour une société de dispositifs médicaux à grande capitalisation disposant de 8 milliards de dollars de trésorerie nette et d’une marge d’exploitation non-GAAP de 39 % représente une capitalisation supérieure à celle du marché pour un risque financier inférieur à la moyenne, ce qui correspond exactement au type de scénario que le modèle a été conçu pour mettre en évidence.

Pour atteindre 675 $, Intuitive n’a pas besoin de combler son retard en Chine ni de relancer sa croissance au Japon. Il faut que l’utilisation du dV5 continue de dépasser celle du Xi au niveau d’écart actuel, que le système Ion maintienne sa trajectoire de croissance de 39 % du nombre d’interventions sur la base installée, et que le SP passe de sa phase de croissance actuelle de 68 % à une contribution durable à deux chiffres. Chacune de ces conditions a trouvé un soutien explicite dans les données du premier trimestre.

Faut-il investir dans Intuitive Surgical, Inc. ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez l’action Intuitive Surgical, Inc. et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer gratuitement une liste de surveillance pour suivre Intuitive Surgical, Inc. ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Accédez gratuitement aux outils professionnels pour analyser l’action ISRG sur TIKR →