Points clés à retenir concernant l'action AMD en juillet 2026

- Les analystes attribuent à l'action AMD 37 recommandations « acheter », 5 « surperformer », 9 « conserver » et 0 « vendre », avec un objectif moyen de 508 $, ce qui implique une baisse de 13 % par rapport au cours actuel de 581 $.

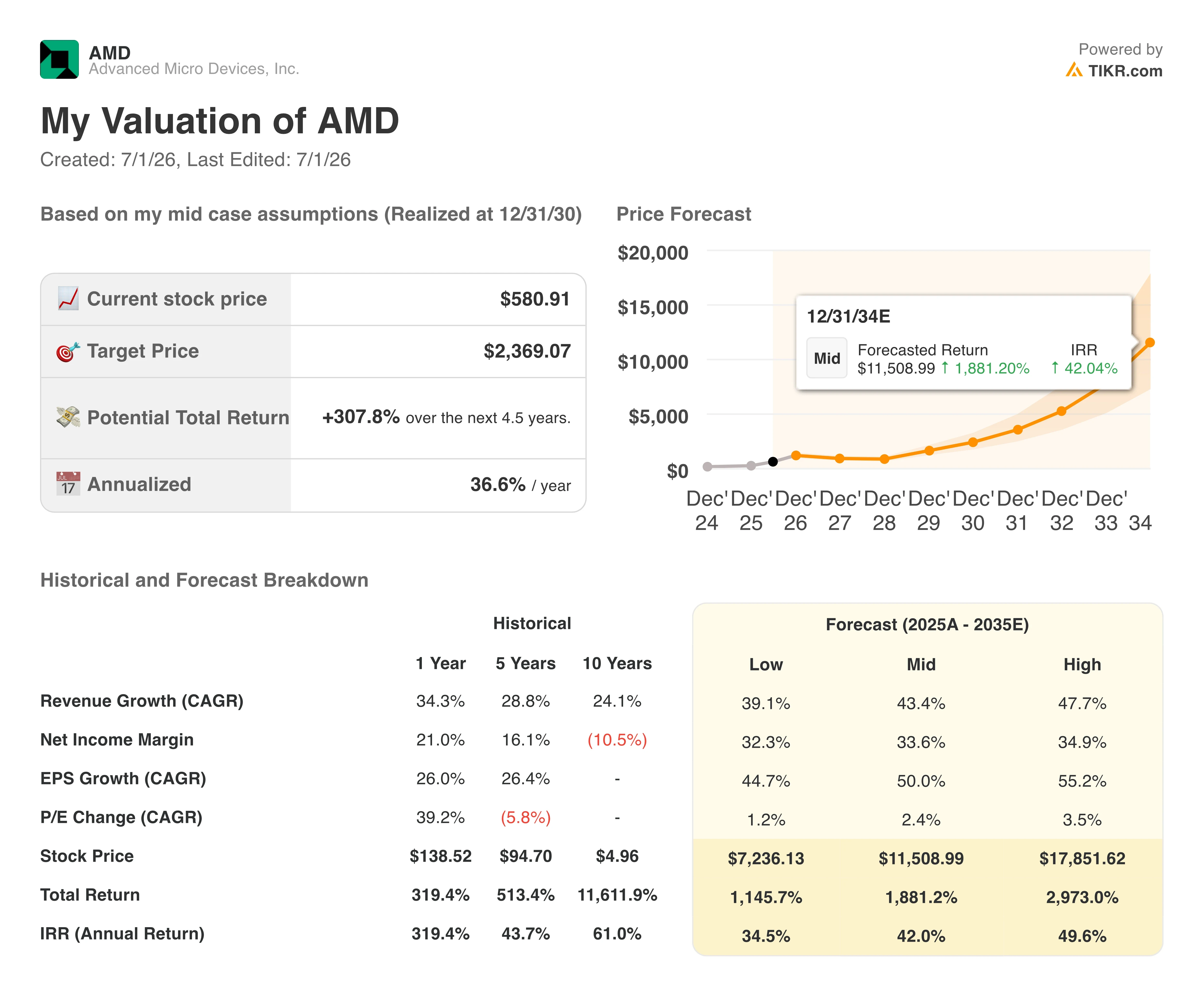

- Le scénario central de TIKR valorise AMD à 2 369 $ d’ici décembre 2030, ce qui implique un rendement total de 308 %, soit environ 37 % par an.

- L’action AMD est sous-évaluée à ses niveaux actuels, avec une croissance du chiffre d’affaires de 47 % attendue au deuxième trimestre 2026, bien supérieure à ce qu’implique le cours cible moyen du consensus.

- Wells Fargo a relevé son objectif de cours à 615 $ le 30 juin, invoquant le potentiel de hausse attendu pour les processeurs de serveurs et ce qu’il a qualifié de « potentiel de hausse supplémentaire grâce à la dynamique de la demande en IA agentique ».

L’action AMD a plus que doublé en 2026 grâce à une flambée de la demande de processeurs à laquelle les analystes peinent encore à s’adapter

Advanced Micro Devices (AMD) est une société de semi-conducteurs qui conçoit et commercialise des processeurs (CPU), des processeurs graphiques (GPU) et des solutions informatiques adaptatives destinées aux centres de données, aux ordinateurs personnels et aux applications embarquées.

L’action AMD a clôturé à 581 dollars le 30 juin, en hausse de plus de 100 % depuis le début de l’année, après une année au cours de laquelle l’activité de processeurs pour serveurs de la société s’est imposée comme le principal moteur de croissance du déploiement des infrastructures d’IA.

Cette réévaluation fait suite aux résultats du premier trimestre 2026, qui ont dépassé les attentes à tous les niveaux. Le chiffre d’affaires a progressé de 38 % en glissement annuel pour atteindre 10,3 milliards de dollars, dépassant ainsi la fourchette haute des prévisions, le segment des centres de données ayant atteint un niveau record de 5,8 milliards de dollars, en hausse de 57 %. Le flux de trésorerie disponible a plus que triplé pour atteindre un niveau record de 2,6 milliards de dollars.

Le signal le plus important, cependant, réside dans les moteurs de la croissance du segment des centres de données. Le chiffre d’affaires des processeurs pour serveurs a progressé de plus de 50 % en glissement annuel, les segments du cloud et des entreprises affichant chacun une hausse supérieure à 50 %. La PDG Lisa Su a révisé à la hausse ses prévisions concernant le marché potentiel total des processeurs de serveurs, le faisant passer de 60 milliards de dollars à plus de 120 milliards de dollars d’ici 2030, en s’appuyant sur une demande qu’elle attribue aux charges de travail liées à l’IA agentique, qui nécessitent des processeurs à nombre élevé de cœurs pour l’orchestration, le transfert de données et l’exécution de tâches en parallèle.

Concernant l’ampleur de cette révision, Lisa Su a directement abordé ce changement lors de la conférence téléphonique sur les résultats du premier trimestre: « Compte tenu des signaux de demande que nous observons aujourd’hui et de l’augmentation structurelle des besoins en puissance de calcul des processeurs, induite par l’IA agentique, nous prévoyons désormais que le marché potentiel total des processeurs pour serveurs progressera de plus de 35 % par an, pour atteindre plus de 120 milliards de dollars d’ici 2030. » La directrice financière, Jean Hu, a ajouté lors de la conférence organisée par BofA que les deux tiers de la croissance de plus de 50 % du chiffre d’affaires des processeurs au premier trimestre provenaient de l’augmentation des volumes vendus, et non des prix, soulignant ainsi que cette demande est de nature structurelle plutôt qu’inflationniste.

Les implications pour le secteur des GPU sont également en pleine expansion. AMD a commencé à fournir des échantillons de sa gamme de GPU MI450 à ses principaux clients, avec pour objectif une montée en puissance de la production via Helios, sa plateforme à l’échelle de rack, au second semestre 2026. Meta s’est engagé à déployer jusqu’à 6 gigawatts de GPU AMD Instinct sur plusieurs générations, et AMD a indiqué que les prévisions de ses principaux clients pour 2027 dépassaient désormais les prévisions initiales de la société.

Toutefois, la marge brute devrait faire face à un frein connu au quatrième trimestre à mesure que Helios prend de l’ampleur, car les systèmes de GPU Instinct génèrent actuellement une marge inférieure à la moyenne de l’entreprise. AMD a annoncé une marge brute pour le deuxième trimestre proche de 56 %, en hausse par rapport aux 55 % du premier trimestre, la direction attribuant cette progression principalement à la dynamique favorable des processeurs pour serveurs.

Le consensus maintient l’action AMD à 508 $, tandis que Wells Fargo vise 615 $ grâce au potentiel de hausse des processeurs pour serveurs

L’action AMD bénéficie de l’une des recommandations les plus larges du secteur des semi-conducteurs : 37 recommandations « d’achat », 5 de « surperformance » et 9 de « conservation » parmi 51 analystes au 30 juin, sans aucune recommandation de « vente ». L’objectif moyen du consensus s’établit à 508 $, ce qui, au cours actuel de 581 $, implique que l’action a déjà dépassé l’objectif moyen des analystes à 12 mois.

Wells Fargo s’est démarqué de ce consensus le 30 juin, en relevant son objectif de 505 $ à 615 $, invoquant la vigueur persistante de la demande de processeurs EPYC pour serveurs et ce que la banque a décrit comme un potentiel de hausse supplémentaire lié à la dynamique de la demande en IA agentique. Cette évolution illustre bien la tendance : d’une moyenne de 286 $ en décembre 2025 à 508 $ aujourd’hui, les analystes ont passé six mois dans un cycle de rattrapage soutenu, la croissance des processeurs d’AMD ayant à plusieurs reprises dépassé leurs prévisions.

Wall Street s’attend à ce que la croissance du chiffre d’affaires d’AMD dépasse les 46 % jusqu’au quatrième trimestre 2026

Le chiffre d’affaires du premier trimestre 2026 s’est établi à 10,25 milliards de dollars, en hausse de 38 % par rapport à l’année précédente. Le consensus table désormais sur un chiffre d’affaires de 11,3 milliards de dollars pour le deuxième trimestre 2026, soit une hausse d’environ 47 % en glissement annuel, ce qui correspond à la fourchette médiane des prévisions de la société, fixée à 11,2 milliards de dollars.

À partir de là, les estimations augmentent fortement. Le chiffre d'affaires du troisième trimestre 2026 devrait s'élever à 12,4 milliards de dollars, suivi de 15,6 milliards de dollars au quatrième trimestre 2026, soit une hausse d'environ 51 %. Au deuxième trimestre 2027, le consensus s’établit à 17,8 milliards de dollars, ce qui implique une croissance d’environ 58 % en glissement annuel.

La trajectoire n’est pas linéaire. Le quatrième trimestre 2026 affiche la plus forte hausse en glissement annuel de la courbe prévisionnelle, coïncidant exactement avec la montée en puissance prévue des livraisons en volume des modèles Helios et MI450. Cette concentration du chiffre d’affaires lié aux GPU sur un seul trimestre crée un risque d’exécution que les chiffres du consensus ne résolvent pas.

La question que se pose le marché est la suivante : la montée en puissance du MI450 au quatrième trimestre générera-t-elle un chiffre d’affaires suffisant pour absorber la dilution de la marge brute tout en maintenant la trajectoire du chiffre d’affaires annuel sur la bonne voie ?

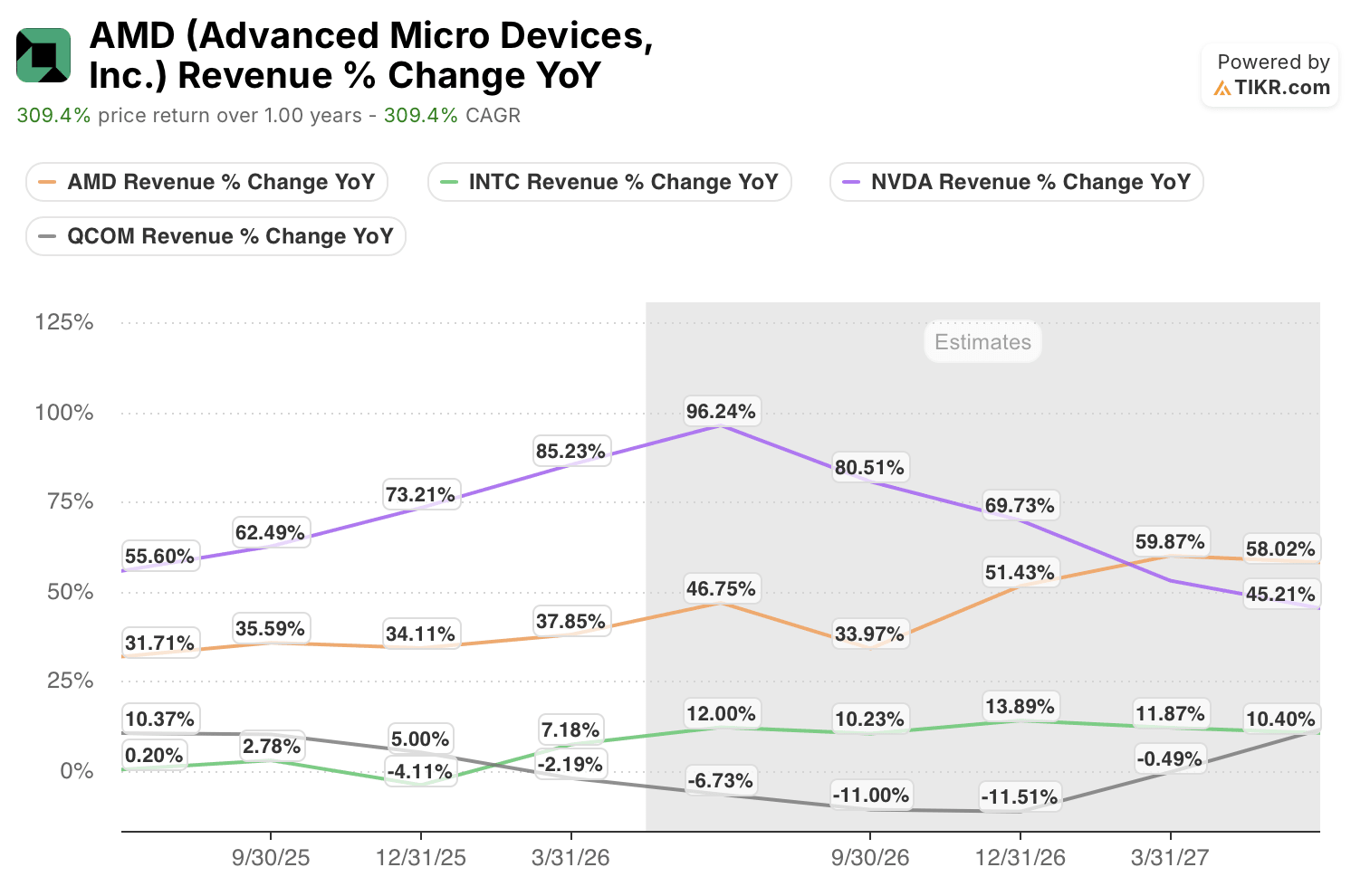

AMD devance ses concurrents en matière de croissance du chiffre d’affaires, tandis que NVDA et INTC prennent des directions opposées

L’action AMD se place en tête de son groupe de référence en termes de croissance prévisionnelle du chiffre d’affaires, et l’écart avec Intel (INTC) se creuse chaque trimestre. Le chiffre d’affaires d’AMD a progressé de 47 % en glissement annuel au deuxième trimestre 2026, tandis que celui d’Intel a reculé de 7 % sur la même période, soit un écart d’environ 54 points de pourcentage entre les deux rivaux du marché x86.

Cette divergence se maintient jusqu’en 2027. Le consensus prévoit pour AMD une croissance de 34 % en glissement annuel au troisième trimestre 2026, contre une contraction attendue de 11 % pour Intel. Qualcomm (QCOM) affiche une croissance à deux chiffres modérée sur la même période, reflétant son exposition aux marchés finaux des smartphones plutôt qu’aux infrastructures d’IA. NVIDIA (NVDA) arrive en tête du groupe avec 96 % au deuxième trimestre 2026, mais son taux de croissance retombe à 45 % au deuxième trimestre 2027, à mesure que sa base de comparaison se normalise.

AMD connaît une nouvelle accélération pour atteindre près de 60 % au quatrième trimestre 2026 et se maintient à environ 58 % jusqu’au deuxième trimestre 2027, creusant ainsi son avance sur tous ses concurrents à l’exception de NVIDIA.

L’objectif de cours de 2 369 $ fixé par TIKR pour l’action AMD reste valable si la thèse relative au processeur Agentic continue de se confirmer

Le scénario central de TIKR valorise AMD à 2 369 $ d’ici décembre 2030, ce qui implique un rendement total de 308 % par rapport au cours actuel de 581 $, soit environ 37 % annualisé sur les 4,5 prochaines années.

Un rendement annualisé de 37 % est bien supérieur aux moyennes historiques du secteur des semi-conducteurs, ce qui reflète à quel point le modèle repose sur le maintien par AMD de taux de croissance qui viennent tout juste de se confirmer à grande échelle.

La réalisation de cet objectif repose sur une seule condition structurelle : savoir si la révision du marché total adressable (TAM) des processeurs pour serveurs, porté à plus de 120 milliards de dollars d’ici 2030, s’avérera durable.

Si les charges de travail liées à l’IA agentique continuent de stimuler la demande supplémentaire de processeurs au rythme décrit par la direction au premier trimestre, et si AMD conserve ou accroît sa part de valeur de 46 % sur le marché des processeurs pour serveurs tout en augmentant le chiffre d’affaires des GPU Instinct grâce à des déploiements de plusieurs gigawatts avec Meta et OpenAI, la trajectoire composée menant à 2 369 dollars n’est pas irréaliste. La courbe des revenus dans le tableau des estimations va déjà dans ce sens.

Faut-il investir dans Advanced Micro Devices, Inc. ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez le titre Advanced Micro Devices et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer gratuitement une liste de surveillance pour suivre Advanced Micro Devices ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Accédez gratuitement aux outils professionnels pour analyser l’action AMD sur TIKR →