Chiffres clés de l'action DIS

- Performance de la semaine dernière : -2,4 %

- Fourchette sur 52 semaines : de 92 $ à 125 $

- Cours cible selon le modèle d'évaluation : 116 $

- Potentiel de hausse implicite : +17,9 % sur 2,3 ans

Réalisez votre propre évaluation de DIS à l'aide des prévisions des analystes sur 5 ans avec TIKR (c'est gratuit) >>>

Un nouveau PDG, des résultats supérieurs aux attentes au deuxième trimestre et une tempête réglementaire autour d’ABC

The Walt Disney Company (DIS) a publié le 6 mai ses résultats du deuxième trimestre de l’exercice 2026, dépassant les attentes de Wall Street. Disney a affiché un BPA ajusté de 1,57 $, dépassant l’estimation de 1,49 $. Le chiffre d’affaires a progressé de 7 % pour atteindre 25,2 milliards de dollars. Pourtant, l’action a chuté par rapport à ses plus hauts niveaux du début de l’année et ne s’est pas redressée, car deux scénarios parallèles tirent l’attention des investisseurs dans des directions opposées.

Le scénario positif est bien réel. Disney s’est fixé pour objectif 8 milliards de dollars de rachats d’actions, et le nouveau PDG, Josh D’Amaro, a présenté une stratégie de croissance comprenant l’expansion des services de streaming, des investissements dans les parcs d’attractions et la création éventuelle d’une « super-application » regroupant sur une seule plateforme la billetterie des parcs à thème, l’achat de films et les contenus. M. D’Amaro, ancien président de Disney Experiences qui a pris les rênes de l’entreprise en février 2026, prône un déploiement plus agressif du capital après des années de prudence sous la direction de Bob Iger.

Le contexte réglementaire est également bien réel. La FCC a entamé l’examen des licences des chaînes ABC de Disney à la suite d’un différend qui a débuté par une blague de Jimmy Kimmel et s’est transformé en une procédure officielle. Le président de la FCC a déclaré que toutes les options restaient sur la table. ABC a déposé des demandes de renouvellement anticipé de ses licences et lancé une campagne à l’antenne demandant aux téléspectateurs de soutenir la chaîne. Ce conflit public avec une agence fédérale a fait peser sur l’entreprise un risque lié aux licences dont il est difficile d’évaluer l’impact financier.

La dynamique des contenus s’accélère malgré les remous réglementaires. *Toy Story 5* a généré le week-end le plus fructueux de l’année 2026 au box-office américain, et le nouveau film *Star Wars* a réalisé un chiffre d’affaires de 165 millions de dollars lors de son lancement mondial. M. D’Amaro a confirmé son intention de conserver ESPN au sein du groupe plutôt que de la céder, et a conclu unnouvel accord de contenu avec la WWE pour ESPN. À l’avenir, la publication des résultats du troisième trimestre, le 5 août, permettra de vérifier si la dynamique des contenus se traduit par une hausse durable de l’activité de streaming.

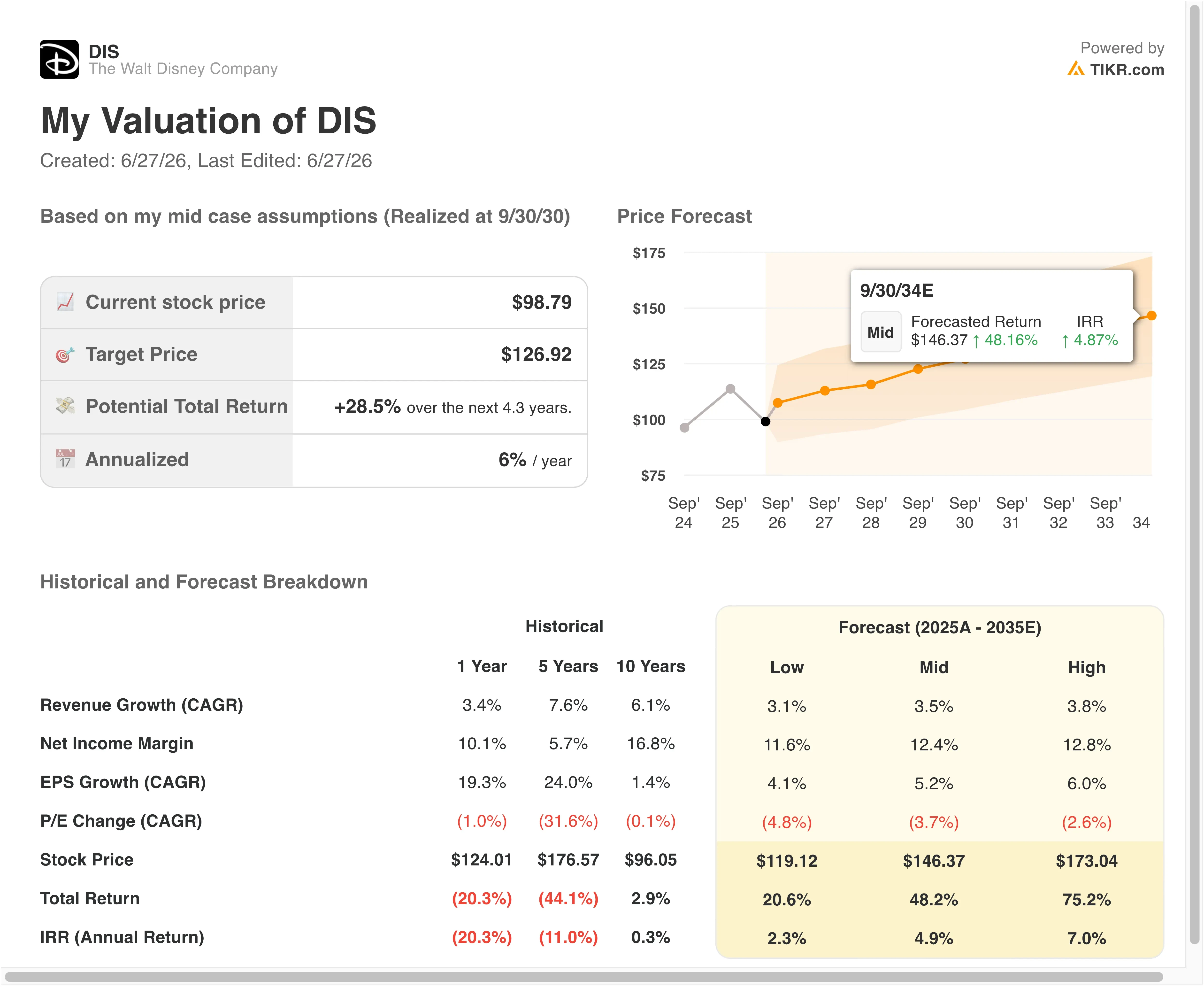

L’action DIS est-elle sous-évaluée ?

Selon les hypothèses du modèle de valorisation valables jusqu'au 31/12/28, l'action est modélisée sur la base des éléments suivants :

- Croissance du chiffre d'affaires (TCAC) : 5 ,3 %

- Marges d'exploitation : 19 ,4 %

- Multiplier de capitalisation boursière à la sortie : 13 ,3x

Sur la base de ces données, le modèle estime un cours cible de 116 $, ce qui implique un rendement total de 17,9 % par rapport au cours actuel de 99 $ et un rendement annualisé de 7,5 % sur les 2,3 prochaines années.

Un rendement annualisé de 7,5 % reflète fidèlement la situation actuelle de Disney. L’action n’est pas manifestement bon marché, mais elle n’est pas non plus chère compte tenu de la qualité de l’actif. Le programme de rachat d’actions de 8 milliards de dollars ajoute une composante de retour sur capital que le modèle ne prend pas entièrement en compte. Rapporté à une capitalisation boursière d’environ 172 milliards de dollars, il représente environ 4,6 % des actions en circulation s’il est exécuté aux cours actuels.

Le TCAC du chiffre d’affaires de 5,3 % est raisonnable et reflète l’étendue des activités de Disney. Les parcs, le streaming, la distribution cinématographique et les droits sportifs y contribuent tous, chacun avec un moteur de croissance différent. Le TCAC des revenus sur les deux prochaines années, tel qu’impliqué par le marché, s’établit à 6,0 %, un chiffre proche de l’hypothèse du modèle, ce qui suggère que le consensus ne table pas non plus sur une accélération spectaculaire.

C’est au niveau de l’hypothèse de marge d’exploitation, fixée à 19,4 %, que les choses deviennent intéressantes. La marge EBIT de Disney sur les douze derniers mois s’établit à 14,7 % ; le modèle prévoit donc une amélioration de la marge d’environ 4,7 points sur deux ans. Cet objectif est réalisable si les pertes liées au streaming diminuent et si les dépenses en contenu restent maîtrisées. M. D’Amaro a fait de l’efficacité une priorité déclarée, et son expérience lui permet de savoir où se trouvent les leviers de réduction des coûts.

DIS face à Netflix et Comcast

Netflix (NFLX) constitue la référence la plus pertinente en matière de streaming. Netflix se négocie à un multiple de 33 à 35 fois les bénéfices prévisionnels, une prime qui reflète son quasi-monopole sur la rentabilité mondiale du streaming. L’activité de streaming de Disney comprend Disney+, Hulu et ESPN+, qui, ensemble, sont en passe d’atteindre la rentabilité mais n’ont pas encore égalé la régularité des marges de Netflix. L’écart de valorisation soulève essentiellement la question de savoir quand, et non si, la plateforme de Disney atteindra le niveau de rentabilité de Netflix.

Comcast (CMCSA) constitue la comparaison la plus directe parmi les conglomérats. La société détient les actifs de diffusion de NBC, les activités cinématographiques d’Universal et la plateforme de streaming Peacock, ce qui reflète la composition du portefeuille de Disney. Comcast se négocie à environ 10 à 11 fois ses bénéfices prévisionnels, ce qui représente une décote par rapport aux 13,3 fois de Disney. Pourtant, Comcast génère un flux de trésorerie disponible plus important grâce à son activité d’infrastructure câblée, dont Disney ne dispose pas, et cette différence structurelle explique en grande partie cet écart.

L’avantage concurrentiel de Disney réside dans sa propriété intellectuelle. Aucune autre entreprise médiatique ne dispose d’un portefeuille de marques aussi riche, couvrant à la fois Marvel, Star Wars, Pixar et les animations phares de Disney. Cette propriété intellectuelle renforce le pouvoir de fixation des prix des parcs à thème et favorise la fidélisation des abonnés au streaming d’une manière que ni Netflix ni Comcast ne peuvent reproduire.

Le scénario baissier est d’ordre réglementaire : si la licence d’ABC est menacée et que les marges du streaming mettent plus de temps à se redresser, le multiple pourrait encore se comprimer. Le scénario haussier, sous-entendu par l’objectif de cours de 129 dollars fixé par les analystes, repose sur l’hypothèse que la dynamique opérationnelle impulsée par D’Amaro, combinée au programme de rachat d’actions et à un pipeline de contenus performant, ramènera le titre vers ses plus hauts antérieurs.

Lisez notre analyse complète du redressement, des résultats et de la valorisation de Disney >>>

Quels sont les moteurs de l’évolution future de l’action DIS à l’avenir ?

La publication des résultats du troisième trimestre 2026, le 5 août, constitue le catalyseur le plus important à court terme. Les analystes se concentreront sur la croissance du nombre d’abonnés au streaming, et notamment sur la question de savoir si la fonctionnalité de liaison de profils sur Hulu et les nouvelles diffusions en direct de festivals de musique stimulent l’engagement des utilisateurs. Les performances des parcs d’attractions auront également leur importance, car l’extension de Disneyland Paris et la croissance continue de Shanghai constituent des sources de revenus supplémentaires que le marché n’a pas encore pleinement pris en compte.

La situation entre ABC et la FCC constitue une incertitude qui ne se résoudra pas rapidement. La déclaration du président de la FCC selon laquelle « toutes les options restent sur la table » crée une incertitude juridique autour de l’activité de diffusion. Les sénateurs démocrates ont qualifié cette révision d’abus de pouvoir, et ABC a engagé des recours juridiques. Le processus réglementaire est lent par nature ; ce bras de fer mobilisera donc le temps et l’attention de la direction.

L’avenir d’ESPN constitue la décision à long terme la plus lourde de conséquences à laquelle Disney doit faire face. Garder ESPN en interne signifie que Disney doit continuer à financer les droits de diffusion des contenus de la NFL, de la NBA et de la WWE tout en développant son service de streaming destiné directement aux consommateurs. Le lancement prochain d’ESPN dans 53 pays à l’international constitue une étape importante vers la monétisation des droits sportifs au-delà du câble. La direction doit mener à bien cette expansion sans surpayer les renouvellements de droits, ce qui pourrait réduire les marges sur lesquelles repose ce modèle.

La dynamique des contenus s’accélère d’une manière qui a une incidence sur le cours de l’action. Toy Story 5 a enregistré une affluence record aux États-Unis, Star Wars a connu un excellent démarrage dans le monde entier, et le film « Doomsday » de Marvel, avec Robert Downey Jr. et Chris Evans, suscite un vif intérêt avant même sa sortie. Si les résultats au box-office continuent de dépasser les attentes et que la rentabilité du streaming passe un cap au cours de l’exercice 2027, la combinaison des rachats d’actions et de l’augmentation des marges pourrait propulser DIS vers l’objectif de 116 $ fixé par le modèle, voire au-delà.

Estimez instantanément la juste valeur d’une entreprise (gratuit avec TIKR) >>>

Faut-il investir dans The Walt Disney ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre précisément à cette question.

Consultez DIS et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre DIS aux côtés de toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente d’actions. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les actualités récentes des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !