Chiffres clés de l'action F

- Performance de la semaine dernière : 1,3 %

- Fourchette sur 52 semaines : de 11 à 18 dollars

- Cours cible selon le modèle d'évaluation : 17 $

- Potentiel de hausse implicite : +20,4 % sur 2,5 ans

Estimez la juste valeur de Ford en moins de 60 secondes grâce au modèle d’évaluation guidé gratuit de TIKR >>>

Des résultats supérieurs aux attentes, des perspectives revues à la hausse et une entreprise qui se relève

Ford Motor Company (F) a publié ses résultats du premier trimestre 2026 le 29 avril, et les chiffres ont surpris à la hausse. L’EBIT ajusté, c’est-à-dire le résultat d’exploitation avant intérêts et impôts hors éléments exceptionnels, est passé de 1,0 milliard de dollars un an plus tôt à 3,5 milliards de dollars. Le chiffre d’affaires a progressé de 6 % pour atteindre 43,3 milliards de dollars, et Ford a revu à la hausse ses prévisions d’EBIT ajusté pour l’ensemble de l’année, les portant de 8,0 à 10,0 milliards de dollars à une fourchette comprise entre 8,5 et 10,5 milliards de dollars. Le titre a bondi à l’annonce de ces résultats, mais la situation dans son ensemble est plus complexe.

Les droits de douane ont joué un rôle majeur dans les résultats supérieurs aux attentes du premier trimestre. Ford a comptabilisé un avantage ponctuel de 1,3 milliard de dollars au titre des droits de douane, en vertu de la loi sur les pouvoirs économiques d’urgence internationaux (International Emergency Economic Powers Act), reflétant les montants versés entre mars 2025 et février 2026. La directrice financière, Sherry House, a clairement mis les choses au point, expliquant aux investisseurs que la hausse des bénéfices n’était pas strictement due au remboursement des droits de douane. L’entreprise n’a pas encore reçu ce remboursement, mais l’utilise pour compenser une hausse supplémentaire prévue d’un milliard de dollars des coûts de l’aluminium.

Les tensions sur l’approvisionnement en aluminium constituent un casse-tête persistant. Novelis, l’un des principaux fournisseurs des camions Ford, a redémarré son usine de New York après que des incendies ont perturbé la production pendant tout le premier semestre. Cette perturbation est désormais partiellement résolue. Cette expérience a toutefois mis en évidence à quel point l’activité de la série F de Ford reste dépendante d’un petit nombre de fournisseurs, ce qui explique pourquoi la marge EBIT sur les douze derniers mois (LTM), à seulement 0,8 %, est bien en deçà des normes historiques.

La division dédiée aux véhicules électriques, Ford Model e, a enregistré une perte de 777 millions de dollars au premier trimestre. Ce résultat marque une légère amélioration par rapport à la perte de 849 millions de dollars enregistrée au premier trimestre 2025, mais il continue de peser sur la marge consolidée. Ford Blue a généré 1,9 milliard de dollars d’EBIT, tandis que Ford Pro a contribué à hauteur de 1,7 milliard de dollars. À l’avenir, le rapport du deuxième trimestre, qui sera publié le 27 juillet, permettra de déterminer si les prévisions revues à la hausse constituent un plancher ou un plafond.

L’action F est-elle sous-évaluée ?

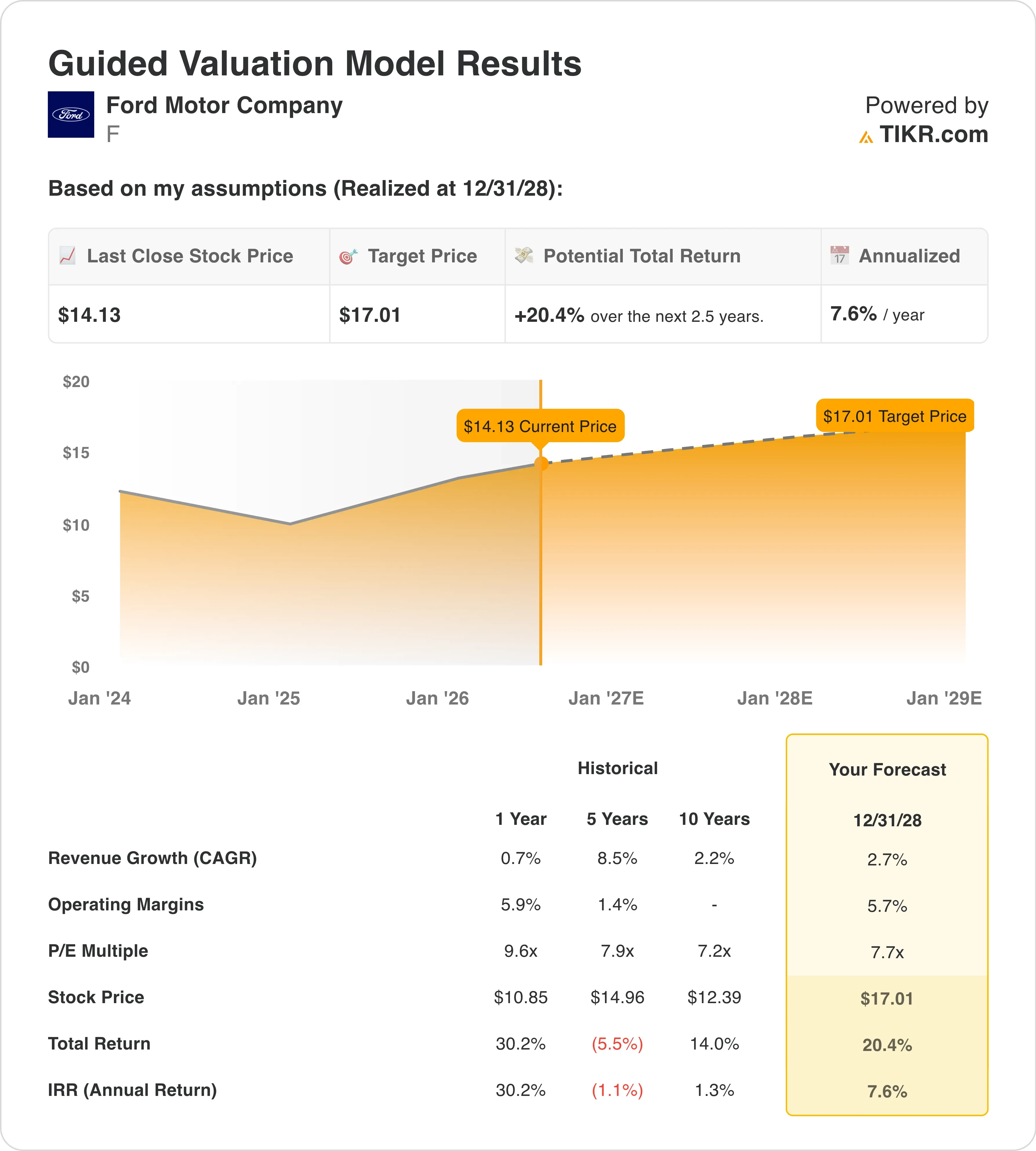

Selon les hypothèses du modèle de valorisation valables jusqu'au 31/12/28, l'action est modélisée sur la base des éléments suivants :

- Croissance du chiffre d'affaires (TCAC) : 2 ,7 %

- Marges d'exploitation : 5 ,7 %

- Multiplier de capitalisation boursière à la sortie : 7 ,7x

Sur la base de ces données, le modèle estime un cours cible de 17 $, ce qui implique un rendement total de 20,4 % par rapport au cours actuel de 14 $ et un rendement annualisé de 7,6 % sur les 2,5 prochaines années.

Un rendement annualisé de 7,6 % correspond au taux du marché, ce qui signifie que Ford, à 14 $, n’est ni manifestement bon marché ni manifestement cher. C’est une action qui a besoin d’un catalyseur pour surperformer, et ce catalyseur se trouve juste sous les yeux des investisseurs. Ford a lancé son activité de stockage d’énergie en mai 2026, en signant un accord de cinq ans avec EDF Power Solutions portant sur jusqu’à 20 GWh de systèmes de stockage par batterie. Morgan Stanley a qualifié cette division énergétique de « sous-évaluée », et le titre a bondi de 13 % à l’annonce de cette nouvelle.

L’hypothèse d’une marge d’exploitation de 5,7 % est le point d’inflexion qui déterminera la réussite ou l’échec de ce projet. La marge EBIT de Ford sur les douze derniers mois (LTM), qui s’élève à 0,8 %, est bien inférieure à cet objectif. Cet écart reflète le poids cumulé des pertes liées aux véhicules électriques, des coûts de rappel et des perturbations de la chaîne d’approvisionnement. Si les pertes liées aux véhicules électriques diminuent et que Ford Energy se développe, l’atteinte d’une marge de 5,7 % est plausible, mais cela dépendra fortement de la mise en œuvre.

Le TCAC du chiffre d’affaires, de 2,7 %, est modeste à presque tous les égards. Ford a enregistré en mai des ventes de véhicules aux États-Unis de 190 828 unités, ce qui correspond à un marché qui tient bon malgré l’incertitude liée aux droits de douane. Les ventes de véhicules hybrides aux États-Unis sont en plein essor, et la gamme hybride de Ford reste un atout concurrentiel.

Ford face à General Motors et Stellantis

General Motors (GM) est le concurrent national le plus direct de Ford. GM génère des marges d’EBIT plus élevées grâce à sa gamme de véhicules à combustion interne et dispose d’une longueur d’avance dans le déploiement de sa plateforme de véhicules électriques via Ultium. Le PER NTM de GM se situe entre 5x et 6x, soit légèrement en dessous des 9,6x de Ford. Cependant, le consensus sur le BPA de GM pour 2026 est plus fiable, car ses pertes liées aux véhicules électriques sont mieux maîtrisées.

Stellantis (STLA) est un cas plus préoccupant. Le constructeur des marques Jeep et Ram est confronté à des pressions sur les prix et à des pertes de parts de marché en Amérique du Nord. Son PDG s’est récemment engagé à stabiliser le flux de trésorerie après des résultats trimestriels inférieurs aux attentes, et l’action se négocie avec une décote plus importante que celles de Ford ou de GM. La force de Ford dans le secteur des véhicules utilitaires, grâce à Ford Pro, constitue un véritable avantage face à l’offre commerciale plus faible de Stellantis.

La question de la main-d’œuvre canadienne a également son importance. Le syndicat Unifor a entamé le 23 juin les négociations officielles avec Ford pour le secteur automobile en vue de 2026, marquant ainsi le début du cycle de négociations des « trois grands de Détroit ». Les coûts de main-d’œuvre représentent une part significative de la structure de coûts de Ford en Amérique du Nord ; l’issue de ces négociations déterminera donc les hypothèses de marge pour 2027. Un accord similaire à celui conclu avec l’UAW en 2023 entraînerait une hausse des coûts, mais offrirait une visibilité sur plusieurs années.

Quels sont les facteurs qui influenceront l’évolution future de l’action F à l’avenir ?

Le rapport sur les résultats du deuxième trimestre 2026, attendu le 27 juillet, constituera le prochain rendez-vous crucial. Les investisseurs vérifieront si le remboursement des droits de douane au premier trimestre était un événement ponctuel ou si les estimations pour l’ensemble de l’année tiennent la route. Ils observeront également si les coûts de l’aluminium se stabilisent maintenant que l’usine Novelis a repris son activité.

Ford Energy est l’inconnue que le marché pourrait encore sous-évaluer. L’accord avec EDF porte sur jusqu’à 20 GWh de systèmes de stockage par batterie sur cinq ans. L’engagement de 464 millions de dollars d’Ottawa pour réaménager une usine de camions Ford désaffectée au Canada ajoute une autre dimension à ce développement. Si Ford Energy parvient à démontrer une voie vers la rentabilité parallèlement à son activité automobile principale, les investisseurs pourraient commencer à l’évaluer séparément, ce qui pourrait débloquer un potentiel de hausse.

La stratégie européenne prend également forme. Ford prévoit de lancer sept nouveaux modèles européens d’ici 2029, s’attaquant ainsi directement à ses rivaux chinois, notamment BYD. Cette expansion coïncide avec le report proposé par l’EPA de l’application des règles anti-pollution de l’ère Biden, ce qui donne à Ford plus de temps pour gérer sa gamme de produits. Chacun de ces axes – l’activité énergétique et l’expansion européenne – représente un catalyseur potentiel si la mise en œuvre produit des résultats que le ratio cours/bénéfice actuel de 7,7x ne reflète pas encore.

Les négociations salariales avec Unifor constituent l’inconnue qui pourrait faire pencher la balance dans l’autre sens. Les négociations ont débuté le 22 juin, Ford étant la principale cible, et une issue difficile pourrait peser sur les hypothèses de marge à l’horizon 2027. La direction a fait preuve de rigueur en matière de coûts, mais un accord salarial supérieur aux hypothèses initiales affecterait directement l’objectif de marge de 5,7 % sur lequel repose le modèle d’évaluation.

Estimez instantanément la juste valeur d’une entreprise (gratuit avec TIKR) >>>

Faut-il investir dans Ford Motor ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre précisément à cette question.

Saisissez « F » et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre F ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez l'action F sur TIKRGratuit→

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des plus grands investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !