Chiffres clés de l'action Circle

- Cours actuel : 62,63 $

- Cours cible (moyen) : environ 290 $

- Cours cible du marché : environ 143 $

- Rendement total potentiel : environ 363 %

- Taux de rendement interne (TRI) annualisé : environ 41 % par an

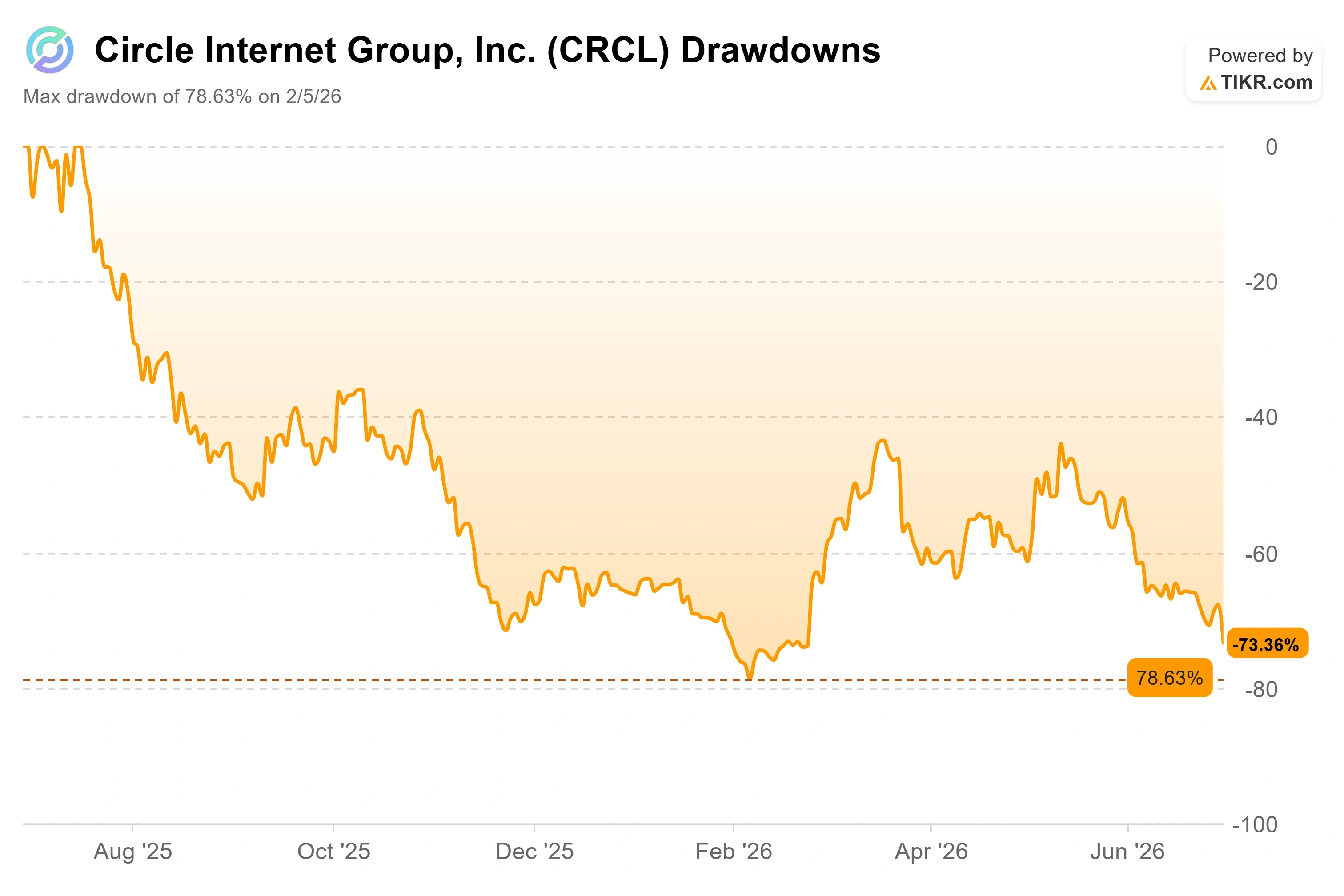

- Perdue maximale : (78,63 %) le 5 février 2026

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle d’évaluation de TIKR (c’est gratuit) >>>

Que s'est-il passé ?

Circle Internet Group (CRCL) a passé deux ans à affirmer aux investisseurs que son avantage concurrentiel était si important qu’aucune institution sérieuse ne pourrait jamais lui faire concurrence. Le 30 juin, plus de 140 d’entre elles ont fait exactement cela, et le titre a chuté de 17,55 % pour atteindre 62,63 dollars en une seule séance. Il s’agit de l’une des plus fortes baisses journalières depuis l’introduction en bourse de Circle, qui a entraîné le titre à son plus bas niveau depuis environ quatre mois.

Deux événements se sont produits simultanément, et tous deux sont déterminants. Le déclencheur sur lequel les investisseurs se sont focalisés a été le lancement de l’Open USD (OUSD), un stablecoin indexé sur le dollar émis par un nouveau consortium appelé Open Standard. Le même jour, la recomposition annuelle de FTSE Russell a exclu Circle de plusieurs indices de croissance Russell, ce qui a entraîné des ventes mécaniques de la part des fonds indiciels. Cette exclusion a amplifié le mouvement, mais c’est l’annonce concernant l’OUSD qui a remis en cause la thèse d’investissement.

Ce qui distinguait l’OUSD, c’était la liste de ses soutiens, et non la cryptomonnaie elle-même. Stripe, Visa, Mastercard, BlackRock, BNY et Coinbase se sont tous engagés dans le projet, et plusieurs de ces noms font partie des partenaires de Circle en matière de réserves, de conservation et de distribution. Lorsque les entreprises qui vous aident à distribuer votre produit contribuent au lancement d’un concurrent, le marché le remarque.

C’est le modèle économique qui fait toute la différence. L’USDC génère la quasi-totalité des revenus de Circle grâce aux intérêts perçus sur les bons du Trésor américain qui garantissent le stablecoin, et Circle conserve pour elle-même ces revenus de réserve. Open USD renverse ce modèle : il ne prélève aucun frais d’émission ou de rachat, ne fixe aucun plafond de volume et redistribue la majeure partie du rendement des réserves aux partenaires qui acheminent les flux. Cette structure s’attaque directement à la raison pour laquelle de nombreuses entreprises tolèrent aujourd’hui les frais de l’USDC.

Les optimistes et les pessimistes s’affrontent désormais sur une question qui reste véritablement en suspens : un stablecoin géré par un comité et adossé à 140 entreprises concurrentes constitue-t-il une menace réelle, ou s’agit-il simplement du dernier né d’une longue lignée de cryptomonnaies de consortium qui n’ont jamais été déployées à grande échelle ? La réponse déterminera si le cours de 62 $ correspond à un fossé de valeur brisé ou à une entrée sur le marché à un prix erroné.

Ce que voient les baissiers, et ce que leur rétorquent les haussiers

L’argument des baissiers n’est pas compliqué. Circle a versé 907,9 millions de dollars à Coinbase en 2024 pour distribuer l’USDC, selon les chiffres divulgués dans ses documents réglementaires et ses communications aux investisseurs, et cet accord doit être renouvelé en août 2026. Le fait que Coinbase soutienne un concurrent proposant un partage des rendements deux mois avant cette négociation est une manœuvre significative. Si la couche de distribution — les bourses, les processeurs et les portefeuilles qui font réellement circuler le volume de stablecoins — commence à orienter les flux vers une cryptomonnaie qui les rémunère, la croissance de l’USDC et les revenus de ses réserves se retrouveront simultanément sous pression.

Les optimistes ont une réplique précise, et elle s’accompagne de noms concrets. William Blair a réaffirmé sa note « Outperform » à l’annonce de cette nouvelle, les analystes Andrew Jeffrey et Adib Choudhury faisant valoir que Circle reste bien positionné grâce à son avantage de précurseur, à sa forte liquidité et à son infrastructure de paiement bien établie. Owen Lau, directeur général de Clear Street, a qualifié cette chute d’environ 16 % de réaction excessive dans des commentaires adressés à CoinDesk, et a mis en avant le Global Dollar Network (USDG) de Paxos, une autre cryptomonnaie issue d’un consortium qui partage les revenus de ses réserves et dont l’offre n’a atteint que quelque 3 milliards de dollars depuis fin 2024, ce qui ne représente toujours qu’une fraction des quelque 73 milliards de dollars de l’USDC. Lorenzo Valente, d’Ark Invest, s’est montré plus direct, affirmant qu’il parierait sur des opérateurs capables de commercialiser leurs produits de leur propre chef plutôt que sur un conseil d’administration contraint de demander l’autorisation à 500 concurrents.

Le PDG Jeremy Allaire avait anticipé exactement ce débat cinq semaines avant qu’il ne commence. Lors de la Bernstein Strategic Decisions Conference du 28 mai 2026, il avait présenté les stablecoins comme des réseaux plutôt que comme des cryptomonnaies : « Si vous êtes une grande entreprise et que vous devez décider quel réseau de stablecoins utiliser, l’USDC est fondamentalement le seul véritable choix qui s’offre à vous. » Cette affirmation prend tout son sens aujourd’hui, car l’OUSD en est le test décisif. Jeremy Allaire a également souligné qu’après l’adoption du GENIUS Act, une année de rumeurs concernant le lancement de stablecoins par Meta et Amazon avait produit « l’effet inverse » d’une défection, les plus grandes entreprises ayant choisi l’USDC plutôt que de créer leur propre stablecoin. L’OUSD constitue le premier défi sérieux à cette tendance.

Consultez les estimations historiques et prévisionnelles pour l’action Circle (c’est gratuit !) >>>

L’activité sous-jacente, au-delà du bruit, continue de croître

La vague de ventes n’a pratiquement rien à voir avec la trajectoire opérationnelle de Circle, ce qui rend la situation d’autant plus intéressante. Au premier trimestre 2026, le chiffre d’affaires et les revenus liés aux réserves se sont élevés à 694,13 millions de dollars, en hausse d’environ 20 % en glissement annuel, bien qu’ils aient manqué les estimations de 2,90 % et aient reculé par rapport aux 770,23 millions de dollars du trimestre précédent. La circulation de l’USDC a clôturé le trimestre à environ 77 milliards de dollars, en hausse de 28 % par rapport à l’année précédente, et le volume des transactions USDC sur la chaîne a bondi de 263 % pour atteindre 21 500 milliards de dollars. L’adoption n’est pas le problème. C’est le taux de rendement des réserves qui pose problème.

C’est là que réside la véritable tension autour du titre, et l’OUSD ne fait que l’accentuer plutôt que de la créer. La majeure partie du chiffre d’affaires de Circle provient des intérêts sur les réserves ; les revenus baissent donc lorsque la Réserve fédérale abaisse ses taux, et cette baisse séquentielle du chiffre d’affaires s’est produite alors même que le volume des transactions explosait. Les indicateurs d’utilisation semblent indiquer un leader de sa catégorie. Le compte de résultat ressemble à une opération de taux. L’OUSD ajoute une troisième source d’inquiétude : même si l’utilisation continue de croître de manière exponentielle, un concurrent pratiquant le partage de rendement pourrait contraindre Circle à céder une part plus importante des revenus de ses réserves.

Il existe toutefois une donnée comparative qui tempère cette panique. Le marché des stablecoins a dépassé les 300 milliards de dollars, avec l’USDT de Tether à près de 145 milliards de dollars et l’USDC à près de 73 milliards de dollars ; le PDG de Tether, Paolo Ardoino, a accueilli l’OUSD avec un haussement d’épaules sur X : « Bienvenue à l’OUSD. Un deuxième acteur est entré en jeu. » Lorsque le leader du marché considère le lancement d’une 140e entreprise comme un simple bruit de fond, cela indique au moins que la position dominante dans le secteur des stablecoins est plus tenace qu’une simple annonce ne le laisse supposer. C’est précisément à la question de l’avantage concurrentiel que les deux prochains trimestres apporteront une réponse.

Découvrez comment Circle se positionne par rapport à ses concurrents sur TIKR (c’est gratuit !) >>>

Analyse avancée du modèle TIKR

- Cours actuel : 62,63 $

- Prix cible (moyen) : ~290 $

- Rendement total potentiel : environ 363 %

- Taux de rendement interne annualisé : ~41 % / an

Par rapport au cours actuel de 62,63 $, cet objectif intermédiaire d’environ 290 $ implique un rendement total potentiel d’environ 363 % sur une période d’environ quatre ans et demi. Le modèle étendu applique les mêmes hypothèses jusqu’en 2034, date à laquelle le scénario central atteint environ 453 $ pour un TRI d’environ 26 %, ce qui rappelle utilement que le rendement à court terme est favorisé par l’ampleur de la chute déjà subie par l’action.

Le scénario central repose sur deux facteurs de croissance du chiffre d’affaires (TCAC): la poursuite de la croissance de la circulation de l’USDC à mesure que son adoption par les institutionnels et à l’international s’intensifie, et la montée en puissance des revenus hors réserve provenant du Circle Payments Network et de la blockchain Arc. Le modèle table sur un TCAC des revenus d’environ 20 % et une marge bénéficiaire nette d’environ 15 % tout au long de la période de prévision. Le moteur de la marge est l’effet de levier opérationnel, c’est-à-dire la capacité à convertir un volume de transactions en forte hausse en chiffre d’affaires dont la croissance est supérieure à celle de la base de coûts. Le principal risque réside dans le modèle de réserve lui-même : la baisse des taux d’intérêt et la menace que représente l’OUSD réduisent toutes deux le rendement que Circle conserve par dollar d’USDC.

L’avantage est que les effets de réseau permettent à Circle de transformer son avance en termes de volume de transactions en revenus de plateforme durables, indépendants des taux d’intérêt, et de se repositionner comme un éditeur de logiciels plutôt que comme un acteur du marché des taux. L’inconvénient est que la concurrence et les baisses de taux de la Fed la réduisent à un simple prestataire de services de paiement à faible marge qui ne justifie jamais son multiple boursier.

Conclusion

Le chiffre à surveiller n’est pas la prochaine ligne de résultats. Il s’agit de l’accord de distribution avec Coinbase, qui arrive à échéance en août 2026. Ce renouvellement constituera le premier test décisif permettant de déterminer si la dynamique économique de l’OUSD est déjà en train de remodeler les contrats de Circle. Un scénario favorable serait un renouvellement à des conditions permettant de maintenir ou d’améliorer la marge de Circle (chiffre d’affaires moins coûts de distribution) au-dessus de 41 %, le niveau atteint au premier trimestre. Un scénario défavorable serait que Coinbase utilise l’OUSD comme levier pour obtenir une part plus importante, ce qui confirmerait la thèse baissière selon laquelle la couche de distribution a désormais le dessus.

Viendront ensuite les résultats du deuxième trimestre 2026, le 18 août. Si la circulation de l’USDC repasse au-dessus de 80 milliards de dollars et que la marge (réserves moins frais de distribution) se maintient, l’adoption du projet prendra le pas tant sur la pression à la baisse des taux que sur le bruit concurrentiel. Si la circulation stagne autour de 77 milliards de dollars et que la marge s’effrite, l’action restera un titre sensible aux taux d’intérêt, avec un nouveau concurrent à ses trousses. Le mois d’août déterminera quelle sera l’issue de cette histoire.

Faut-il investir dans Circle ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez Circle et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre Circle aux côtés de toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous faire votre propre opinion.

Analysez Circle sur TIKR gratuitement →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente d’actions. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !