Points clés à retenir concernant l'action Delta Air Lines en juillet 2026

- 20 analystes recommandent d’acheter l’action Delta, contre seulement 1 qui conseille de la conserver et 1 qui recommande de la vendre, avec un objectif de cours moyen de 86 dollars, soit 8 % de moins que le cours actuel de 93,66 dollars.

- Le scénario central de TIKR prévoit que l’action Delta atteindra 134 $ d’ici décembre 2030, soit un rendement total de 43 % et un taux annualisé de 4 % par rapport au cours actuel de 94 $.

- L’EBIT devrait bondir de 0,65 milliard de dollars au trimestre de mars à 2,72 milliards de dollars d’ici juin 2027, soit une hausse de 91 % qui indique que l’action Delta se négocie en deçà de sa capacité bénéficiaire en pleine reprise.

- À la suite d’une conférence téléphonique du 8 avril, lors de laquelle le prix moyen du carburant s’élevait à 2,62 dollars le gallon, soit une hausse de 0,40 dollar par rapport aux prévisions, Delta est désormais en train de récupérer entre 40 % et 50 % d’une perte trimestrielle de 2 milliards de dollars liée au carburant.

L’action Delta fait face à une perte liée au carburant de 2 milliards de dollars qu’elle est déjà en train de rattraper

Delta Air Lines (DAL) est la plus grande compagnie aérienne américaine en termes de chiffre d’affaires, avec des hubs à Atlanta, New York et Los Angeles, ainsi qu’une raffinerie de kérosène intégrée verticalement. Au cours du trimestre de mars, la société a enregistré un chiffre d’affaires record de 14,2 milliards de dollars, en hausse de 9 % par rapport à l’année précédente, mais son bénéfice avant impôts a chuté à 530 millions de dollars en raison de la flambée des coûts de carburant suite au conflit avec l’Iran.

Cette flambée des prix du carburant est directement liée à la raffinerie de Trainer, en Pennsylvanie, détenue par Delta via sa filiale Monroe Energy, qui a pris feu en juin lors du redémarrage de son craqueur catalytique fluide d’une capacité de 68 000 barils. Le directeur financier, Dan Janki, a évoqué cette pression sur les coûts lors de la conférence téléphonique sur les résultats du premier trimestre: « Les prix du carburant se sont établis en moyenne à 2,62 dollars le gallon, incluant un avantage de 0,06 dollar provenant de notre raffinerie. Ce chiffre est supérieur de près de 0,40 dollar à ce que nous avions prévu au début du trimestre. » Les coûts unitaires hors carburant ont également augmenté de 6 % par rapport à l’année précédente.

Malgré cela, la demande n’a pas faibli. Les ventes au comptant ont enregistré une croissance à deux chiffres en mars, une dynamique qui s’est prolongée en avril, et le PDG, Ed Bastian, a indiqué que la demande des entreprises avait affiché une croissance à deux chiffres dans presque tous les secteurs suivis par Delta. Les sources de revenus diversifiées, notamment les sièges premium et le programme de fidélité, ont représenté 62 % du chiffre d’affaires total.

Ce qui importe davantage pour le titre, ce sont les calculs de récupération. Delta a indiqué qu’elle comptait récupérer 40 % à 50 % des 2 milliards de dollars de surcoût lié au carburant du trimestre de juin, grâce à une capacité inchangée et à des réductions ciblées des vols en période creuse. Ed Bastian l’a clairement exprimé : le secteur n’a pas couvert son coût du capital depuis des années, et la hausse du prix du carburant génère la même pression de consolidation qui avait conduit Delta à acquérir Northwest en 2008. Cette dynamique sous-tend toutes les estimations prospectives que Wall Street élabore actuellement.

Wall Street attribue à l’action Delta la recommandation « Achat », mais l’objectif de cours est inférieur au cours actuel

Wall Street affiche un consensus résolument optimiste sur l’action Delta, avec 20 recommandations « Achat » contre 5 « Surperformance », 1 « Conserver » et 1 « Vendre ». L’objectif de cours moyen de 86 $ est inférieur au cours actuel de 94 $ par action, un écart qui persiste depuis plusieurs trimestres de révisions des objectifs.

Cette moyenne est passée de 80 $ en mars 2026, reflétant une dynamique haussière même si elle reste en deçà du cours au comptant.

Wells Fargo a relevé son objectif de cours pour les compagnies aériennes américaines fin juin, invoquant une baisse des coûts et une réduction des capacités, l’une des nombreuses mesures prises par les banques qui ont fait grimper la moyenne tout au long de l’été.

Wall Street s’attend à ce que l’EBIT de l’action Delta double presque d’ici mi-2027

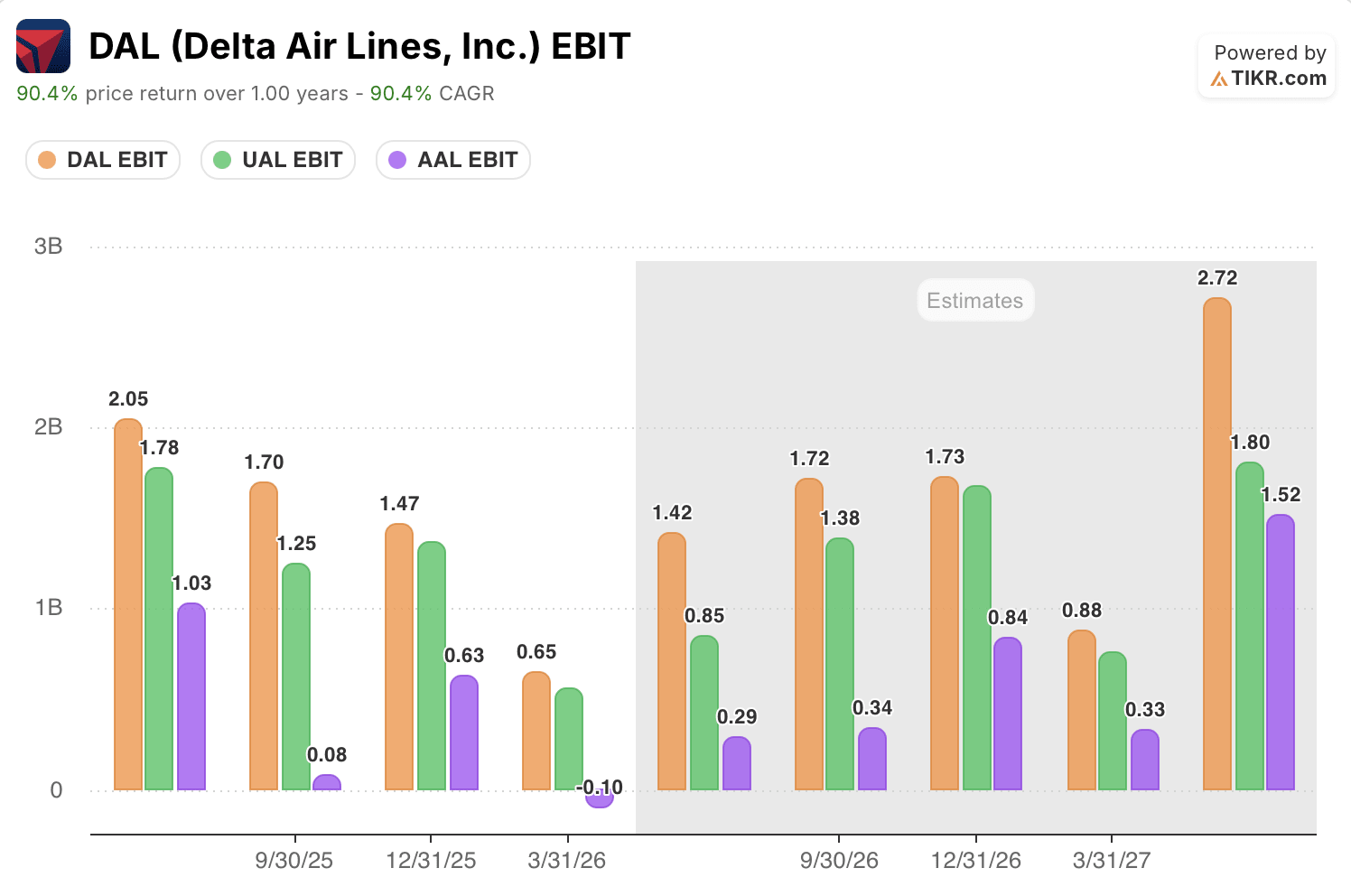

Delta a enregistré un EBIT de 0,65 milliard de dollars au trimestre clos en mars, en baisse de 31 % en glissement annuel, la flambée des prix du carburant ayant directement pesé sur les marges. Les analystes s’attendent à un rebond à 1,42 milliard de dollars au trimestre de juin et à 1,73 milliard de dollars d’ici décembre, soit une hausse de 36 % en glissement annuel à mesure que la reprise s’installe.

À plus long terme, les analystes tablent sur un EBIT atteignant 2,72 milliards de dollars d’ici juin 2027, soit une hausse de 91 % par rapport à la même période de l’année précédente.

Cette trajectoire repose sur une question en suspens : les prix du carburant vont-ils se stabiliser à un niveau « plus élevé pendant plus longtemps », comme l’a décrit Bastian, sans éroder les gains tarifaires que Delta a déjà consolidés ?

L’action Delta devance AAL et UAL en termes d’EBIT pour chaque trimestre prévu

L’EBIT de Delta, qui s’élève à 1,42 milliard de dollars pour le trimestre de juin, dépasse à la fois celui de United Airlines (UAL), à 0,85 milliard de dollars, et celui d’American Airlines (AAL), à 0,29 milliard de dollars, un écart qui se maintient tout au long de chaque période de prévision indiquée sur le graphique.

D’ici décembre 2026, Delta atteindra 1,73 milliard de dollars, contre 1,38 milliard pour United et 0,84 milliard pour American. Cet écart ne se comble pas. Il se creuse encore d’ici juin 2027, lorsque l’EBIT de Delta atteindra 2,72 milliards de dollars, contre 1,80 milliard pour United et 1,52 milliard pour American.

Cet écart est particulièrement significatif au cours du trimestre le plus difficile. American a affiché un EBIT négatif de 0,10 milliard de dollars au trimestre de mars, tandis que Delta est resté dans le vert avec 0,65 milliard de dollars, ce qui prouve que la raffinerie de Delta et la diversification de ses sources de revenus ont permis à la compagnie de résister à la même flambée des prix du carburant qui a plongé un de ses concurrents dans le rouge.

L’objectif de 134 dollars fixé par TIKR pour l’action Delta reste valable si la récupération des coûts de carburant se confirme

Le modèle de scénario intermédiaire de TIKR valorise Delta Air Lines à 134 dollars d’ici décembre 2030, ce qui implique un rendement total de 43 % par rapport au cours actuel de 94 dollars, soit 4 % annualisé sur 4,5 ans.

Ce rendement annualisé est inférieur au taux historique sur 10 ans de Delta, qui s’établit à 10,2 %, ce qui reflète un marché ayant déjà largement anticipé la reprise à court terme après une forte progression de 86,8 % sur un an.

Cet objectif est réalisable car les dynamiques du marché des carburants, à l’origine de la compression des bénéfices au trimestre de mars, sont précisément celles que Delta s’efforce activement de maîtriser, l’EBIT devant, selon les prévisions, presque doubler d’ici mi-2027. Une raffinerie qui compense en partie la baisse des marges de raffinage, un bilan de qualité « investment grade » avec une dette nette en baisse de 20 % en glissement annuel, et une base de demande qui a résisté aux chocs géopolitiques : tous ces éléments viennent étayer l’hypothèse selon laquelle il s’agit d’une reprise des marges, et non d’une érosion de celles-ci.

Faut-il investir dans Delta Air Lines ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez l’action Delta Air Lines et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer gratuitement une liste de surveillance pour suivre Delta Air Lines ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Accédez gratuitement aux outils professionnels pour analyser l’action DAL sur TIKR →