Points clés à retenir concernant l'action Walmart en juin 2026

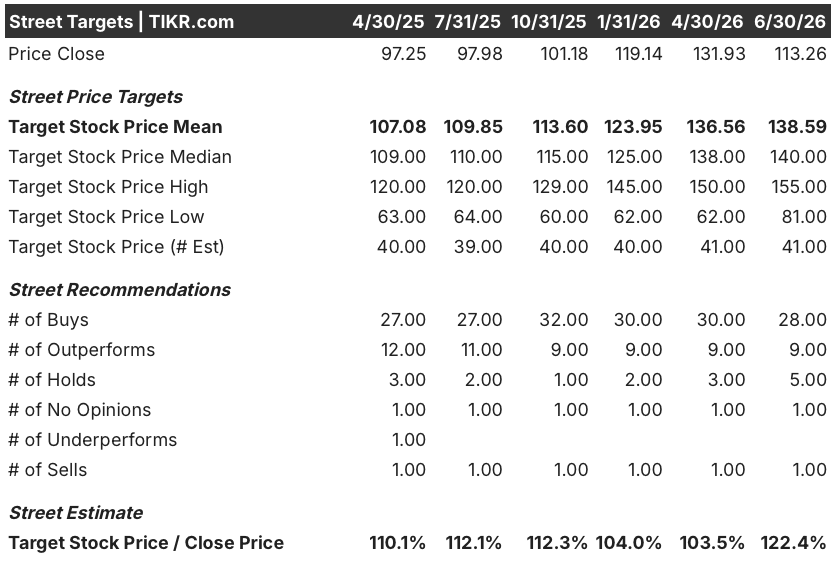

- Sur une liste de 41 analystes couvrant le titre, 28 recommandent d’acheter l’action Walmart contre un seul qui recommande de vendre, avec un objectif de cours moyen de 139 dollars, ce qui implique un potentiel de hausse de 22 % par rapport au cours de clôture du 30 juin, à 113 dollars.

- Pourtant, le flux de trésorerie disponible a affiché un solde négatif de 1,9 milliard de dollars au premier trimestre, manquant les estimations de 171 %.

- Cotée à 22 % en dessous de l’objectif moyen du marché, l’action Walmart semble néanmoins correctement valorisée au regard de son EBITDA, en hausse de 9 % en glissement annuel au dernier trimestre et qui devrait retrouver une croissance de 11 % d’ici juillet 2027.

- D’ici janvier 2031, le scénario central du modèle de TIKR prévoit un cours de l’action Walmart à 148 $, soit un rendement total de 30 %, équivalant à 6 % annualisé.

L’action Walmart recule de 14 % alors qu’un flux de trésorerie disponible inférieur aux attentes éclipse les bons résultats de l’EBITDA au premier trimestre

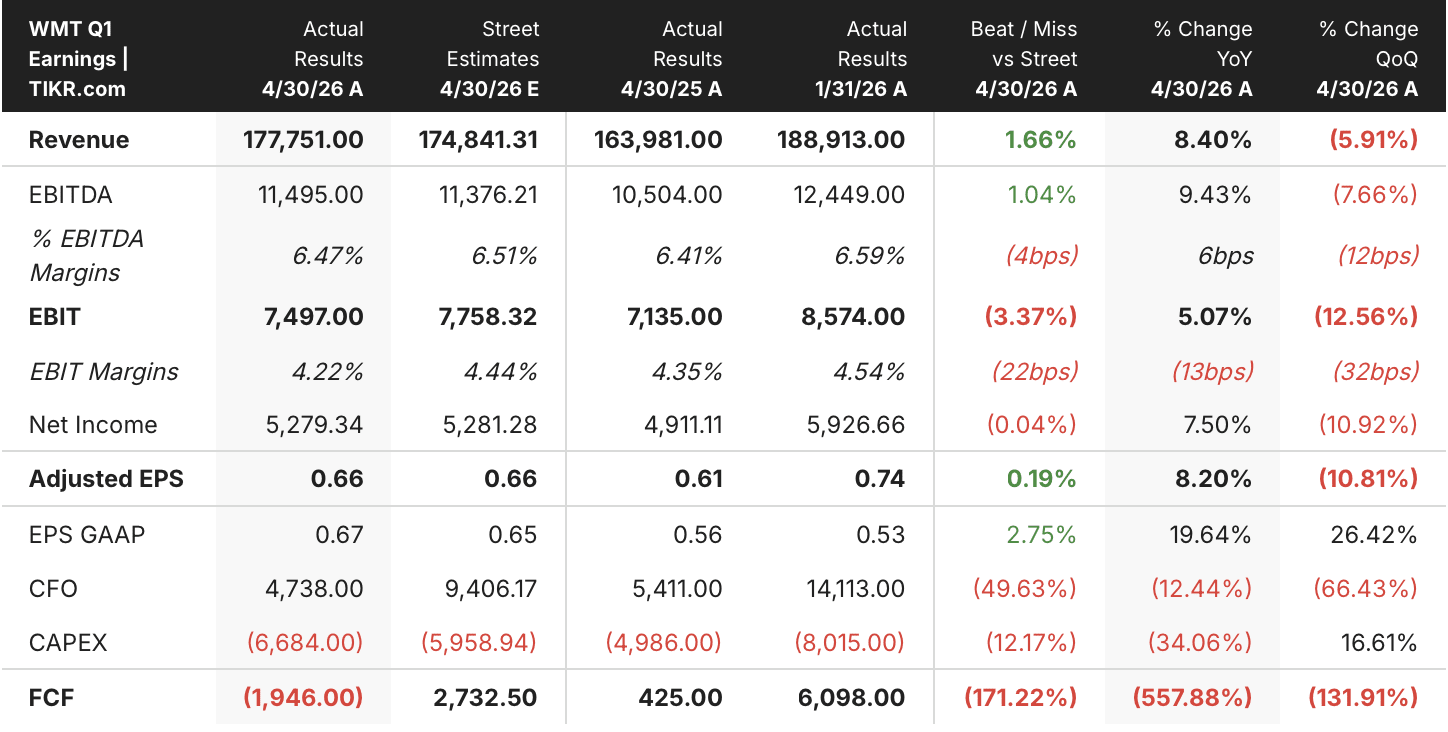

Walmart (WMT) a clôturé à 113,26 $ le 30 juin 2026, en baisse de 14 % par rapport au niveau de 131,93 $ atteint à peine deux mois plus tôt. Cette baisse est survenue malgré la publication, le 21 mai, des résultats du premier trimestre de l’exercice 2027, qui ont dépassé les prévisions tant en chiffre d’affaires qu’en EBITDA.

Le chiffre d'affaires a atteint 177,75 milliards de dollars, dépassant de 1,66 % les estimations des analystes (174,84 milliards de dollars) et progressant de 8,4 % en glissement annuel. L’EBITDA s’est établi à 11,495 milliards de dollars, dépassant le consensus de 11,376 milliards de dollars et progressant de 9,43 % par rapport à l’année précédente. Le BPA ajusté de 0,66 dollar a correspondu exactement aux estimations, tandis que le BPA selon les principes comptables généralement admis (GAAP) de 0,67 dollar a dépassé les prévisions de 2,75 %.

La tension se situe en deçà du résultat d’exploitation. L’EBIT, à 7,497 milliards de dollars, a manqué de 3,37 % les estimations des analystes, qui s’élevaient à 7,758 milliards de dollars, et le directeur financier John Rainey a mis en avant environ 175 millions de dollars de coûts de carburant imprévus liés à la distribution et à l’exécution des commandes à l’échelle mondiale. Les flux de trésorerie ont été plus durement touchés : le flux de trésorerie d’exploitation, à 4,738 milliards de dollars, a manqué les estimations de 49,63 %, et le flux de trésorerie disponible est tombé à -1,946 milliard de dollars, contre une estimation des analystes de 2,733 milliards de dollars, soit un écart de 171 %. Les dépenses d’investissement, d’un montant de 6,684 milliards de dollars, liées à l’automatisation et à l’extension des centres de traitement des commandes, ont largement dépassé les prévisions.

La direction a attribué cet écart à un problème de timing, et non à une détérioration de la situation. Répondant aux inquiétudes concernant la trajectoire de croissance à deux chiffres du résultat d’exploitation, M. Rainey a déclaré aux analystes lors de la conférence téléphonique sur les résultats du premier trimestre: « Nous sommes probablement aussi enthousiastes quant au potentiel de notre activité aujourd’hui qu’à n’importe quel moment au cours des dernières années. » La société a réitéré ses prévisions pour l’ensemble de l’année, tablant sur une croissance du chiffre d’affaires à taux de change constant comprise entre 3,5 % et 4,5 % et une croissance du résultat d’exploitation comprise entre 6 % et 8 %, tout en prévoyant une croissance du résultat d’exploitation de 7 % à 10 % pour le deuxième trimestre.

Cette confiance s’explique par une évolution de la composition des bénéfices. Les recettes publicitaires ont progressé de 36 % chez Walmart U.S., tandis que les revenus issus des cotisations d’adhésion ont augmenté de 17 % à l’échelle du groupe ; à elles seules, ces deux catégories ont représenté environ un tiers du résultat d’exploitation du trimestre. Les ventes sur la plateforme de vente en ligne ont progressé de près de 50 %. Les marges incrémentielles du commerce électronique aux États-Unis se sont établies à près de 12 %. C’est là que l’effet de levier opérationnel se manifeste dans l’EBITDA, bien avant d’atteindre le flux de trésorerie disponible.

Wall Street attribue à l’action Walmart la recommandation « Achat », avec un écart croissant par rapport à son objectif moyen

Au 30 juin 2026, l’action Walmart bénéficiait de 28 recommandations « Achat » et de 9 recommandations « Surperformance », contre seulement 5 recommandations « Conserver », 1 « Sans opinion » et 1 « Vendre », ce qui représente l’un des écarts les plus marqués parmi les grandes capitalisations du secteur de la distribution.

Le cours cible moyen s’établit à 139 dollars, en hausse par rapport aux 137 dollars enregistrés trois mois plus tôt, alors même que l’action a chuté de 14 % sur la même période ; cette combinaison a fait grimper le ratio cours cible/cours de clôture à 122 %, contre 104 % fin avril, ce qui signifie que les analystes ont renforcé leur confiance dans l’action Walmart alors même que le marché, lui, perdait confiance.

Wall Street s’attend à ce que l’EBITDA de l’action Walmart reprenne de la vitesse pour atteindre une croissance de 11 % d’ici mi-2027

Walmart a enregistré un EBITDA de 11,495 milliards de dollars au cours du trimestre clos le 30 avril 2026, en hausse de 9,43 % en glissement annuel et supérieur aux estimations de Wall Street. Le consensus table désormais sur un EBITDA de 12,41 milliards de dollars pour le trimestre se terminant le 31 juillet 2026, soit une hausse de 9 % par rapport à l’année précédente, suivie de 11,92 milliards de dollars pour le trimestre d’octobre, puis d’un ralentissement à 7,4 % de croissance au trimestre de janvier 2027, avec un EBITDA de 13,37 milliards de dollars.

À partir de là, les estimations progressent plus rapidement. Les analystes tablent sur un EBITDA de 12,42 milliards de dollars pour le trimestre d’avril 2027, en hausse de 8 %, avant que la croissance n’accélère pour atteindre 11,4 % au trimestre de juillet 2027, à 13,83 milliards de dollars. Cette trajectoire suggère que les analystes considèrent les pressions liées au carburant et aux dépenses d’investissement de ce trimestre comme transitoires plutôt que structurelles.

Cette réaccélération au second semestre ne se produira que si la publicité, les abonnements et la place de marché continuent de croître au rythme actuel. Si les dépenses d’investissement liées à l’automatisation restent élevées, la pression se fera simplement sentir plus bas dans le compte de résultat, tandis que la ligne de l’EBITDA continuera de paraître satisfaisante

L’objectif de 148 dollars fixé par TIKR pour l’action Walmart reste valable si l’EBITDA continue de dépasser les dépenses d’investissement

Le scénario central du modèle de TIKR valorise l’action Walmart à 148 dollars d’ici janvier 2031. Cela représente un rendement total de 30 % par rapport au cours actuel de 113 dollars, soit 6 % par an sur environ 4,6 ans.

Ce taux de 6 % est bien inférieur au rendement annualisé sur 5 ans de l’action Walmart, qui s’élève à 19,4 %. Cet objectif peut être interprété comme prudent, et non comme un signe que la dynamique de croissance est terminée. Il s’agit d’un chiffre prudent pour une action qui se remet tout juste d’un trimestre difficile en termes de flux de trésorerie.

Pour y parvenir, l’EBITDA devra continuer à croître plus rapidement que les dépenses d’investissement, tandis que les coûts de carburant pèseront sur l’activité. Les recettes publicitaires et les cotisations des membres devront continuer à progresser bien plus rapidement que l’activité principale de vente au détail. Le flux de trésorerie disponible est déjà passé d’un solde positif de 6,10 milliards de dollars en janvier à un solde négatif de 1,95 milliard de dollars en avril. Les analystes s’attendent à ce qu’il rebondisse pour atteindre 5,49 milliards de dollars d’ici juillet. Cette reprise en dira long sur la nature du mois d’avril : s’agit-il d’un simple accident de parcours ou d’une nouvelle norme ?

Devriez-vous investir dans X ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez l’action X et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, et si les objectifs de cours ont tendance à monter ou à baisser.

Vous pouvez créer gratuitement une liste de surveillance pour suivre X ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Accédez gratuitement à des outils professionnels pour analyser l’action WMT sur TIKR →