Statistiques clés pour l'action Halliburton

- Cours actuel : 40,36

- Prix cible (moyen) : ~$59

- Objectif de la Bourse : ~41

- Rendement total potentiel : ~46%

- TRI annualisé : ~5% / an

- Réaction aux bénéfices : +2,52% (21 avril 2026)

Maintenant en ligne : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Qu'est-ce qui s'est passé ?

Halliburton (HAL) a été l'une des plus fortes reprises dans le secteur de l'énergie cette année. L'action a atteint son plus bas niveau sur 52 semaines à 19,22 $, a grimpé jusqu'à 40,36 $ et a plus que doublé dans le processus. Le catalyseur le plus récent a été le rapport sur les résultats du premier trimestre 2026 du 21 avril : le BPA ajusté de 0,55 $ a dépassé de 10 % le consensus de 0,50 $, les recettes de 5,4 milliards de dollars ont dépassé les estimations et l'action a augmenté de 2,52 % ce jour-là.

Les optimistes voient une société positionnée à l'intersection exacte d'un marché de la fracturation en Amérique du Nord qui se resserre et d'un paysage de la sécurité énergétique qui se modifie de façon permanente. Les "baissiers" soulignent un ralentissement au Moyen-Orient qui s'accentue au deuxième trimestre, un objectif moyen de 41,32 $ qui n'implique pratiquement aucune hausse à partir d'aujourd'hui, et un modèle TIKR qui évalue l'hypothèse moyenne à seulement 5 % de rendement annualisé jusqu'en 2030.

La question non résolue est de savoir si l'avance technologique d'Halliburton a définitivement relevé son plafond de marge ou s'il s'agit d'une hausse cyclique qui s'arrêtera lorsque l'activité aura atteint un plateau.

Lors de la conférence téléphonique sur les résultats, Jeff Miller, président du conseil d'administration, président et directeur général, a présenté le conflit entre les États-Unis et l'Iran en termes structurels : "La sécurité énergétique n'est plus un simple sujet de discussion. Elle exige que chaque nation prenne des mesures pour garantir un approvisionnement fiable en pétrole et en gaz".

Il a ajouté que les déficits de production cumulés dus au conflit tendent vers un milliard de barils, ce qui représente plusieurs années de demande supplémentaire significative en plus de la croissance structurelle de la demande. Il ne s'agit pas d'une configuration d'un quart.

Trois étapes importantes se sont succédé rapidement.

Le 13 avril, Halliburton a annoncé un contrat de plusieurs milliards de dollars avec YPF pour des compléments non conventionnels dans le schiste de Vaca Muerta en Argentine, marquant le premier déploiement international de sa plateforme de fracturation électrique ZEUS en dehors de l'Amérique du Nord.

Le 6 avril, elle a signé un accord de collaboration stratégique avec PETRONAS Suriname et Valaris pour le développement offshore.

Le 1er avril, elle a conclu l'acquisition de Sekal AS, une entreprise spécialisée dans l'autonomie de forage numérique, ce qui permet à Halliburton de boucler la boucle du géoréférencement automatisé. Trois mouvements majeurs en trois semaines, c'est un signal, pas du bruit.

Voir les estimations historiques et à terme pour l'action Halliburton (C'est gratuit !) >>>

Halliburton est-il sous-évalué aujourd'hui ?

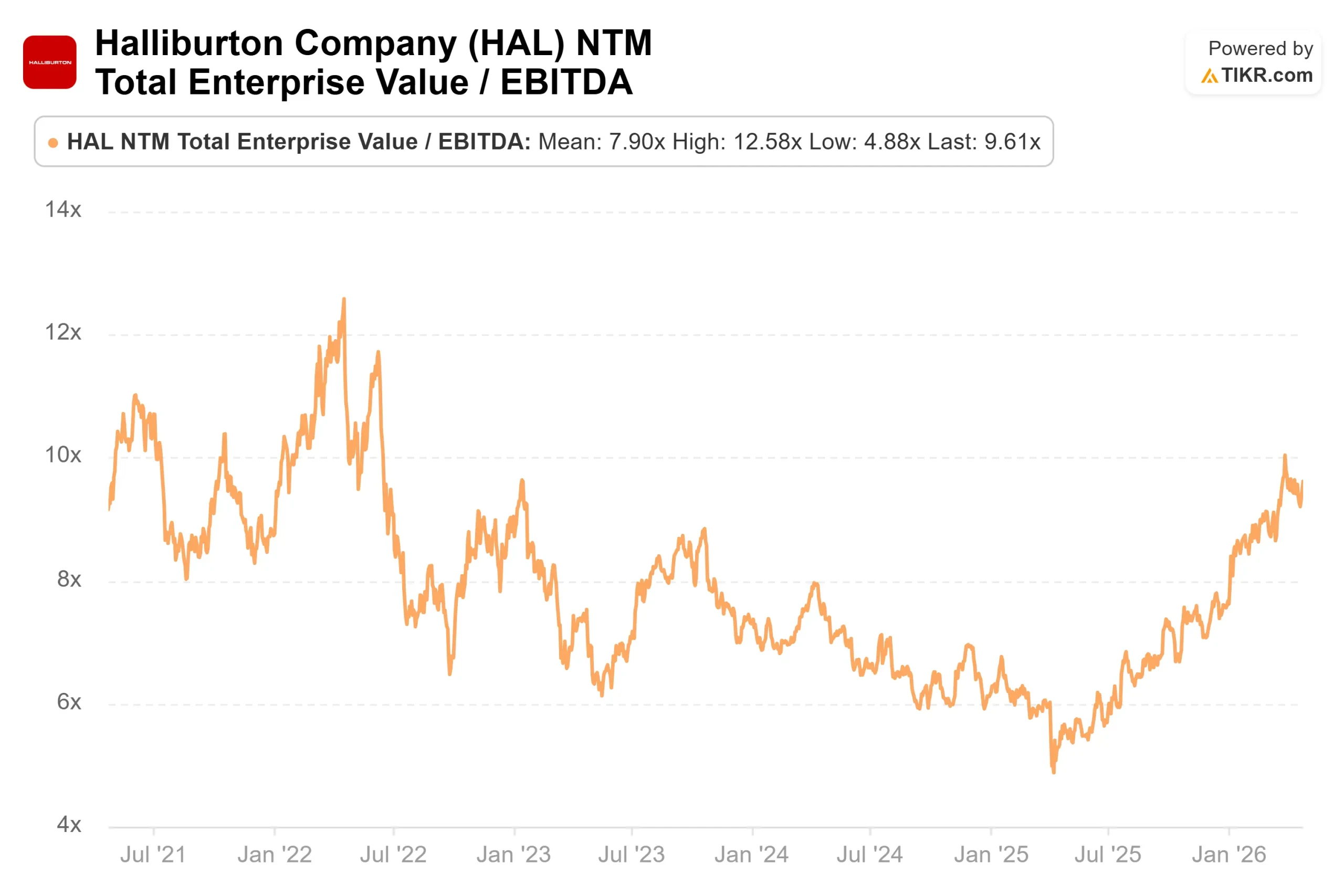

La valorisation est un véritable chassé-croisé. HAL se négocie à 9,6x NTM EV/EBITDA, légèrement au-dessus de la moyenne sectorielle d'environ 8,2x parmi ses pairs de l'équipement et des services énergétiques sur TIKR. À titre de comparaison, Baker Hughes (BKR) se négocie à environ 14 fois sur la même base.

Cet écart se réduit historiquement lorsque la tarification de la fracturation en Amérique du Nord commence à passer d'une conversation à un contrat, ce qui est exactement ce que la direction affirme être en train de se produire. La question de savoir si cela se traduira par des revenus comptabilisés au deuxième et au troisième trimestre est la principale variable ouverte.

Le marché est globalement constructif, mais n'est pas à la poursuite de l'action. Sur 27 analystes, la répartition est la suivante : 15 achats, 4 surperformances, 6 conservations, 1 sous-performance et 1 vente, avec un objectif moyen de 41,32 $. Cet objectif n'implique pratiquement aucune hausse par rapport au prix d'aujourd'hui.

Soit l'action a dépassé le consensus, soit le consensus n'a pas encore rattrapé le cycle.

En ce qui concerne le flux de trésorerie disponible, les estimations consensuelles de TIKR prévoient environ 1,9 milliard de dollars pour l'ensemble de l'année 2026. Cela soutient un programme de rachat, confirmé par le directeur financier Eric Carre, qui s'accélérera au second semestre. L'effet négatif à court terme des coûts trimestriels de 42 millions de dollars liés à la migration vers SAP S/4 et des dépenses logistiques élevées au Moyen-Orient est réel mais limité dans le temps.

Le risque est également clairement défini. L'impact du deuxième trimestre sur le Moyen-Orient est estimé entre 0,07 et 0,09 dollar par action, avec un supplément possible de 0,03 à 0,05 dollar si le redémarrage des installations offshore est retardé au-delà du milieu du trimestre.

Shannon Slocum, vice-président exécutif et directeur de l'exploitation, a fait remarquer que les voies d'approvisionnement alternatives et les coûts d'achat plus élevés des matériaux résultant de la fermeture du détroit sont gérables, mais qu'ils constituent actuellement un vent contraire dans le compte de résultat.

En fin de compte, l'enjeu est de savoir ce qui se passera lorsque la capacité de fracturation de l'Amérique du Nord se traduira par un pouvoir de fixation des prix visible.

Lorsque ce resserrement se traduira par une hausse des prix réalisés dans le segment de la complétion et de la production, les marges incrémentales augmenteront fortement, car la base de coûts est déjà établie. Les données correspondantes ne figurent pas encore dans les chiffres publiés.

Cet écart entre ce que la direction voit sur le terrain et ce qui est visible dans les résultats est exactement là où le risque et l'opportunité d'investissement coexistent.

Voyez comment Halliburton se comporte par rapport à ses pairs dans TIKR (c'est gratuit !) >>>

Analyse avancée du modèle TIKR

- Prix actuel : $40.36

- Prix cible (moyen) : ~$59

- Rendement total potentiel : ~46%

- TRI annualisé : ~5% / an

L'objectif intermédiaire de TIKR utilise un taux de croissance annuel moyen des revenus d'environ 3 % jusqu'au 31/12/30. Les deux moteurs sont l'expansion internationale non conventionnelle, menée par le gain de YPF/Vaca Muerta et l'augmentation des contrats offshore en Amérique latine et en Afrique de l'Ouest, et le redressement des prix des services en Amérique du Nord à mesure que la capacité de fracturation premium se resserre jusqu'en 2026 et 2027. La marge de revenu net passe d'environ 9 % en 2026 à environ 11 % en 2030, à mesure que les perturbations au Moyen-Orient s'estompent et que les déploiements de technologies à plus forte marge pèsent de plus en plus lourd dans la balance. Le principal risque pour les deux hypothèses est un conflit prolongé au Moyen-Orient qui retarde l'accélération des recettes en 2027 dont dépend le modèle.

Le scénario le plus optimiste atteint ~70 dollars d'ici au 31/12/30 avec un rendement total d'environ 74 %, tandis que le scénario le plus pessimiste se situe aux alentours de ~48 dollars avec un rendement total d'environ 18 %. L'écart important entre les scénarios reflète l'incertitude réelle concernant les prix en Amérique du Nord, le calendrier et la reprise au Moyen-Orient.

Avec un rendement annualisé d'environ 5 %, le scénario intermédiaire est honnête : HAL à 40,36 $ n'est pas une société à forte croissance. Il s'agit d'une entreprise exposée aux cycles, qui rapporte des liquidités et qui devient intéressante si le marché réévalue son multiple d'évaluation à mesure que les prix augmentent, et qui ne présente qu'un intérêt modéré dans le cas contraire.

Conclusion

Surveillez la marge d'exploitation du segment complétion et production lors de la publication des résultats du T2 2026, attendue aux alentours du 22 juillet. La direction a prévu que les marges de C&P s'améliorent de 50 à 100 points de base en séquentiel par rapport à la base de 15 % du 1er trimestre. Si elle est supérieure à cette fourchette, la tarification en Amérique du Nord convertit les appels entrants en revenus. S'ils sont inférieurs à cette fourchette, il s'agira d'une histoire qui se déroulera en 2027.

Halliburton bénéficie d'une véritable dynamique technologique, d'un marché pétrolier structurellement plus serré et d'un portefeuille de contrats internationaux en pleine croissance. La moyenne de TIKR indique que l'action a besoin du cycle pour continuer à produire. À 40,36 dollars, c'est le pari qu'il faut faire.

Devriez-vous investir dans Halliburton ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez Halliburton et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Halliburton ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Halliburton sur TIKR Free →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !