Chiffres clés : Halliburton (HAL) - T1 2026

- Cours actuel : ~40

- Chiffre d'affaires du T1 2026 : 5,4 milliards de dollars, stable par rapport à l'année précédente (baisse de 0,3 %)

- BPA du T1 2026 (publié/ajusté) : 0,55 $, en baisse de ~8% par rapport à l'année précédente

- Chiffre d'affaires international : 3,3 milliards de dollars, en hausse de 3 % par rapport à l'année précédente

- Chiffre d'affaires Amérique du Nord : 2,1 milliards de dollars, en baisse de 4 % par rapport à l'année précédente

- Chiffre d'affaires de la complétion et de la production : 3 milliards de dollars, en baisse de 3 % par rapport à l'année précédente ; marge d'exploitation : 15 %.

- Chiffre d'affaires Forage et évaluation : 2,4 milliards de dollars, en hausse de 4 % par rapport à l'année précédente ; marge d'exploitation : 15 %.

- Impact du conflit au Moyen-Orient sur le BPA : 0,02-0,03 $ au T1 ; estimation de 0,07-0,09 $ au T2

- Prévisions pour le T2 : Chiffre d'affaires C&P en hausse de 4%-6% en séquentiel, marges en hausse de 50-100 pdb ; D&E stable ou en baisse de 2%, marges en baisse de 75-125 pdb

- Dépenses d'investissement pour l'année 2026 : ~1,1 milliard de dollars

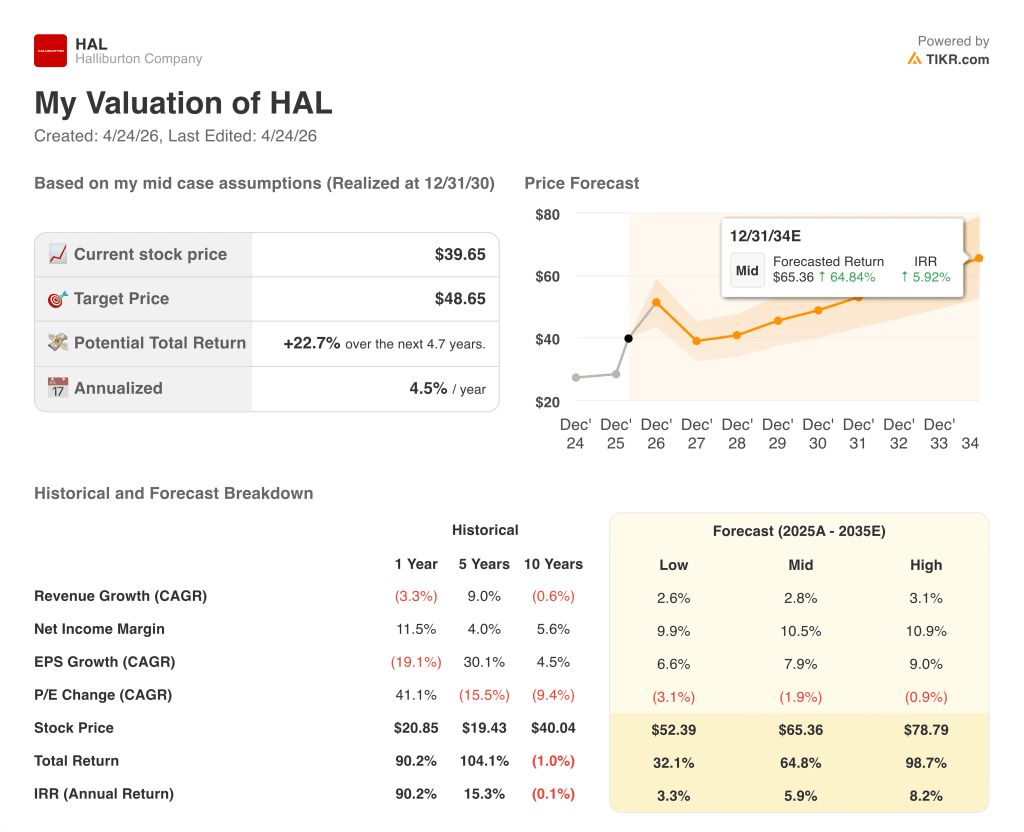

- Objectif de prix du modèle TIKR : ~49 $ ; hausse implicite : ~23 % sur ~5 ans

Ventilation des bénéfices de Halliburton au 1er trimestre 2026

Halliburton stock(HAL) a tenu sa ligne de revenus au T1 2026, livrant 5,4 milliards de dollars de revenus totaux de la société, essentiellement stables d'une année sur l'autre, tout en absorbant un coup direct du conflit au Moyen-Orient qui a réduit le BPA de 0,02 $ à 0,03 $ au cours du seul mois de mars.

Le bénéfice par action s'est établi à 0,55 $, contre 0,60 $ au premier trimestre 2025, l'impact du conflit s'étant concentré sur les dernières semaines du trimestre.

Le segment international a été le point relativement positif, l'Amérique latine affichant une croissance des revenus de 22 % en glissement annuel pour atteindre 1,1 milliard de dollars, grâce à une activité accrue en Équateur, au Brésil, dans les Caraïbes, au Mexique et en Argentine.

Le signal de croissance le plus concret à l'échelle internationale a été le contrat de complétions intégrées de Halliburton avec YPF en Argentine, d'une valeur de plusieurs milliards de dollars, qui marquera le premier déploiement international de la plateforme de fracturation électrique ZEUS en dehors de l'Amérique du Nord, selon Shannon Slocum, vice-président exécutif et directeur de l'exploitation, lors de la conférence téléphonique sur les résultats du premier trimestre.

Le chiffre d'affaires de la région Europe-Afrique a augmenté de 11 % en glissement annuel pour atteindre 858 millions de dollars, grâce aux services de forage en Norvège et à l'amélioration du pompage sous pression en Angola.

Le chiffre d'affaires de la région Moyen-Orient/Asie a chuté de 13 % en glissement annuel pour atteindre 1,3 milliard de dollars, entièrement en raison des conflits, les marchés offshore du Qatar, des Émirats arabes unis et de l'Arabie saoudite et les marchés terrestres de l'Irak et du Koweït étant les plus touchés.

Le chiffre d'affaires de l'Amérique du Nord a baissé de 4 % d'une année sur l'autre, à 2,1 milliards de dollars, la division complétion et production ayant été affectée par la baisse de l'activité de stimulation et la diminution de la remontée artificielle dans les terres américaines.

La thèse du redressement de la direction pour l'Amérique du Nord repose sur deux signaux spécifiques : l'espace blanc du calendrier de fracturation pour le premier semestre 2026 a été éliminé, et les appels entrants pour des travaux ponctuels de la part d'opérateurs plus petits ont repris, ce qui indique un début de resserrement de la capacité dans les équipements de fracturation de qualité supérieure et à double carburant.

Pour le deuxième trimestre, Halliburton a prévu une croissance séquentielle de 4 % à 6 % du chiffre d'affaires de C&P, avec une amélioration des marges de 50 à 100 points de base, tandis que D&E devrait être stable ou en baisse de 2 % en raison de l'arrêt saisonnier des logiciels, avec une contraction des marges de 75 à 125 points de base.

L'impact du T2 sur le Moyen-Orient est estimé à 0,07 à 0,09 $ par action, intégré dans les prévisions de la division, la société supposant des niveaux de perturbation similaires à ceux de la fin du T1 et un redémarrage partiel des travaux offshore au milieu du trimestre.

Halliburton a racheté pour 100 millions de dollars d'actions ordinaires au premier trimestre, le directeur financier Eric Carre ayant déclaré lors de la conférence téléphonique sur les résultats du premier trimestre que les rachats du deuxième trimestre seraient supérieurs à ceux du premier trimestre et que les rachats du deuxième semestre seraient supérieurs à ceux du premier semestre.

Données financières de l'action Halliburton : Compression des marges sous la pression du conflit

L'action Halliburton est entrée dans un cycle de compression des marges depuis la mi-2024, et le premier trimestre 2026 ne montre aucun signe d'un plancher.

Le chiffre d'affaires a culminé à 5,8 milliards de dollars au deuxième trimestre 2024 et a diminué au cours de cinq des six trimestres qui ont suivi, pour atteindre 5,4 milliards de dollars au premier trimestre 2026.

La marge brute a suivi le même arc : 19% au T2 2024, 16% au T1 2025, 15% au T1 2026.

La marge d'exploitation a culminé à 18 % au deuxième trimestre 2024, s'est maintenue à 13 % au premier trimestre 2025 et s'établit à 12,6 % aujourd'hui, soit une compression d'environ 510 points de base entre le pic et la situation actuelle.

Le résultat d'exploitation révèle la même situation : 1,0 milliard de dollars au deuxième trimestre 2024, 695 millions de dollars au premier trimestre 2025, 679 millions de dollars au premier trimestre 2026.

Lors de la conférence téléphonique sur les résultats du premier trimestre, le directeur financier Eric Carre a attribué le ralentissement du trimestre en cours à deux facteurs : la perte de revenus due aux perturbations au Moyen-Orient et l'augmentation des coûts de la logistique, du carburant et de la chaîne d'approvisionnement, dont l'impact combiné est estimé entre 0,02 et 0,03 dollar par action pour le seul premier trimestre.

Les prévisions pour le T2 intègrent un impact de 0,07 $ à 0,09 $ par action pour le Moyen-Orient, ce qui suggère que la pression sur les coûts qui a entraîné une compression des marges depuis le T2 2024 s'intensifie avant de s'atténuer.

Modèle de valorisation de l'action Halliburton

Le modèle TIKR évalue l'action Halliburton à ~49 $ dans le cadre d'hypothèses moyennes, ce qui implique une hausse totale d'environ 23 % par rapport au prix actuel de ~40 $ sur une période d'environ 4,7 ans, soit environ 4,5 % en rythme annuel.

L'hypothèse moyenne prévoit un TCAC des revenus de 2,8 % jusqu'en 2035 et une marge bénéficiaire nette d'environ 10,5 %, des objectifs modestes pour une société qui a historiquement réalisé des marges plus élevées pendant les cycles de hausse.

Ce rapport sur les bénéfices ne modifie pas matériellement le calcul de l'évaluation, mais il clarifie la forme du risque : la hausse ne réside pas dans les hypothèses du modèle, mais dans le fait de savoir si la configuration macroéconomique décrite par Jeff Miller lors de la conférence téléphonique du premier trimestre, à savoir le resserrement structurel des marchés pétroliers, la sécurité énergétique devenant un moteur d'investissement et le resserrement des capacités en Amérique du Nord, se traduit réellement par un pouvoir de fixation des prix et une reprise des volumes au cours des 12 à 18 mois à venir.

À environ 40 dollars, le prix de l'action Halliburton est fixé pour un cycle modéré, ce qui rend le cas d'investissement plus convaincant si la reprise se confirme, et moins indulgent si les perturbations au Moyen-Orient persistent ou si les signaux de la demande en Amérique du Nord s'inversent.

La véritable question que pose l'action Halliburton après le 1er trimestre est la suivante : La société peut-elle rétablir ses marges tout en absorbant une perturbation prolongée au Moyen-Orient, ou la thèse de la reprise dépend-elle entièrement de la résolution d'un conflit dont le calendrier n'est pas clair ?

Ce qui doit aller bien

- L'Amérique latine maintient une croissance internationale à un chiffre, moyenne à élevée, hors Moyen-Orient, avec le déploiement du projet ZEUS d'YPF en Argentine, d'une valeur de plusieurs milliards de dollars, qui monte en puissance jusqu'en 2026 et en 2027.

- En Amérique du Nord, le resserrement des capacités de fracturation passe de l'élimination de l'espace blanc et des livraisons spot à l'ajout de flottes engagées et au rétablissement des prix sur les flottes existantes.

- L'offshore au Moyen-Orient redémarre partiellement au 2ème trimestre comme prévu, avec un impact sur le BPA de 0,07 à 0,09 $ représentant le pic de résistance plutôt qu'un plancher.

- L'adoption de ZEUS IQ et d'iCruise continue de différencier Halliburton dans l'obtention de contrats axés sur la technologie, soutenant le redressement des marges dans le secteur C&P au-dessus du niveau de 15 % du premier trimestre.

Ce qui pourrait encore mal tourner

- Le redémarrage au Moyen-Orient est retardé au-delà de l'hypothèse du milieu du deuxième trimestre, ce qui déclenche la baisse supplémentaire du BPA de 0,03 à 0,05 $ signalée par Eric Carre lors de la conférence téléphonique.

- La reprise en Amérique du Nord s'essouffle si les grandes sociétés publiques d'exploration et de production, dont Jeff Miller a reconnu qu'elles sont généralement à la traîne des petits exploitants, maintiennent leurs budgets d'investissement jusqu'au second semestre 2026.

- La marge d'exploitation reste comprimée autour de 12 à 13 % même si le chiffre d'affaires se stabilise, les coûts élevés de la logistique, du carburant et de la chaîne d'approvisionnement au Moyen-Orient compensant la croissance internationale.

- L'hypothèse d'un taux de croissance annuel moyen du chiffre d'affaires de 2,8 % du modèle TIKR s'avère optimiste si la croissance de la demande de pétrole ralentit ou si la politique d'approvisionnement de l'OPEP+ change avant que la reprise en Amérique du Nord n'atteigne une masse critique.

Devriez-vous investir dans Halliburton Company ?

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action HAL et vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Halliburton Company en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez à des outils professionnels pour analyser l'action HAL sur TIKR gratuitement →