Principales statistiques pour l'action Marvell

- Fourchette de 52 semaines : 54 $ à 168

- Prix actuel : 166

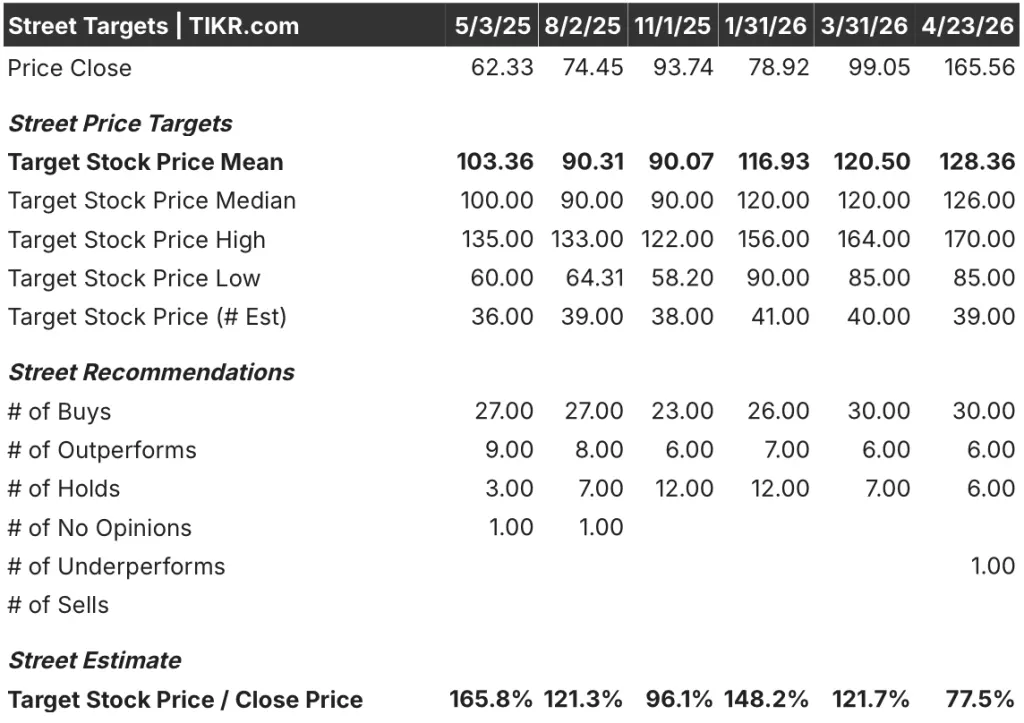

- Objectif moyen : 128

- Objectif supérieur de la rue : 170

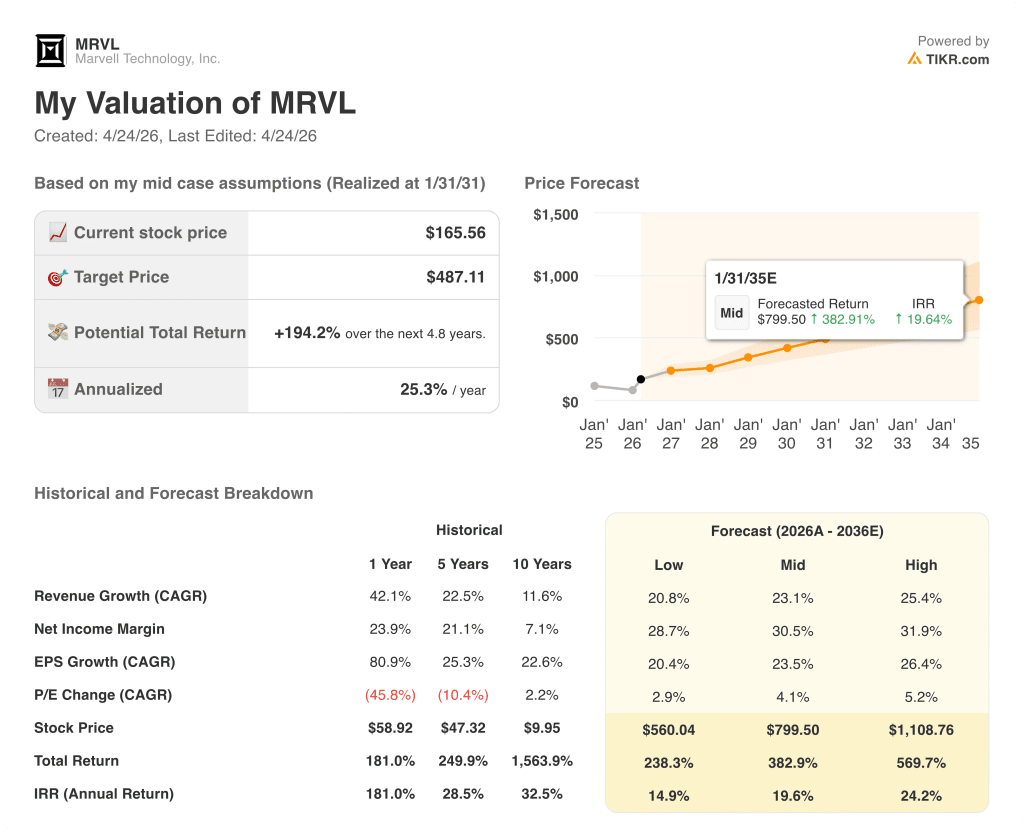

- Objectif du modèle TIKR (janvier 2031): $487

Que s'est-il passé ?

Marvell Technology(MRVL), une société de semi-conducteurs spécialisée dans les puces d'infrastructure de données pour l'IA, le cloud et les réseaux de télécommunications, a enregistré un chiffre d'affaires trimestriel record de 2,219 milliards de dollars au quatrième trimestre de l'exercice 2026, l'action Marvell ayant augmenté de plus de 40% depuis le début de l'année, les analystes traitant ce qui pourrait être le cycle de révision des prévisions le plus agressif dans le secteur des semi-conducteurs cette année.

Cette révision est la véritable histoire : la direction a relevé ses prévisions de revenus pour l'exercice 2027 à environ 11 milliards de dollars, contre 10 milliards de dollars en décembre et 9,5 milliards de dollars en septembre, soit une troisième révision à la hausse consécutive de plusieurs milliards de dollars en moins de six mois.

C'est le segment des centres de données qui continue de forcer les révisions à la hausse, avec un chiffre d'affaires de 6 milliards de dollars pour l'exercice 2026, en hausse de 46 % par rapport à l'année précédente. La direction prévoit désormais une croissance de 40 % pour l'exercice 2027 et de près de 50 % pour l'exercice 2028, lorsque le chiffre d'affaires total de l'entreprise devrait approcher les 15 milliards de dollars.

Le 31 mars, Nvidia a annoncé une prise de participation de 2 milliards de dollars dans Marvell et un partenariat stratégique via NVLink Fusion, une architecture de réseau qui permet aux puces personnalisées de Marvell d'interopérer directement avec l'écosystème AI factory de Nvidia, validant ainsi le positionnement de la plateforme de Marvell dans la pile d'infrastructure hyperscalaire.

Barclays a séparément relevé l'action Marvell à surpondérer le 9 avril, augmentant son objectif de prix à 150 $ et citant spécifiquement l'activité de réseau optique, notant que les ports optiques devraient doubler en 2026 et doubler à nouveau en 2027, ce qui implique une croissance des revenus optiques d'environ 90% pour la société au cours de chacune des deux prochaines années.

Lors de la conférence téléphonique sur les résultats du quatrième trimestre 2026, le PDG Matthew Murphy a déclaré : " Nous prévoyons que le chiffre d'affaires des centres de données pour l'exercice 2028 augmentera de près de 50 % d'une année sur l'autre ", en s'appuyant sur les commandes d'achat déjà en place et sur un nouveau programme XPU hyperscaler de niveau 1 entrant en production à haut volume.

L'architecture de croissance sur trois ans repose sur la montée en puissance simultanée de quatre lignes de produits : les interconnexions optiques passant de 800G à 1,6T, le silicium personnalisé (XPU et puces XPU-attached) qui a doublé pour atteindre 1,5 milliard de dollars au cours de l'exercice 2026 et qui est en cours de développement.5 milliards de dollars au cours de l'exercice 2026 et qui devrait au moins doubler à nouveau d'ici à l'exercice 2028, la commutation Ethernet pour centres de données, qui devrait atteindre plus de 600 millions de dollars au cours de l'exercice 2027, et la technologie CPO (co-packaged optics) de Celestial AI, une nouvelle acquisition qui devrait atteindre un taux d'exécution annualisé de 500 millions de dollars d'ici au quatrième trimestre de l'exercice 2028.

Le point de vue de Wall Street sur l'action MRVL

Le marché a passé la majeure partie de l'exercice 2026 à sous-estimer la trajectoire des revenus de Marvell, et les données suggèrent fortement qu'il le fait à nouveau avec les exercices 2027 et 2028.

L'EBITDA de MRVL devrait passer de 3,24 milliards de dollars pour l'exercice 2026 à environ 3,92 milliards de dollars pour l'exercice 2027 et à environ 5,57 milliards de dollars pour l'exercice 2028, soit un taux composé de 42 % sur deux ans, soutenu par les perspectives de revenus de 11 milliards de dollars et par l'effet de levier opérationnel qui a fait passer les marges EBITDA de 34 % pour l'exercice 2025 à 40 % pour l'exercice 2026, avec une expansion continue modélisée comme les revenus augmentent plus rapidement que les effectifs.

Trente analystes sur 39 considèrent l'action Marvell comme un achat, six comme une surperformance, six comme une conservation et un comme une sous-performance. L'objectif de prix moyen se situe à 128 $, ce qui implique une baisse d'environ 23 % par rapport au prix actuel, une déconnexion structurelle qui reflète le consensus toujours ancré dans les cadres d'orientation que la direction a déjà révisés deux fois plus haut.

L'écart entre 85 et 170 dollars dans la fourchette des analystes expose directement la ligne de faille : l'objectif le plus bas modélise quelque chose de proche du cadre de 9,5 milliards de dollars de septembre, tandis que l'objectif le plus élevé a partiellement intégré la révision de 11 milliards de dollars de mars, et aucun des deux n'a encore évalué un scénario dans lequel la cadence de révision se poursuivrait jusqu'à l'exercice 2028.

Avec un EBITDA composé de plus de 40 % par an au cours des deux prochains exercices, des objectifs consensuels inférieurs de plus de 20 % à ceux de l'action Marvell, et trois révisions successives à la hausse des prévisions démontrant que les premières prévisions de la direction se sont constamment révélées conservatrices, l'action Marvell semble sous-évaluée pour les investisseurs qui souscrivent à la trajectoire des revenus des exercices 2027 et 2028 par rapport au multiple à terme actuel.

L'investissement de 2 milliards de dollars de Nvidia est le signal qui change le cadre : il confirme le statut de Marvell en tant que fournisseur de plateforme avec un verrouillage au niveau de l'écosystème plutôt qu'en tant que fournisseur de composants exposé au risque du programme hyperscaler, ce qui change la façon dont la concentration des clients et la longévité du programme devraient être modélisées.

Si le nouveau programme Tier 1 XPU ne respecte pas le calendrier ou si la croissance des dépenses d'investissement se ralentit plus rapidement que prévu, la thèse du doublement de l'exercice 2028 s'effondre et les estimations se compriment fortement dans tous les domaines.

Les prévisions pour le premier trimestre de l'exercice 2027 de 2,4 milliards de dollars impliquent une croissance de 27 % en glissement annuel ; le chiffre spécifique à surveiller est de savoir si la croissance séquentielle des centres de données d'environ 10 % se maintient et si la caractérisation du " rythme record " des réservations de Murphy est réitérée ou adoucie lors de la prochaine conférence téléphonique.

Que dit le modèle d'évaluation ?

Le modèle de TIKR évalue Marvell à 487 $, sur la base d'une croissance annualisée du chiffre d'affaires d'environ 23 % jusqu'à l'exercice 2031 et de marges de revenu net passant de 30,1 % au cours de l'exercice 2026 à environ 30 % à 32 % - des données directement liées à l'engagement de la direction de réaliser un chiffre d'affaires de 15 milliards de dollars au cours de l'exercice 2028 et à l'augmentation de la marge d'exploitation de 640 points de base déjà enregistrée au cours de l'exercice 2026.

Avec un TRI annualisé d'environ 25 %, trois révisions successives à la hausse des prévisions, une participation de Nvidia de 2 milliards de dollars et un silicium personnalisé qui devrait au moins doubler d'ici l'exercice 2028, le cours actuel de 165 dollars laisse l'action Marvell sous-évaluée par n'importe quel modèle qui prend les cadres de revenus de 11 et 15 milliards de dollars à leur valeur nominale.

Le cas d'investissement pour MRVL dépend d'une seule question : la direction va-t-elle procéder à une quatrième révision à la hausse consécutive, ou la cadence de l'exercice 2027 va-t-elle s'avérer être un plafond plutôt qu'un nouveau plancher ?

Ce qui doit aller bien

- Le chiffre d'affaires des centres de données pour l'exercice 2027 atteint l'objectif de croissance de 40 %, avec une croissance de l'activité d'interconnexion de plus de 50 %, comme prévu, grâce à des rampes de 1,6 T sur plusieurs hyperscalers de niveau 1.

- Le nouveau programme XPU de l'hyperscaler de niveau 1 entre en production à haut volume au cours de l'exercice 2028, contribuant ainsi au programme existant qui a déjà doublé pour atteindre 1,5 milliard de dollars au cours de l'exercice 2026.

- La technologie CPO de Celestial AI atteint son taux d'exécution annualisé déclaré de 500 millions de dollars au quatrième trimestre de l'exercice 2028, validant les projets de gestion des opportunités de mise en réseau à plus de 10 milliards de dollars d'ici 2030.

- Le chiffre d'affaires de l'AEC et du retimer, qui a déjà doublé au cours de l'exercice 2027 à partir d'une base d'environ 200 millions de dollars, continue de s'accroître à mesure que les mises à niveau de 1,6 T se concrétisent dans les cinq principaux hyperscalers américains.

- La croissance des dépenses d'exploitation non conformes aux PCGR se maintient dans une fourchette basse à moyenne à un chiffre par trimestre au cours de la seconde moitié de l'exercice 2027, ce qui permet de maintenir le levier d'exploitation dans une fourchette de marge d'exploitation comprise entre le milieu et le haut de la fourchette.

Ce qui pourrait mal tourner

- L'objectif moyen des analystes de 128 $ est déjà inférieur de 23 % au prix actuel, ce qui signifie que même une décélération crédible du chiffre d'affaires - pas un échec, juste une décélération - entraîne une forte réévaluation de l'action Marvell par rapport à une valorisation bien supérieure au consensus.

- Le nouveau programme XPU de niveau 1 est toujours en cours de développement et la production en grande quantité n'est pas prévue avant l'exercice 2028 ; tout retard du NPI ou toute modification de la conception au niveau du client comprime l'hypothèse de doublement au cœur du modèle.

- Celestial AI et XConn ajoutent environ 75 millions de dollars en dépenses d'exploitation annuelles non-GAAP avant de contribuer de manière significative au chiffre d'affaires de l'exercice 2027, créant un ralentissement des bénéfices à court terme que le multiple prévisionnel actuel absorbe déjà.

- L'endettement brut par rapport à l'EBITDA de 1,38 fois, ainsi que les obligations de premier rang à 5,3 % nouvellement émises pour un montant de 1 milliard de dollars et arrivant à échéance en 2036, alourdissent le bilan au moment précis où Marvell a besoin d'une chaîne d'approvisionnement flexible pour son plus grand cycle de montée en puissance.

- Si la croissance du CapEx de l'hyperscaler ralentit plus vite que prévu, le taux de croissance des centres de données de près de 50 % pour l'exercice 2028, qui est à la base de l'objectif de 15 milliards de dollars, se comprime à partir de la ligne de tête, et le TIKR de 487 dollars s'effondre dès sa première hypothèse.

Devriez-vous investir dans Marvell Technology, Inc.

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action MRVL et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Marvell Technology, Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action MRVL sur TIKR →