Chiffres clés

- Prix actuel : ~93

- Chiffre d'affaires total du T1 2026 : 14,6 milliards de dollars (+10,6 % par rapport à l'année précédente)

- BPA ajusté du T1 2026 : 1,19 $ (+31 % en glissement annuel)

- Prévisions de BPA pour le T2 2026 : $1-$2

- Objectif de bénéfice par action pour l'année 2026 : 7 à 11 dollars

- Objectif de marge avant impôt pour 2027 : au moins 10%.

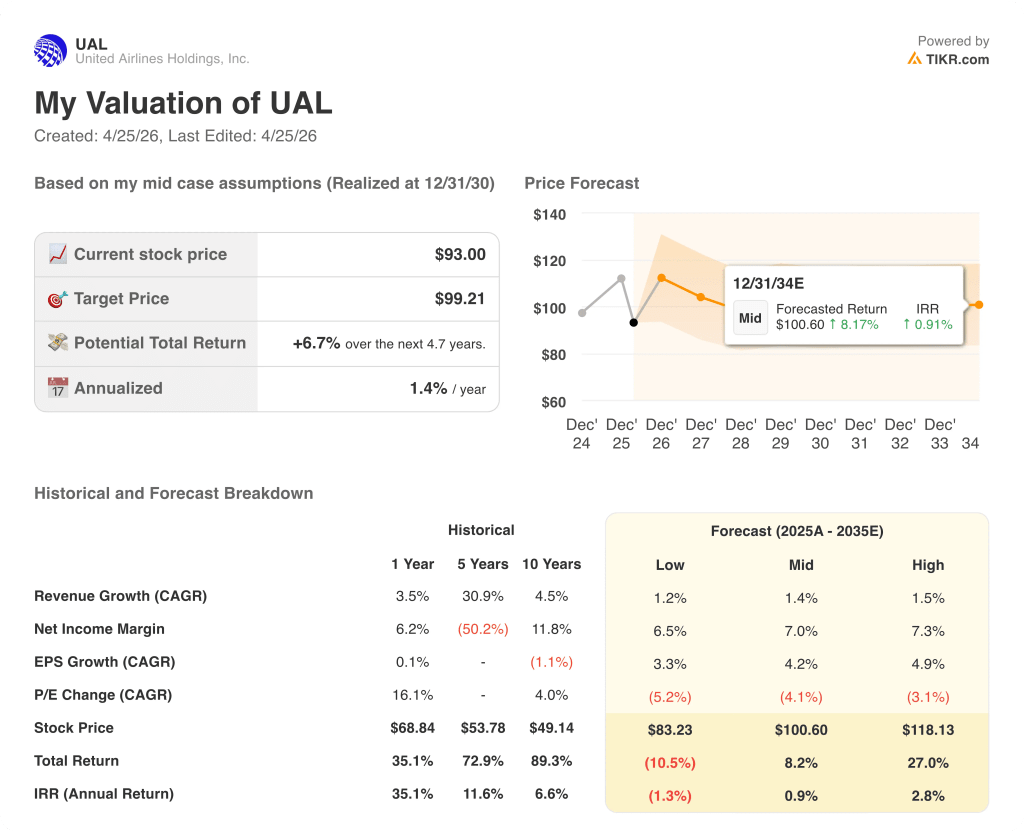

- Objectif de prix du modèle TIKR : ~99 $ (moyenne)

- Augmentation implicite sur ~5 ans : ~7%

L'action United Airlines Q1 2026 : le chiffre d'affaires atteint le niveau record de 14,6 milliards de dollars alors que les coûts du carburant pèsent sur les marges.

L'action United Airlines(UAL) a ouvert le T1 2026 avec un résultat trimestriel record, même si une facture de carburant en hausse a comprimé les marges et forcé la direction à repenser le dernier semestre de l'année.

Le revenu total a atteint 14,6 milliards de dollars au trimestre de mars, en hausse de 10,6 % d'une année sur l'autre, selon le CCO Andrew Nocella lors de la conférence téléphonique sur les résultats du T1 2026.

Le BPA ajusté s'est élevé à 1,19 $, en hausse de 31 % en glissement annuel et dans la fourchette des prévisions initiales de la direction de 1,00 $ à 1,50 $, selon le directeur financier Mike Leskinen lors de la conférence téléphonique sur les résultats du 1er trimestre 2026.

Cette surperformance s'est produite en dépit d'une hausse de 340 millions de dollars de la facture de carburant au cours du trimestre, que le directeur financier Leskinen a attribuée à l'augmentation des prix du kérosène à la suite du conflit iranien.

La demande premium a été le moteur principal : les revenus premium ont augmenté de 13,6 % avec seulement 4,4 % de capacité en plus, avec un RASM premium en hausse de 8,9 % en glissement annuel, dépassant la cabine principale de 4 points, selon le CCO Nocella lors de la conférence téléphonique sur les résultats du 1er trimestre 2026.

Le chiffre d'affaires des voyages d'affaires a augmenté de 14 % par rapport à l'année précédente, avec une force généralisée dans tous les secteurs verticaux, selon le CCO Nocella.

Le chiffre d'affaires de la fidélisation a également surperformé, augmentant de 13 % au cours du trimestre, grâce aux mises à jour du programme MileagePlus et à la bonne santé des dépenses par carte, selon le CCO Nocella.

United a mis en œuvre cinq augmentations de prix largement réussies à la fin du premier trimestre, ainsi que des frais de bagages plus élevés, la direction s'efforçant de compenser les coûts élevés du carburant, selon le CCO Nocella.

Les rendements de vente se sont fortement accélérés au cours du trimestre : en hausse de 4 % en janvier et février, ils sont passés à 12 % dans la première moitié du mois de mars, puis à 18 % dans la seconde moitié du mois de mars, selon le CCO Nocella.

Au cours de la dernière semaine d'avril, les rendements de vente pour tous les futurs voyages étaient en hausse de 20 % en glissement annuel, selon le CCO Nocella.

Pour le deuxième trimestre 2026, la direction a prévu un bénéfice par action compris entre 1,00 et 2,00 dollars, sur la base d'un prix du carburant tout compris d'environ 4,30 dollars le gallon, selon le directeur financier, M. Leskinen.

Les prévisions de BPA pour l'année 2026 ont été fixées entre 7,00 et 11,00 dollars, la direction s'attendant à récupérer 40 à 50 % des coûts élevés du carburant au deuxième trimestre, 70 à 80 % au troisième trimestre et 85 à 100 % au quatrième trimestre, selon le directeur financier, M. Leskinen.

En réponse à l'environnement du carburant, United a réduit de manière proactive environ 5 points de capacité planifiée pour le reste de l'année 2026, visant un T3 et un T4 stables ou en hausse de 2 % par rapport à l'année précédente, selon le CCO Nocella.

Au niveau du bilan, United a remboursé plus de 3,1 milliards de dollars de dettes au cours du trimestre et a généré 2,9 milliards de dollars de flux de trésorerie disponible, selon le directeur financier Leskinen.

Les finances de l'action UAL : La compression des marges revient alors que les coûts du carburant pèsent

L'action United Airlines navigue dans une tension familière : les revenus s'accélèrent tandis que la structure des marges s'affaiblit sous la pression des coûts.

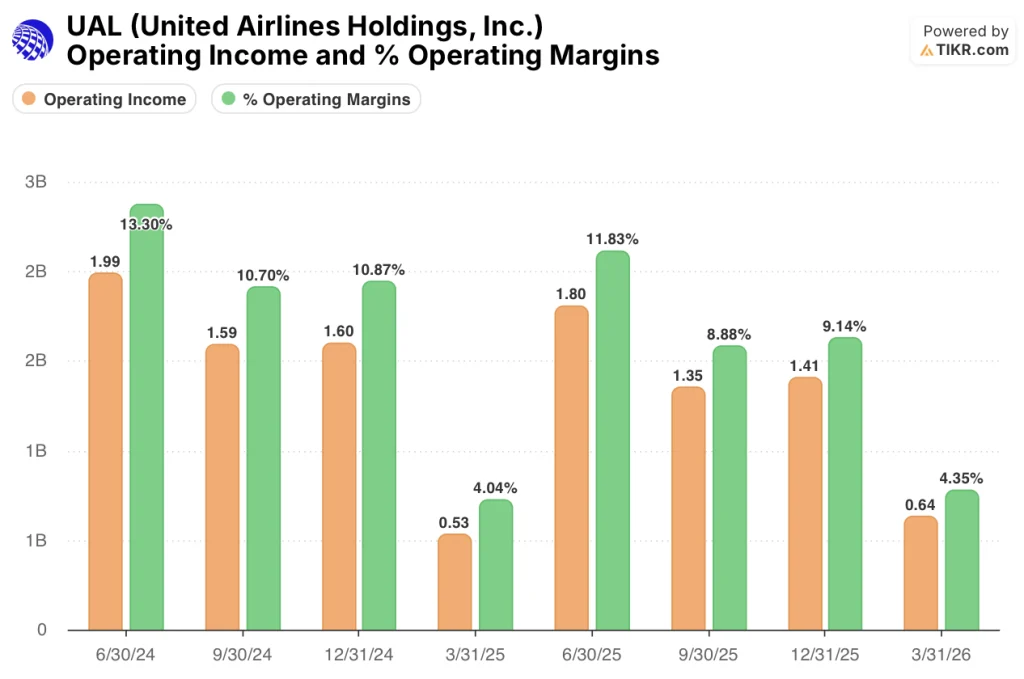

Le bénéfice brut du trimestre de mars 2026 était de 4,46 milliards de dollars, avec une marge brute de 30,5 %, à peu près identique à celle du trimestre précédent (30,9 %) et bien inférieure au pic de 36,2 % enregistré au cours du trimestre de juin 2025.

La compression de la marge brute du T2 2025 au T1 2026 (36,2%, 34%, 34,3%, 30,5%) reflète l'augmentation progressive du coût du carburant, et non la détérioration de la demande.

Le bénéfice d'exploitation s'est élevé à 640 millions de dollars, en hausse de 19% par rapport aux 530 millions de dollars du trimestre de mars de l'année précédente, grâce à la surperformance des revenus, partiellement compensée par la pression des coûts.

La marge d'exploitation s'est établie à 4,3 %, en hausse par rapport aux 4 % du premier trimestre 2025, mais bien en deçà des 9,1 % et 11,8 % enregistrés au cours des deux trimestres précédents.

Le CASM-ex a augmenté de 5,9 % en glissement annuel, sous la pression des annulations de vols rapprochés, des perturbations liées aux tempêtes et du recul des marchés à bas coûts, notamment Tel Aviv et Dubaï, qui représentaient ensemble 1,5 point de capacité, selon le directeur financier Leskinen.

Point de vue du modèle d'évaluation : une hausse limitée est prévue aux niveaux actuels

Le modèle d'évaluation de TIKR évalue l'action United Airlines à environ 99 dollars sur la base d'hypothèses moyennes, ce qui implique une hausse totale d'environ 7 % par rapport au cours actuel de 93 dollars sur un horizon de 4,7 ans, soit un rendement annualisé de seulement 1,4 %.

Le modèle de l'hypothèse moyenne suppose un TCAC des revenus de 1,4 %, une marge bénéficiaire nette de 7,0 % et une croissance du BPA de 4,2 % par an jusqu'en 2035.

Ces hypothèses sont le reflet d'une lecture conservatrice de l'action United Airlines : une entreprise qui maintient sa rentabilité et augmente marginalement ses bénéfices, mais qui n'est pas réévaluée à mesure que l'environnement pétrolier se normalise.

Après un premier trimestre où le bénéfice par action a augmenté de 31 % sur un chiffre d'affaires record, malgré une perte de carburant de 340 millions de dollars, l'argument de la qualité des bénéfices est intact. Mais le modèle d'évaluation reflète la grande incertitude de la fourchette prévisionnelle du BPA (7 à 11 dollars), et non le scénario de hausse.

Aux cours actuels, l'action United Airlines n'est pas évaluée en fonction d'un scénario haussier. Le cas d'investissement est à peu près inchangé par rapport au premier trimestre : l'action a besoin d'une récupération soutenue des coûts du carburant et d'une expansion des marges pour justifier un prix matériellement plus élevé.

La tension centrale : United a affiché une bonne résistance au premier trimestre, mais la fourchette du BPA annuel de 7 à 11 dollars signifie que la juste valeur de l'action fluctue de près de 40 % en fonction de la rapidité avec laquelle les coûts du carburant sont absorbés.

Cas de figure haussier

- Les rendements de vente ont déjà augmenté de 20 % en glissement annuel au cours de la dernière semaine d'avril, la direction visant à récupérer 85 à 100 % des coûts du carburant d'ici le quatrième trimestre 2026.

- Le chiffre d'affaires des primes a augmenté de 13,6 % pour une croissance des capacités de seulement 4,4 % au premier trimestre, ce qui démontre un pouvoir de tarification structurel et non cyclique.

- Sept initiatives commerciales, y compris la vente numérique imbriquée et 50 A321 Coastliners avec lits superposés, représentent ce que le CCO Nocella a décrit comme des centaines de millions d'opportunités de revenus annuels, indépendamment de l'environnement du carburant.

- Le scénario TIKR le plus optimiste vise 118 dollars par action, soit un rendement total de +27%, si l'objectif de marge avant impôts de 2027 d'au moins 10% est atteint.

Scénario baissier

- L'écart de 4 dollars entre les prévisions de BPA de 7 dollars dans l'hypothèse basse et de 11 dollars dans l'hypothèse haute reflète une véritable incertitude quant à l'élasticité de la demande avec des rendements en hausse de 20 %, dont la direction a reconnu qu'elle ne s'est pas encore matérialisée, mais qu'elle s'attend à voir arriver conformément à Econ 101.

- Le CASM-ex est déjà en hausse de 5,9 % en glissement annuel, et la réduction de capacité de 5 points prévue pour les troisième et quatrième trimestres continuera à peser sur les coûts unitaires sans qu'il y ait d'amélioration à court terme.

- Le scénario TIKR le plus pessimiste implique un prix de l'action de 83 dollars, soit un rendement total négatif de 10,5 % par rapport aux niveaux actuels si le carburant persiste et que la demande finit par se tasser.

- United a prévendu 23 % de sa capacité au deuxième trimestre et 8 % de sa capacité au troisième trimestre à des prix inférieurs avant la flambée des prix du carburant, ce qui limite l'augmentation des rendements à court terme, quelle que soit la vigueur de la demande.

Devriez-vous investir dans United Airlines Holdings, Inc.

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action UAL, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre United Airlines Holdings, Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action UAL sur TIKR →