Principaux enseignements :

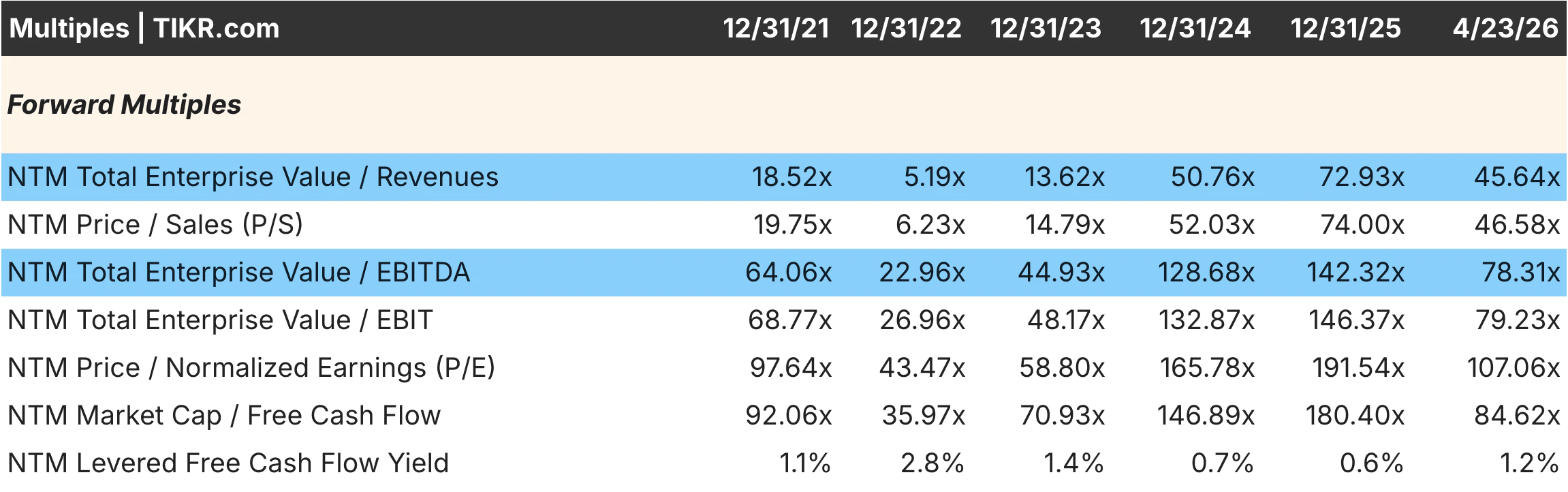

- Palantir se négocie aujourd'hui à environ 107 fois le P/E à terme et 78 fois l'EV/EBITDA à terme, une prime qui s'est comprimée depuis son pic de 142 fois l'EV/EBITDA à la fin de 2025, mais qui représente toujours l'une des valorisations les plus riches de tout le secteur des logiciels, tandis que NVIDIA se négocie à environ 24 fois le P/E à terme et 19 fois l'EV/EBITDA après sa propre compression significative par rapport aux niveaux les plus élevés.

- L'écart entre les multiples de revenus est le point le plus frappant de cette comparaison : Palantir se négocie à environ 46 fois l'EV/Revenu à terme contre environ 13 fois pour NVIDIA, ce qui signifie que les investisseurs paient trois fois et demie plus par dollar de revenu que NVIDIA, malgré la croissance plus rapide de NVIDIA en termes absolus.

- La marge d'exploitation de Palantir est passée d'un taux négatif de 26,66 % en 2021 à un taux positif de 31,59 % en 2025, l'une des inflexions de marge les plus spectaculaires de l'histoire des logiciels d'entreprise, tandis que la marge d'exploitation de NVIDIA est passée de 20,68 % au début de 2023 à environ 60 % au début de 2026, car la demande de puces d'IA a submergé l'offre.

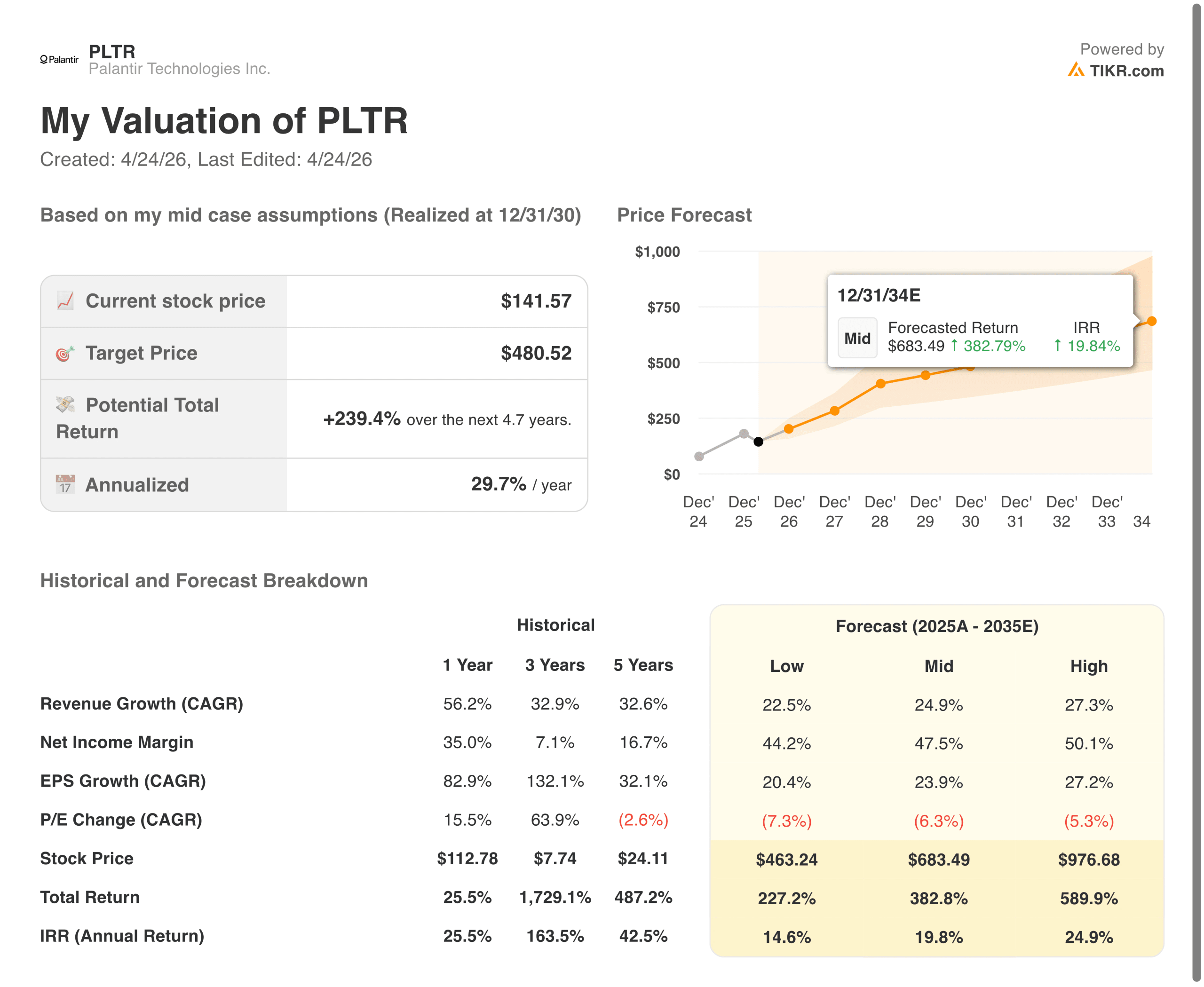

- Selon les hypothèses moyennes, le modèle de TIKR suggère que Palantir pourrait générer une hausse totale d'environ 239 % jusqu'en 2030 avec des rendements annualisés d'environ 30 %, tandis que NVIDIA implique une hausse d'environ 151 % jusqu'en 2031 avec des rendements annualisés d'environ 21 %, la différence reflétant à la fois les hypothèses de taux de croissance plus élevés de Palantir et son risque de multiplicateur de départ plus élevé.

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (gratuit).>>>

Il s'agit de l'association la plus débattue actuellement dans le domaine de l'investissement dans l'IA. Logiciel contre matériel, contrats gouvernementaux collants contre domination des centres de données. L'une des actions se négocie à 107 fois les bénéfices à terme, tandis que l'autre se négocie à 24 fois.

Ce cadrage superficiel donne l'impression que Palantir est chère et que NVIDIA est bon marché. Mais la vraie question est plus nuancée : que doit apporter chaque action pour justifier son prix, et laquelle des deux a une trajectoire plus réaliste pour y parvenir ?

Estimez instantanément la juste valeur d'une entreprise (gratuit avec TIKR) >>>

Un pari logiciel contre un pari matériel sur la même tendance de fond

Palantir(PLTR) construit des logiciels d'IA et d'analyse de données pour les agences gouvernementales et les grandes entreprises. Ses plateformes, Gotham et Foundry, sont profondément ancrées dans les opérations des clients après des années de mise en œuvre, créant des coûts de commutation que la plupart des sociétés SaaS n'atteignent jamais. La nouvelle plateforme AIP élargit la portée commerciale en rendant le déploiement de l'IA accessible sans équipes techniques approfondies.

NVIDIA(NVDA) conçoit les GPU qui alimentent la grande majorité de l'entraînement et de l'inférence de l'IA au niveau mondial. Son écosystème CUDA a créé un verrouillage des développeurs qui va bien au-delà du matériel lui-même. L'entreprise sous-traite la fabrication à TSMC tout en réalisant des marges extraordinaires sur la conception des puces, un modèle qui s'est avéré remarquablement évolutif au fur et à mesure que la demande en matière d'IA augmentait.

La principale différence réside dans le caractère des revenus, car les contrats de Palantir sont durables, récurrents et soutenus par le gouvernement. Le chiffre d'affaires de NVIDIA croît plus rapidement et avec des marges plus élevées aujourd'hui, mais il est plus exposé à la cyclicité inhérente des dépenses d'investissement dans les centres de données.

L'écart de valorisation est important. L'écart de croissance est plus étroit qu'il n'y paraît.

L'EV/Revenue à terme de Palantir d'environ 46x a culminé à 72,93x à la fin de 2025 et s'est comprimé, mais il se situe toujours à un niveau qui prend en compte des décennies d'accumulation. Le P/E à terme de 107x et le EV/EBITDA de 78x sont parmi les multiples les plus élevés de toutes les actions de grande capitalisation sur le marché aujourd'hui.

Le ratio valeur d'entreprise/revenus à terme de NVIDIA, d'environ 13 fois, s'est également comprimé par rapport à un pic de 19,51 fois au début de 2025. A 24x le P/E à terme pour une entreprise qui croît à 70% avec des marges d'exploitation de 60%, cette compression a créé un point d'entrée significativement meilleur qu'il y a douze mois.

Ce qui rend la comparaison intéressante, c'est que les analystes prévoient des taux de croissance similaires à court terme. Palantir, avec une croissance des revenus d'environ 62 % en 2026, et NVIDIA, avec une croissance d'environ 72 %, ne sont pas si éloignés l'un de l'autre. La prime de Palantir n'est pas due à une croissance plus rapide aujourd'hui. Il s'agit de la conviction du marché que l'économie du logiciel se compose plus durablement que celle du matériel sur une décennie.

Une histoire de marge ne fait que commencer. L'autre est proche de son apogée.

La trajectoire des marges de Palantir est réellement impressionnante. Les marges d'exploitation sont passées de 26,66% en 2021 à 31,59% en 2025, soit une variation de près de 60 points de pourcentage due à l'augmentation des revenus par rapport à une base de coûts largement fixe. Les marges brutes se sont maintenues au-dessus de 80 % tout au long de la période, ce qui confirme que l'économie unitaire sous-jacente a toujours été présente. À 31,59 %, il reste une marge significative pour atteindre la fourchette de 40 à 50 % que les sociétés de logiciels d'entreprise parvenues à maturité atteignent.

Les marges de NVIDIA racontent une histoire différente, car les marges d'exploitation ont chuté à 20,68% au début de 2023 avant de remonter à environ 60% au début de 2026, car la demande de puces d'IA a créé un pouvoir de fixation des prix dans un contexte d'offre limitée. Les marges brutes ont culminé à près de 75 % avant d'être légèrement réduites à 71 % à mesure que la gamme de produits s'orientait vers des configurations à plus fort volume.

Le sens de la marche importe autant que le niveau actuel. Les marges de Palantir sont toujours en expansion et ont encore de la marge. Celles de NVIDIA sont déjà exceptionnelles et il est plus probable qu'elles subissent une pression supplémentaire à mesure que la concurrence s'intensifie et que le déséquilibre entre l'offre et la demande de puces d'intelligence artificielle se normalise progressivement.

Voir ce que les analystes pensent de l'action PLTR en ce moment (Gratuit avec TIKR) >>>

Ce que le consensus et les modèles disent sur les rendements à cinq ans

La couverture des analystes est un élément important de la conviction. Cinquante et un analystes contribuent aux estimations 2026 de NVIDIA et 53 couvrent 2027, ce qui reflète une visibilité à court terme inhabituelle pour une société de cette taille. Les estimations 2026 de Palantir impliquent 28 contributeurs, qui tombent à 13 en 2028, ce qui indique que la trajectoire de croissance commerciale à long terme comporte une incertitude significative.

Du côté du modèle, l'hypothèse moyenne de Palantir vise environ 480 $ d'ici décembre 2030, ce qui implique une hausse totale d'environ 239 % et des rendements annualisés de 30 %. Cela implique une croissance annuelle du chiffre d'affaires d'environ 25 % jusqu'en 2035, avec des marges de revenu net en progression vers 47,5 %.

L'hypothèse moyenne de NVIDIA vise environ 500 $ d'ici janvier 2031, ce qui implique une hausse d'environ 151 % et des rendements annualisés de 21 %, avec une croissance du chiffre d'affaires d'environ 20 % par an et des marges de revenu nettes se stabilisant autour de 56 %.

L'écart de TRI de 9 points de pourcentage en faveur de Palantir est réel, mais le risque d'exécution qu'il comporte l'est tout autant. Soutenir une croissance de 25% du chiffre d'affaires pendant une décennie tout en augmentant les marges à 47% est une barre haute, même pour une entreprise avec les coûts de commutation et les relations gouvernementales de Palantir.

Quel est le meilleur pari aux prix actuels ?

A 107x les bénéfices à terme, Palantir a besoin que la durabilité de ses contrats gouvernementaux, l'expansion de la marge logicielle et l'adoption commerciale de l'AIP se matérialisent toutes dans les délais. Le moindre vacillement de l'un de ces éléments entraîne une baisse significative d'un multiple qui n'offre que peu de marge de manœuvre.

À 24 fois les bénéfices à venir, le prix de NVIDIA correspond à une exécution solide, mais pas parfaite. Le cycle du matériel finira par s'atténuer, la concurrence s'intensifiera et les dépenses d'investissement dans les hyperscalers se normaliseront. Mais 24x pour une entreprise avec des marges d'exploitation de 60%, une croissance du chiffre d'affaires à court terme de 70% et un quasi-monopole sur le calcul de l'IA est un rapport risque/récompense très différent de l'autre solution.

Si les cinq prochaines années ressemblent aux deux dernières, le modèle de Palantir suggère un TRI plus élevé. Si le cycle de dépenses en infrastructures d'IA ralentit plus vite que prévu, le profil de marge de NVIDIA et son multiple plus faible permettent un atterrissage plus indulgent. Le choix se résume en fin de compte à l'ampleur du risque d'exécution qu'un investisseur est prêt à accepter pour environ 9 points de rendement annualisé supplémentaires.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Quelle est l'ampleur de la hausse de chaque action à partir de maintenant ?

Grâce au nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Il vous suffit d'entrer trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiple P/E de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action est sous-évaluée ou surévaluée.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !