Chiffres clés de l'action Fidelity National Information Services

- Fourchette de 52 semaines : 43 $ à 83

- Prix actuel : 48

- Objectif moyen : 65

- Objectif supérieur de la rue : 85

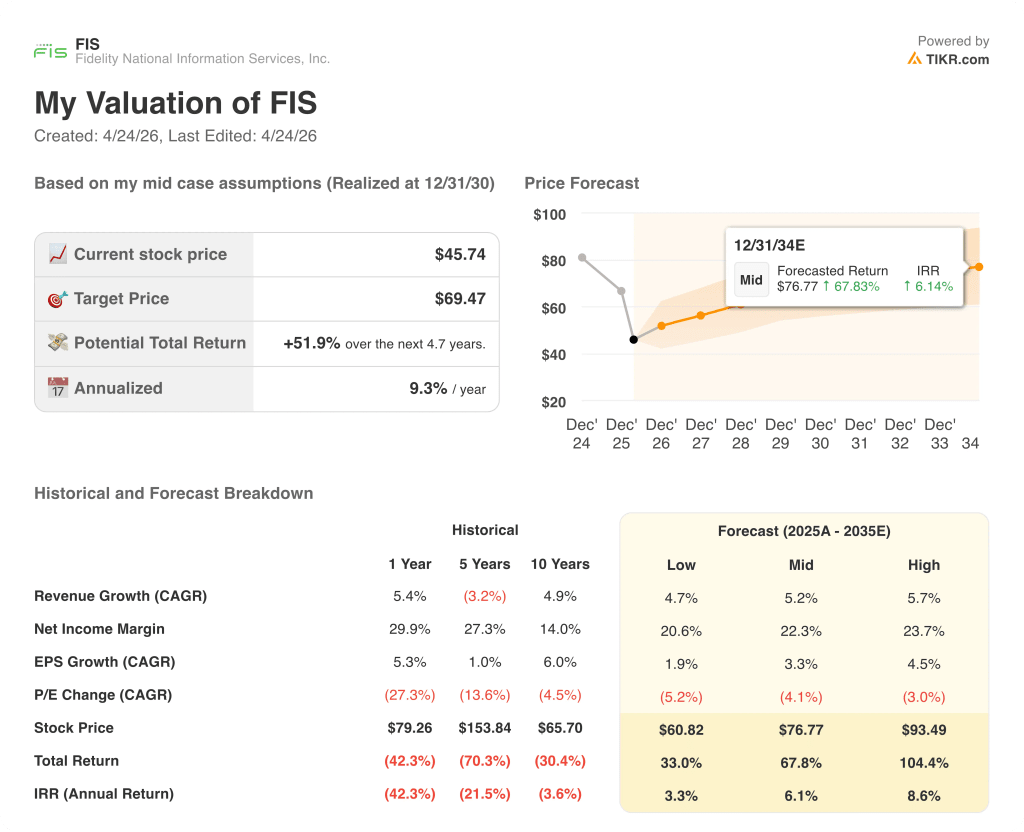

- Objectif du modèle TIKR (décembre 2030): 69

Que s'est-il passé ?

Fidelity National Information Services(FIS), le fournisseur de technologie basé à Jacksonville qui alimente les services bancaires de base, les paiements et le traitement des marchés de capitaux pour les plus grandes institutions financières du monde, se négocie près d'un creux de 52 semaines de 43 $, même si son activité bancaire affiche pour la deuxième année consécutive une croissance organique supérieure à la prévision.

L'événement déterminant a été la clôture, le 9 janvier, de l'acquisition par FIS de Total Issuing Solutions, anciennement TSYS (l'unité de traitement des cartes de crédit que Global Payments a accepté de vendre en 2024), financée par environ 7,7 milliards de dollars de liquidités nettes et refinancée par 7,8 milliards de dollars d'obligations de premier rang émises en mars.

Cette opération, qui a également impliqué la vente simultanée des 45 % de parts restantes de FIS dans Worldpay, transforme l'action de Fidelity National Information Services en une entreprise technologique de services financiers à part entière, qui traite actuellement plus d'un milliard de comptes et environ 73 milliards de transactions par an dans les domaines de la banque de base, du débit, du crédit, des paiements et des marchés de capitaux.

Le coût financier de cette transformation est visible : FIS a suspendu les rachats d'actions et les fusions-acquisitions pour donner la priorité au remboursement de la dette, et le BPA ajusté du 4ème trimestre de 1,68 $ a manqué de peu l'estimation consensuelle de 1,69 $, tandis que l'EBITDA ajusté du 4ème trimestre de 1,20 milliard de dollars s'est révélé inférieur à l'estimation de 1,21 milliard de dollars.

Stephanie Ferris, PDG, a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025 que " nous positionnons notre entreprise de manière à doubler notre flux de trésorerie en trois ans pour atteindre plus de 3 milliards de dollars ", en fondant cet objectif sur le profil de flux de trésorerie disponible à marge élevée de TSYS, sur 125 millions de dollars de synergies de coûts identifiées et sur l'accélération de la croissance de la valeur contractuelle annuelle récurrente (ACV) dans les secteurs de la banque et des marchés de capitaux.

Cette voie passe par une croissance du chiffre d'affaires pro forma du secteur bancaire de 5 % à 5,5 % en 2026, de 5,5 % à 6,5 % pour les marchés des capitaux, et par un objectif de flux de trésorerie disponible combiné dépassant 2 milliards de dollars cette année, augmentant à peu près trois fois le taux du bénéfice par action ajusté.

L'avis de Wall Street sur l'action FIS

La clôture de TSYS transforme l'identité du flux de trésorerie disponible de FIS, augmentant les prévisions pour 2026 à plus de 2 milliards de dollars et plaçant la société sur une trajectoire crédible vers 3 milliards de dollars d'ici 2028, une trajectoire que le prix actuel de l'action Fidelity National Information Services ne reflète pas.

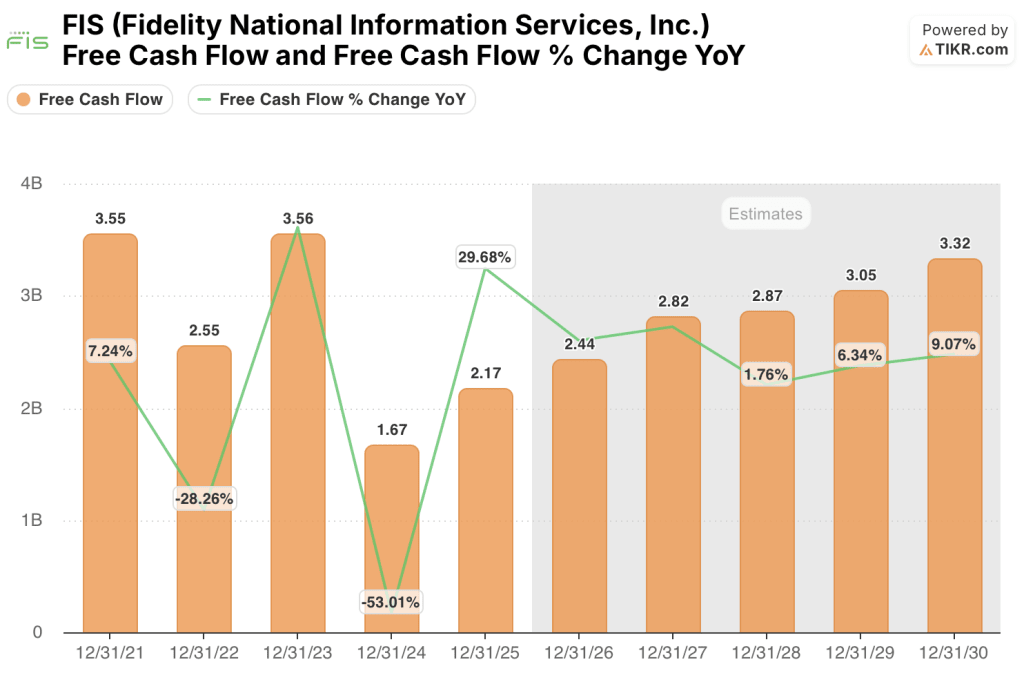

Le flux de trésorerie disponible de FIS a augmenté d'environ 30 % en 2025 pour atteindre 2,17 milliards de dollars, et les estimations consensuelles prévoient environ 2,44 milliards de dollars en 2026 (environ 12 % de croissance) alors que les coûts d'intégration élevés freinent le plein potentiel, avec une accélération à environ 2,82 milliards de dollars en 2027 lorsque ces coûts se résorbent.

Seize analystes notent l'action FIS à l'achat ou à la hausse, contre neuf à la baisse et un à la baisse, avec un objectif de cours moyen de 65 $, ce qui implique une hausse d'environ 43 % par rapport aux niveaux actuels, alors que la Bourse attend des preuves de l'exécution de l'intégration et la première impression nette de flux de trésorerie disponible après TSSY.

L'objectif haussier de 85 $ est lié à la réalisation complète des synergies et à la reprise des rachats d'ici 2028, tandis que l'objectif baissier de 40 $ suppose que le ralentissement de l'intégration persiste plus longtemps que prévu et que le service de la dette absorbe plus de liquidités que prévu ; l'écart indique qu'il s'agit d'une histoire d'exécution, et non de qualité d'entreprise.

Fixée à environ 10 fois le consensus des flux de trésorerie disponibles pour 2026 par rapport à une entreprise prévoyant une croissance annuelle composée du FCF d'environ 25 % jusqu'en 2028, l'action Fidelity National Information Services semble sous-évaluée par rapport à ses propres multiples historiques de FCF et à la trajectoire que l'accord avec TSYS permet d'emprunter.

Le service de la dette sur les 7,8 milliards de dollars d'obligations de premier rang nouvellement émises constitue un risque : tout dérapage dans le calendrier des synergies de TSYS ou un ralentissement de la croissance des revenus bancaires récurrents pourrait retarder l'inflexion du FCF de 12 à 18 mois.

Les résultats du premier trimestre 2026, le 8 mai, sont le premier aperçu de la société combinée, avec une expansion de la marge EBITDA pro forma de 35 à 55 points de base, le chiffre spécifique à surveiller, ainsi que le taux de croissance de la valeur ajoutée récurrente dans le secteur bancaire.

Que dit le modèle d'évaluation ?

Le modèle de TIKR cible FIS à environ 77 $, ce qui implique un rendement total d'environ 52 % sur les cinq prochaines années à un taux annualisé d'environ 6 %, grâce à un TCAC des revenus d'environ 5 % et à des marges de revenu net qui augmentent à environ 22 % à mesure que les coûts d'intégration diminuent et que les synergies de TSYS se répercutent sur le compte de résultat.

Avec FIS se négociant à environ 10x le flux de trésorerie disponible 2026 sur une entreprise qui a explicitement guidé vers 3 milliards de dollars de FCF annuel d'ici 2028, et avec 16 des 26 analystes qui la couvrent l'évaluant à l'achat contre une action qui se situe 44% en dessous de son plus haut de 52 semaines, l 'action FIS est sous-évaluée à une décote qui évalue le risque d'exécution mais pas le moteur de trésorerie composé que la plate-forme combinée représente.

Le cas d'investissement dépend d'une question : si FIS exécute l'intégration de TSYS dans les délais qu'elle s'est explicitement engagée à respecter.

Cas d'école

- Les flux de trésorerie disponibles atteignent 3 milliards de dollars d'ici 2028, car les 250 millions de dollars de coûts annuels d'intégration de TSYS se résorbent et la plateforme internationale de traitement du crédit Prime (environ 200 millions de dollars de revenus, CAGR de 15 %) s'adapte à la nouvelle force de vente internationale.

- La croissance organique pro forma du secteur bancaire se maintient au-dessus de 4,7 %, l'activité de fusion et d'acquisition des banques favorisant la consolidation des plateformes, la société ayant déjà acquis Synovus et Pinnacle en 2025 et le pipeline de transactions bancaires de plus de 10 milliards de dollars s'élargissant.

- Les revenus récurrents des marchés de capitaux s'accélèrent pour atteindre un taux moyen à élevé à un chiffre, car l'abandon délibéré des ventes de licences non récurrentes cimente une base de revenus plus prévisibles et à marge plus élevée (71 % de revenus récurrents en 2025, en croissance).

- La reprise des rachats en 2028, financée par un flux de trésorerie disponible de plus de 3 milliards de dollars, permet une augmentation du BPA en plus de la trajectoire de croissance organique des bénéfices.

Scénario baissier

- Les coûts de transformation et d'intégration de 800 millions de dollars en 2026 restent supérieurs à 600 millions de dollars en 2027, ce qui comprime le pont FCF et retarde l'objectif de 3 milliards de dollars de 12 à 18 mois.

- Les synergies de revenus de TSYS de 45 millions de dollars (objectif 2028) diminuent car les négociations des contrats de cartes de crédit des grandes banques prennent plus de temps que prévu ; aucun renouvellement important n'est en attente en 2026, mais le pipeline redémarre en 2027.

- Les revenus non récurrents des marchés de capitaux diminuent plus rapidement que la croissance récurrente ne peut compenser, car l'abandon des ventes de licences crée un écart de revenus d'un à deux ans qui pèse sur la prévision sectorielle de 5,5 % à 6,5 %.

- Le service de la dette sur 7,8 milliards de dollars d'obligations de premier rang (coupons allant de 4,45 % à 4,80 %) absorbe plus de flux de trésorerie disponible que prévu si la croissance du chiffre d'affaires sectoriel se situe dans le bas de la fourchette des prévisions.

Devriez-vous investir dans Fidelity National Information Services, Inc.

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action FIS et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Fidelity National Information Services, Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action FIS sur TIKR →