Principaux enseignements :

- Adobe se négocie aujourd'hui à un ratio C/B prévisionnel d'environ 11, en baisse spectaculaire par rapport à un pic de plus de 35 à la fin de 2023, tandis que le ratio C/B prévisionnel d'Atlassian est passé de plus de 230 en 2021 à environ 15 aujourd'hui, l'entreprise passant de la croissance à tout prix à la rentabilité.

- Les logiciels de création et les outils de marketing numérique constituent la base de revenus de 23,8 milliards de dollars d'Adobe, avec des marges de FCF supérieures à 41 %, tandis qu'Atlassian a augmenté ses revenus à environ 5,2 milliards de dollars, avec des marges de FCF d'environ 27 %, alors que les pertes d'exploitation persistent au cours de son cycle d'investissement dans la migration vers le nuage.

- Les analystes prévoient un chiffre d'affaires d'Adobe d'environ 26 milliards de dollars pour l'exercice 2026, en hausse d'environ 10 % en glissement annuel, tandis que le consensus d'Atlassian est d'environ 6,4 milliards de dollars, en hausse d'environ 22 %, ce qui reflète un profil de croissance nettement plus rapide malgré une base de revenus plus petite.

- Selon les hypothèses moyennes, le modèle de TIKR suggère qu'Adobe pourrait générer une hausse totale d'environ 47 % jusqu'en novembre 2029 avec un rendement annualisé d'environ 11 %, tandis qu'Atlassian implique une hausse d'environ 65 % jusqu'en juin 2029 avec un rendement annualisé d'environ 17 %.

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (gratuit).>>>

Des positions dominantes dans des catégories de logiciels qui semblaient presque impossibles à perturber. Des relations profondes avec les clients construites sur des décennies. Des modèles de revenus récurrents avec un taux de rétention élevé et un taux de désabonnement minimal. Sur le papier, ce sont exactement les types d'entreprises que les investisseurs à long terme sont censés détenir.

Pourtant, ces deux dernières années, les actions ont connu des baisses soutenues, bien que les entreprises sous-jacentes aient continué à accroître leur chiffre d'affaires et à développer leurs plates-formes de produits.

Ce repli soulève une question légitime. S'agit-il d'une remise à zéro des valorisations qui a créé un véritable point d'entrée, ou le marché évalue-t-il correctement les risques structurels qui étaient auparavant masqués par les multiples expansions ?

Estimez instantanément la juste valeur d'une entreprise (gratuit avec TIKR) >>>

Deux entreprises de logiciels dominantes avec des marges très différentes

Les professionnels de la création et les équipes marketing des entreprises ont construit des décennies de flux de travail autour des outils d'Adobe(ADBE), notamment Photoshop, Illustrator, Premiere Pro et sa suite Experience Cloud. Cette intégration profonde rend le changement coûteux en temps et en productivité, ce qui donne à l'entreprise un pouvoir de tarification inhabituel sur une base d'abonnement qui se renouvelle avec une constance prévisible.

Atlassian(TEAM) fonctionne sur un modèle totalement différent. Jira et Confluence se sont répandus dans les organisations de bas en haut, adoptés d'abord par des développeurs individuels, puis étendus à des équipes d'ingénieurs entières sans force de vente traditionnelle. Cette efficacité de mise sur le marché a historiquement produit des économies unitaires exceptionnelles par rapport aux revenus qu'elle génère.

C'est au niveau de la maturité que les deux entreprises divergent le plus clairement. Adobe est rentable à grande échelle, générant des marges de FCF supérieures à 41 % sur une base de revenus de près de 24 milliards de dollars. Atlassian investit encore massivement dans sa migration vers le cloud à partir de ses anciens produits serveurs, avec des marges d'exploitation d'environ 2,5 %, même si le chiffre d'affaires a augmenté et que le FCF s'est rétabli à environ 27 %.

Broadcom se négocie à un multiple plus élevé que NVIDIA malgré une croissance plus lente

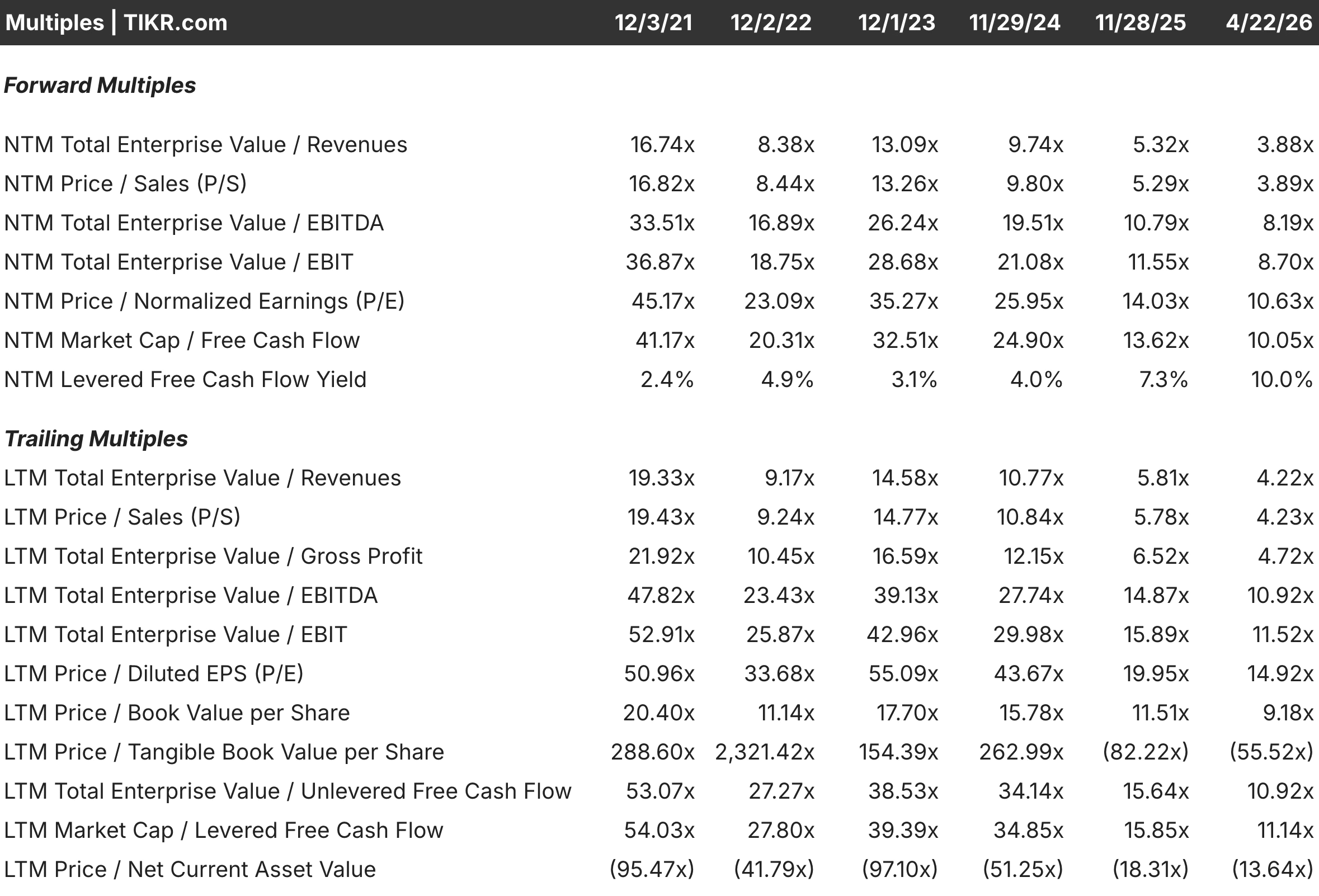

Se situant aujourd'hui à environ 11 fois le P/E à terme, Adobe ne s'est pas négocié à ce niveau depuis bien avant que la transition vers l'abonnement ne soit achevée. L'EV/EBITDA NTM d'environ 8x et l'EV/FCF d'environ 10x sont également comprimés par rapport aux cinq dernières années, et aucun des deux ne reflète une entreprise en déclin fondamental.

Le chiffre d'affaires est passé de 12,9 milliards de dollars pour l'exercice 2020 à 23,8 milliards de dollars pour l'exercice 2025, avec des marges de FCF remontant à 41 % après une baisse temporaire due aux dépenses d'intégration. La compression est entièrement due aux craintes de perturbation de l'IA, en particulier la crainte que les outils génératifs n'érodent la demande de logiciels créatifs professionnels au fil du temps.

Cette inquiétude est réelle, mais elle n'apparaît pas encore dans les chiffres. Les fonctions d'IA générative ont été intégrées à l'ensemble de la suite de produits et sont monétisées par le biais d'abonnements à des prix plus élevés. Le débat central est de savoir si cette monétisation s'accélère ou si elle est perturbée, et le multiple actuel suggère que le marché anticipe une issue pessimiste.

De 230x à 15x : La valorisation d'Atlassian est revenue sur terre

Peu de compressions de multiples dans l'histoire des logiciels ont été aussi spectaculaires. Le ratio cours/bénéfice à terme d'Atlassian a culminé à plus de 230x au cours de l'exercice 2021, alors que l'action était évaluée pour des décennies d'hypercroissance ininterrompue, et a depuis été comprimé à environ 15x, alors que la migration vers le cloud crée des vents contraires temporaires sur les marges et complique la comptabilisation du chiffre d'affaires.

L'EV/EBITDA NTM d'environ 10x et l'EV/FCF d'environ 10x représentent toujours une prime modeste par rapport à Adobe sur certaines mesures, ce qui nécessite une justification étant donné les pertes d'exploitation qu'Adobe n'a tout simplement pas. La réponse du marché est le taux de croissance. Le chiffre d'affaires augmente d'environ 22 % par an, contre 10 % pour Adobe, et l'achèvement de la migration vers l'informatique dématérialisée devrait libérer un levier d'exploitation que le compte de résultat actuel ne reflète pas encore.

Payer 15 fois les bénéfices à terme pour une société encore déficitaire, c'est parier sur l'exécution et non sur la rentabilité actuelle. Cette distinction est importante lorsqu'il s'agit de dimensionner la position et d'établir des attentes concernant le calendrier de redressement.

Voir ce que les analystes pensent du titre TEAM en ce moment (gratuit avec TIKR) >>>

Ce que les chiffres consensuels prévoient jusqu'en 2030

Trente-sept analystes couvrant le projet Adobe s'attendent à ce que les revenus de l'exercice 2026 s'élèvent à environ 26 milliards de dollars, soit une hausse d'environ 10 % d'une année sur l'autre. Le consensus sur le BPA se situe autour de 23,49 $, en hausse d'environ 12 %. À plus long terme, une croissance annuelle régulière du chiffre d'affaires de 9 % à 10 % est attendue jusqu'en 2030, les bénéfices augmentant à un rythme légèrement plus rapide tandis que les marges se maintiennent à leurs niveaux actuels. Les taux de renouvellement élevés et le faible taux de désabonnement donnent à ces estimations une visibilité inhabituelle.

Trente et un analystes couvrant Atlassian prévoient un chiffre d'affaires pour l'exercice 2026 d'environ 6,4 milliards de dollars, en hausse d'environ 22 % d'une année sur l'autre. Le consensus sur le BPA se situe autour de 4,76 $, en hausse d'environ 29 %. Le chiffre d'affaires devrait croître de 17 % à 18 % par an jusqu'en 2028, à mesure que le vent de la migration vers le cloud s'amplifie, bien que les estimations du BPA pour les années ultérieures bénéficient d'une couverture plus faible et d'une plus grande variance, reflétant une réelle incertitude quant au moment où la rentabilité s'améliorera de manière significative.

Ce contraste met en évidence le compromis classique entre croissance et qualité. D'un côté, des chiffres prévisibles avec moins de risques d'exécution. D'un côté, des chiffres prévisibles avec moins de risque d'exécution ; de l'autre, une croissance plus rapide avec plus d'incertitude quant au moment de la récupération des marges.

L'écart de FCF est la différence la plus concrète entre les deux entreprises

Les marges de FCF d'Adobe ont toujours été supérieures à 35% depuis plusieurs années, ce qui démontre que le modèle d'abonnement est bien rodé et que les coûts supplémentaires liés à l'augmentation du nombre d'utilisateurs sont minimes. Avec un chiffre d'affaires de 23,8 milliards de dollars et des marges de 41 %, la génération de trésorerie est substantielle et les fonds sont utilisés pour les rachats, les dividendes et l'investissement continu dans les produits sans financement externe.

Les marges FCF d'Atlassian se sont redressées, passant d'un creux d'environ 24 % au cours de l'exercice 2023 à environ 27 % au cours de l'exercice 2025, à mesure que le chiffre d'affaires augmentait. Les marges d'exploitation restent négatives, ce qui signifie que les bénéfices déclarés sous-estiment la génération de liquidités, mais confirment également que l'entreprise a encore besoin d'investissements pour atteindre le profil de rentabilité impliqué par sa valorisation.

Une migration vers le cloud réussie améliorerait sensiblement la situation du FCF d'Atlassian. Ce redressement est la thèse. Pour Adobe, les liquidités sont déjà là, c'est pourquoi la compression de la valorisation semble plus clairement déconnectée de ce que l'entreprise produit réellement.

A quoi ressemble le calcul du TRI à trois ans

Pour Adobe, le modèle moyen vise un prix implicite de l'action d'environ 341 $ en novembre 2028, avec des dividendes cumulés ajoutant environ 0,72 $ par action, ce qui porte la valeur cible totale à environ 342 $. Cela implique un rendement total d'environ 34 % et un rendement annualisé d'environ 12 % sur trois ans. La fourchette entre les scénarios est relativement étroite, ce qui reflète la stabilité du chiffre d'affaires d'Adobe et la cohérence de son profil de marge.

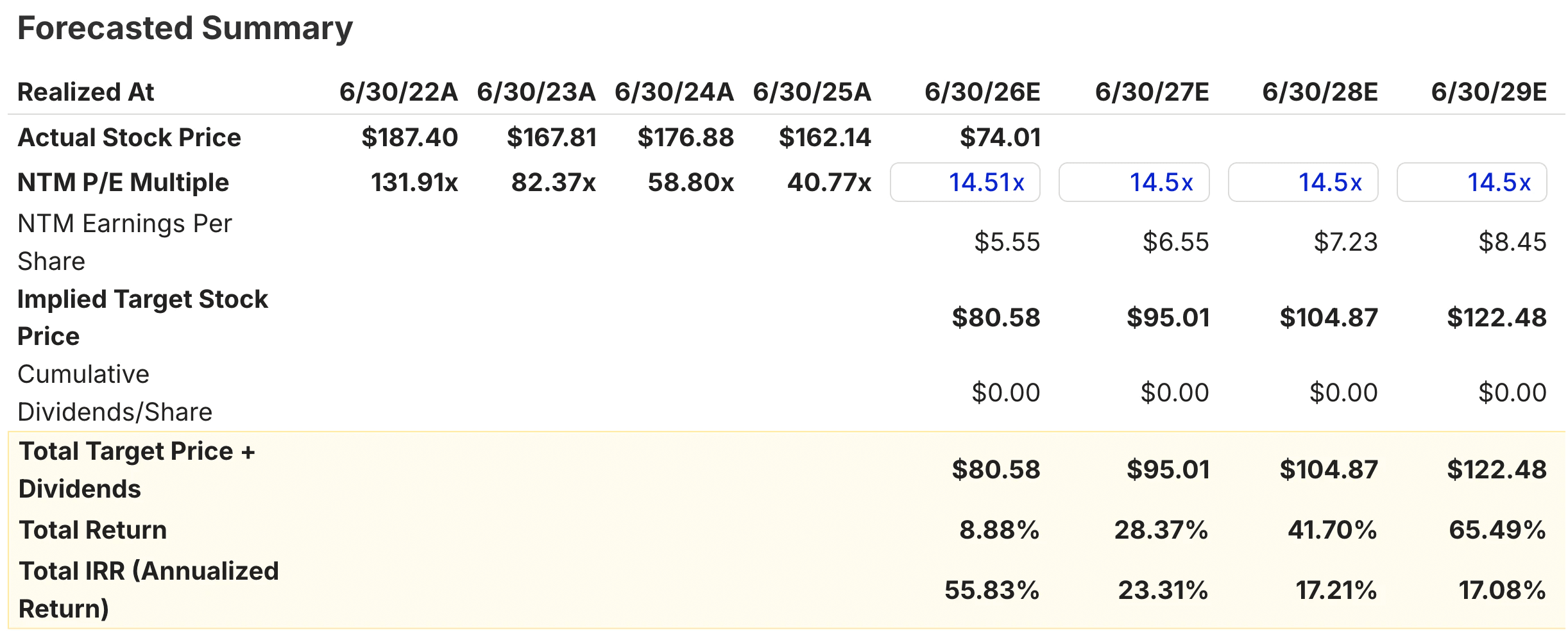

Pour Atlassian, le modèle intermédiaire vise un prix implicite de l'action d'environ 105 $ d'ici juin 2027, qui passera à environ 122 $ d'ici juin 2029. Le rendement total sur trois ans jusqu'en juin 2028 implique une hausse d'environ 42 %, soit environ 17 % sur une base annuelle. La fourchette de résultats plus large que celle d'Adobe reflète le risque d'exécution lié à l'achèvement de la migration vers le cloud et le moment où l'effet de levier opérationnel se matérialisera à grande échelle.

La différence de TRI est significative mais pas énorme. Une voie plus défensive avec des rendements annualisés légèrement inférieurs d'un côté, et un TRI légèrement plus élevé avec plus de variance de l'autre.

Quelle est l'ampleur de la hausse de l'action ADBE à partir de maintenant ?

Avec le nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action est sous-évaluée ou surévaluée.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !