General Motors Company (NYSE : GM) a connu une forte reprise au cours de l'année écoulée. L'action se négocie à près de 69 dollars, en forte hausse par rapport aux 45 dollars d'il y a un an, ce qui témoigne de l'optimisme suscité par la discipline en matière de coûts, la stabilité de la demande de camions et l'amélioration des marges. Alors que le marché de l'automobile reste compétitif, l'exécution par GM de son activité principale et sa stratégie de capital disciplinée ont contribué à restaurer la confiance des investisseurs.

Récemment, GM a annoncé des résultats supérieurs aux prévisions pour le troisième trimestre, grâce aux bonnes performances de sa gamme de camions et de SUV. L'entreprise a revu à la hausse ses prévisions de bénéfices pour l'ensemble de l'année, car la maîtrise des coûts et la résistance de la demande en Amérique du Nord ont favorisé la rentabilité. Cependant, le déploiement de ses véhicules électriques reste en retard, la direction reconnaissant que la montée en puissance de la production sur la plateforme Ultium est plus lente. Malgré cela, GM a réitéré ses objectifs à long terme en matière de véhicules électriques et a continué à investir dans le développement de batteries et de logiciels. L'entreprise a également élargi son programme de rachat d'actions, ce qui témoigne de sa confiance dans la solidité de son bilan et dans sa capacité à générer des flux de trésorerie réguliers.

Cet article explore la position que les analystes de Wall Street pensent que GM pourrait occuper d'ici 2027. Nous avons compilé les objectifs consensuels et les modèles d'évaluation de TIKR afin d'esquisser la trajectoire potentielle de l'entreprise. Ces chiffres reflètent les attentes des analystes et ne constituent pas les propres prévisions de TIKR.

Découvrez la valeur réelle d'une action en moins de 60 secondes grâce au nouveau modèle d'évaluation de TIKR (gratuit) >>>

Les objectifs de prix des analystes suggèrent une hausse limitée

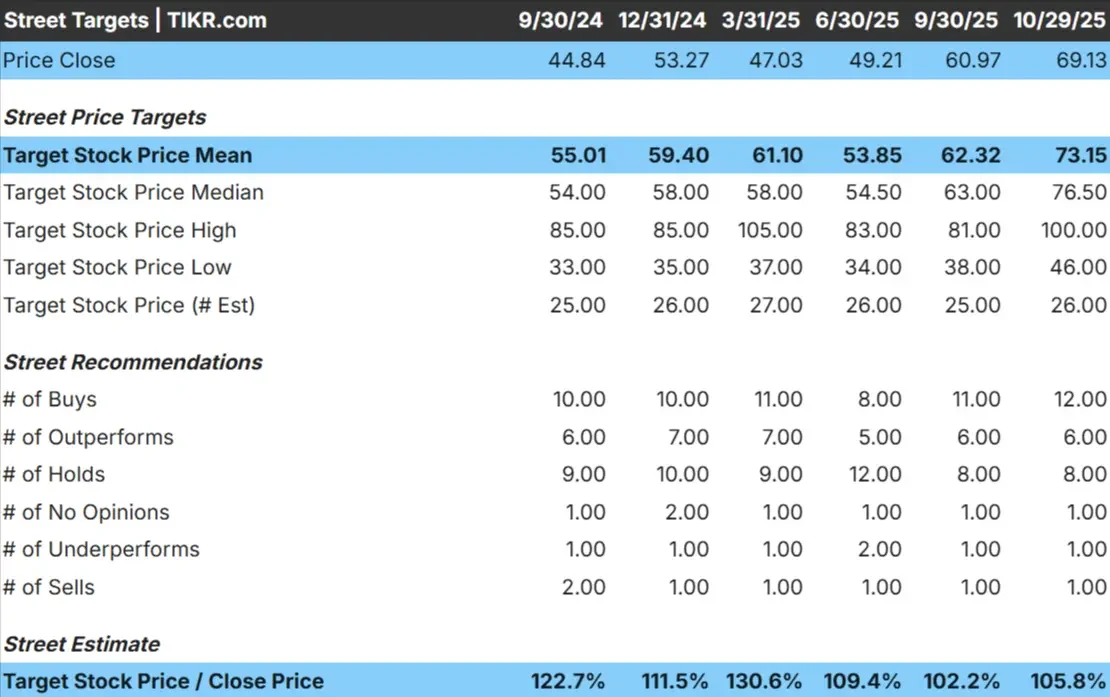

GM se négocie à environ 69 $/action aujourd'hui. L'objectif de prix moyen des analystes est de 73 $/action, ce qui laisse présager une hausse d'environ 6 % au cours des 12 prochains mois. Les prévisions se situent dans une fourchette modeste :

- Estimation haute : ~100 $/action

- Estimation basse : ~46 $/action

- Objectif médian : ~77 $/action

- Notations : 12 Achat, 6 Surperformance, 8 Maintien, 1 Sous-performance, 1 Vente

Les analystes voient une hausse limitée à partir d'ici, ce qui suggère que l'essentiel de la reprise a déjà été intégré dans les prix. L'écart entre les estimations haussières et baissières reste important, reflétant l'incertitude quant à la capacité de GM à soutenir la croissance des bénéfices à mesure que le marché des véhicules électriques évolue. Bien que la génération de liquidités et la discipline en matière de coûts soient des éléments positifs solides, les gains supplémentaires pourraient dépendre de la capacité de la direction à transformer ses investissements dans les véhicules électriques en une véritable capacité bénéficiaire au cours des deux prochaines années.

Découvrez l'ampleur de la hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (gratuit) >>>

GM : Perspectives de croissance et valorisation

Les fondamentaux de GM semblent stables mais manquent de catalyseurs de croissance forts :

- Le chiffre d'affaires devrait rester à peu près stable jusqu'en 2027

- Les marges d'exploitation devraient avoisiner les 7 %.

- Les actions se négocient autour de 15 fois les bénéfices à venir, ce qui est proche des moyennes historiques.

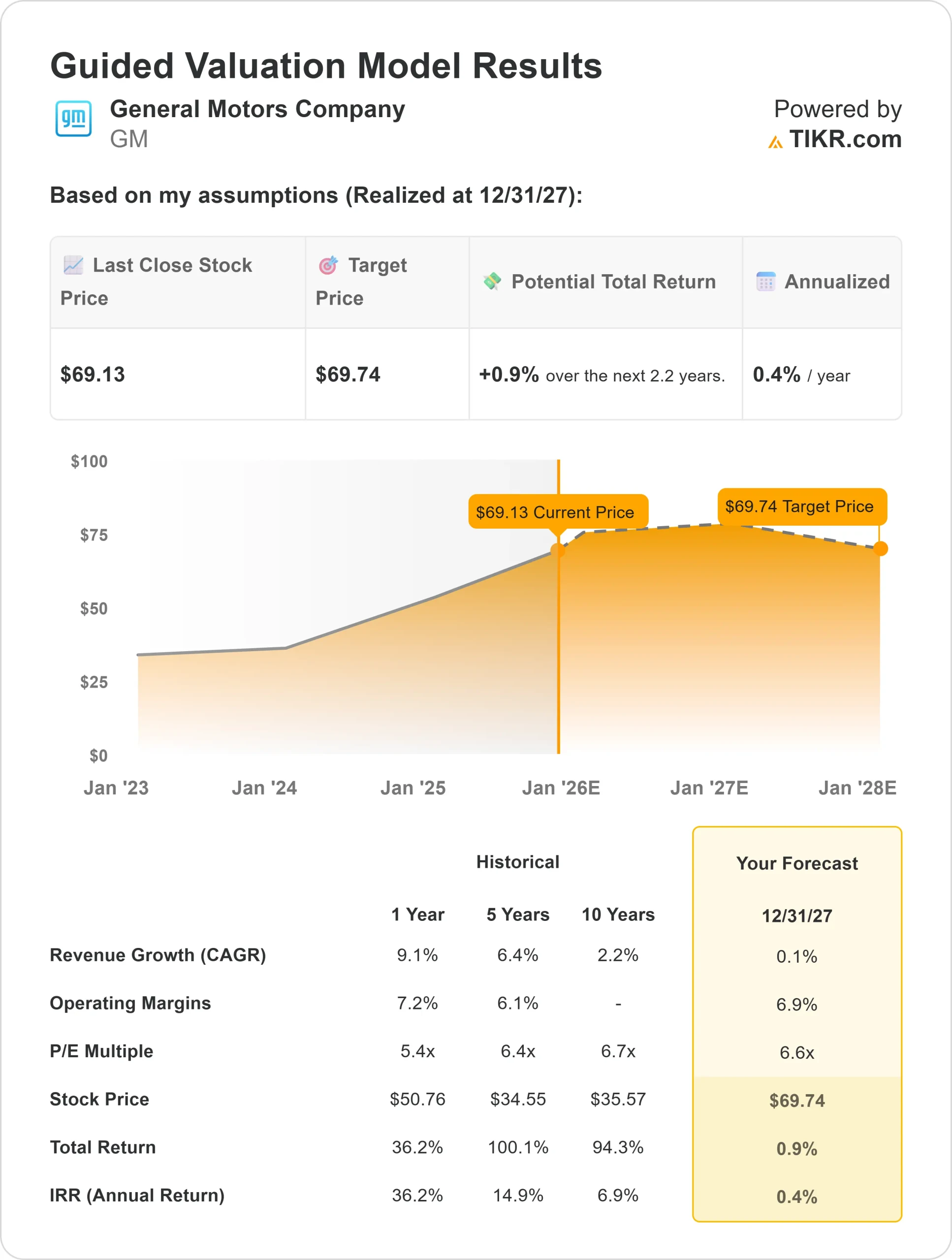

- Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un ratio cours/bénéfice à terme de 6,6, suggère que l'action pourrait se négocier à près de 70 $ par action d'ici 2027.

- Cela implique une hausse d'environ 1 %, soit un rendement annualisé d'environ 0,4 %.

Ces estimations impliquent que la valeur de GM est équitable aux niveaux actuels. L'exécution opérationnelle et les rendements pour les actionnaires ont soutenu l'action, mais il est peu probable que l'on assiste à une expansion des multiples sans que la croissance des bénéfices ne soit plus claire.

Pour les investisseurs, GM représente un nom industriel fiable fondé sur des marges stables et un flux de trésorerie important. Toutefois, une hausse significative ne peut être envisagée que si la transition vers les véhicules électriques prend de l'ampleur plus rapidement que ne le prévoient les analystes.

Résultats du modèle d'évaluation guidée de General Motors

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

Qu'est-ce qui motive l'optimisme ?

La forte position de GM en Amérique du Nord continue d'ancrer sa rentabilité. La demande de camions et de SUV à forte marge reste soutenue, tandis que l'amélioration de la discipline en matière de prix a permis de maintenir des marges stables malgré des volumes unitaires plus faibles. Les contrôles des coûts de l'entreprise, en particulier en ce qui concerne l'efficacité de la fabrication et la gestion de la chaîne d'approvisionnement, ont contribué à stabiliser les bénéfices, même dans un cycle automobile plus lent.

L'attention renouvelée de la direction pour les retours sur investissement est également remarquable. GM a récemment repris ses rachats d'actions et maintenu un dividende élevé, ce qui témoigne de sa confiance dans les flux de trésorerie futurs. Parallèlement, la production de véhicules électriques à base d'Ultium augmente plus rapidement que prévu, et de nouveaux lancements tels que le Chevrolet Equinox EV et le Silverado EV pourraient élargir la portée de l'entreprise dans le domaine de l'électrification du marché de masse.

Pour les investisseurs, ces points forts suggèrent que GM exécute bien dans un environnement difficile. L'équilibre entre la discipline des coûts, les rendements pour les actionnaires et la stratégie à long terme pour les véhicules électriques donne à l'entreprise une base crédible pour une performance stable jusqu'en 2027.

Scénario baissier : croissance lente et incertitude concernant les véhicules électriques

Malgré ces points positifs, la croissance de GM reste confrontée à de réels défis. Les tendances en matière de revenus se sont stabilisées et l'industrie automobile au sens large devient plus compétitive, les constructeurs historiques et les startups se disputant les parts de marché des véhicules électriques. Si la demande de véhicules électriques ralentit ou si les coûts des batteries restent élevés, l'expansion des marges pourrait s'avérer difficile.

L'évaluation de GM reflète également un certain optimisme. L'action se négociant près de sa juste valeur estimée, les investisseurs pourraient voir une hausse limitée à moins que la croissance des bénéfices ne surprenne à la hausse. La hausse des taux d'intérêt et la pression potentielle sur les prix dans le segment des camions pourraient encore limiter les progrès.

Pour les investisseurs, le principal risque est que la transition de GM vers les véhicules électriques prenne plus de temps ou s'avère moins rentable que prévu. En l'absence d'une nette accélération de la croissance du chiffre d'affaires ou des marges, l'action pourrait rester dans une fourchette à court terme.

Perspectives pour 2027 : quelle pourrait être la valeur de GM ?

Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un ratio cours/bénéfice à terme de 6,6, suggère que GM pourrait se négocier à près de 70 dollars par action d'ici 2027. Cela implique une hausse d'environ 1 % par rapport au prix actuel, soit un rendement annualisé d'environ 0,4 %.

Si cette projection met en évidence la stabilité, elle montre également à quel point le rebond de GM a déjà été intégré dans les prix. Pour débloquer des gains plus importants, GM devrait assurer une croissance constante du volume des véhicules électriques et démontrer que ses investissements dans l'électrification peuvent maintenir la rentabilité sans éroder les marges de ses activités principales.

Pour les investisseurs, GM semble être une valeur sûre fondée sur un flux de trésorerie important et une exécution disciplinée. Le chemin vers des rendements supérieurs dépend toutefois de la capacité de la direction à prouver que sa stratégie d'électrification peut se traduire par une véritable croissance des bénéfices à long terme.

Les valeurs composées de l'IA avec un potentiel de hausse massif que Wall Street néglige

Tout le monde veut profiter de l'IA. Mais tandis que la foule court après les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD ou Taiwan Semiconductor, la véritable opportunité peut se trouver sur la couche d'application de l'IA où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composants sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Des entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous souhaitez profiter de la prochaine vague de gagnants dans le domaine de l'IA, ce rapport est à lire absolument.

Découvrez ce que valent réellement vos actions préférées (Gratuit avec TIKR) >>>