Aviva plc(AV.) a enregistré une nouvelle performance solide au premier semestre 2025, marquant un progrès continu dans son redressement. Le bénéfice d'exploitation a augmenté de 22 % d'une année sur l'autre pour atteindre 1,07 milliard de livres, tandis que le bénéfice IFRS a progressé de 25 % pour atteindre 819 millions de livres. La couverture Solvabilité II s'est renforcée pour atteindre 206 %, reflétant une solide génération de capital et une exécution disciplinée. Les deux tiers des bénéfices provenant désormais d'activités à faible intensité de capital, le modèle d'Aviva s'oriente vers des activités plus stables et plus rentables à mesure qu'il intègre sa dernière acquisition, le groupe Direct Line.

Découvrez la valeur réelle d'une action en moins de 60 secondes grâce au nouveau modèle d'évaluation de TIKR (gratuit).

La croissance a été généralisée dans toutes les branches d'activité d'Aviva. Les primes d'assurance générale ont augmenté de 7 % pour atteindre 6,29 milliards de livres, tandis que les ventes de l'activité Patrimoine et Retraite ont progressé de 9 % pour atteindre 21,5 milliards de livres. Le secteur de la santé a également enregistré de bons résultats, avec des primes en vigueur en hausse de 14 %, à 1 milliard de livres sterling. La direction a augmenté le dividende intérimaire de 10 % pour le porter à 13,1 pence par action, soit la dixième augmentation annuelle consécutive, ce qui témoigne de la confiance dans les perspectives. Amanda Blanc, PDG d'Aviva, déclare que l'entreprise reste sur la bonne voie pour atteindre un bénéfice d'exploitation de 2 milliards de livres sterling d'ici 2026, en visant des remises de fonds cumulées de plus de 5,8 milliards de livres sterling sur la période 2024-2026.

Après des années de restructuration, Aviva est aujourd'hui un assureur rationalisé et diversifié qui se concentre sur le Royaume-Uni, l'Irlande et le Canada. L'acquisition de Direct Line, finalisée en juillet 2025, ajoute plus de quatre millions de nouveaux clients et renforce la présence d'Aviva dans les secteurs de l'assurance automobile et de l'assurance habitation au Royaume-Uni. L'intégration est en cours et les investisseurs surveillent de près les synergies de coûts et les risques d'exécution, alors que la société s'apprête à entamer sa prochaine phase de croissance rentable.

L'histoire financière

Le premier semestre 2025 a été marqué par des progrès constants dans la réalisation des objectifs d'Aviva en matière de capital et de bénéfices. La génération de fonds propres opérationnels selon Solvabilité II a augmenté de 20 % pour atteindre 909 millions de livres sterling, tandis que le rendement des capitaux propres selon les normes IFRS a grimpé à 20,6 %, contre 14,8 % l'année précédente. Les versements en espèces se sont élevés à 1,02 milliard de livres sterling, soit une hausse de 7 %, ce qui souligne la solidité du bilan du groupe et sa capacité de conversion en espèces. Ces résultats ont été obtenus en dépit d'une concurrence tarifaire soutenue dans l'assurance automobile au Royaume-Uni et d'une baisse des volumes de nouvelles affaires dans les rentes à achat groupé, deux problèmes que la direction a résolus en appliquant une politique disciplinée de tarification et d'allocation du capital.

| Indicateur | H1 2025 | Variation en glissement annuel | H1 2024 |

|---|---|---|---|

| Bénéfice d'exploitation | £1.07B | +22% | £875M |

| Bénéfice IFRS | £819M | +25% | £654M |

| Ratio de couverture Solvabilité II | 206% | +3 pp | 203% |

| Remises en espèces | £1.02B | +7% | £959M |

| Primes d'assurance générale | £6.29B | +7% | £6.01B |

| Ventes de produits de patrimoine et de retraite | £21.5B | +9% | £19.7B |

| Dividende intérimaire | 13.1p | +10% | 11.9p |

Au niveau régional, les primes d'assurance générale du Royaume-Uni et de l'Irlande ont augmenté de 9 % pour atteindre 4,14 milliards de livres sterling, grâce à une forte tarification de l'assurance des entreprises et à la croissance des canaux intermédiaires, comme le partenariat d'Aviva avec Nationwide dans le domaine des voyages. Au Canada, les primes d'assurance générale ont augmenté de 4 % pour atteindre 2,14 milliards de livres, reflétant une demande robuste en assurance des particuliers. Dans le même temps, les flux nets de patrimoine de 5,8 milliards de livres, équivalant à une croissance de 16 % d'une année sur l'autre, ont souligné la résilience de la plate-forme d'investissement à long terme d'Aviva. Dans toutes les divisions, la discipline en matière de coûts et la simplification du portefeuille ont soutenu l'expansion des bénéfices, aidant à compenser les vents contraires à court terme des coûts des sinistres liés à l'inflation.

L'acquisition de Direct Line ajoute à la fois de l'ampleur et de la complexité. Aviva prévoit d'extraire 100 millions de livres sterling de synergies annuelles d'ici 2026, grâce à l'efficacité de la tarification et à la consolidation de la technologie. La direction affirme que l'intégration se déroule sans heurts, et qu'il n'y a pas de perturbation des performances de souscription de Direct Line.

Les polices d'assurance automobile ont augmenté de 6 % d'une année sur l'autre pour atteindre 3,7 millions, et les polices d'assurance non automobile sont restées stables à 4,9 millions. Même si les avantages financiers de l'opération ne se matérialiseront pleinement qu'à la fin de l'année 2026, elle permet à Aviva de s'approprier une plus grande part du marché britannique de l'assurance générale, qui représente 23 milliards de livres sterling, et d'approfondir les relations avec les clients dans plusieurs gammes de produits.

Consultez les résultats financiers complets et les estimations d'Aviva (c'est gratuit) >>>

1. La stratégie de croissance à faible intensité de capital prend de l'ampleur

La réorientation à long terme d'Aviva vers des activités à faible intensité capitalistique, y compris la richesse, la santé et la protection, continue de produire des rendements mesurables. Deux tiers du bénéfice d'exploitation du groupe proviennent désormais de ces segments, contre seulement la moitié il y a cinq ans. Cette composition peu capitalistique améliore la génération de liquidités et soutient une croissance durable des dividendes, ce qui permet à Aviva de viser des remises de liquidités cumulées de plus de 5,8 milliards de livres jusqu'en 2026. La stratégie permet également de se prémunir contre la volatilité du capital dans les rentes et les contrats d'achat groupé, ce qui donne à Aviva plus de flexibilité pour réinvestir dans la technologie et la croissance.

Dans le même temps, la société maintient une discipline dans les segments à forte souscription, tels que l'assurance générale et les rentes en bloc, où les vents contraires en matière de tarification se sont intensifiés. Alors que certains analystes voient un risque de compression des marges sur le marché automobile britannique, l'accent mis par la direction sur la rentabilité de la souscription, et non sur le volume, porte ses fruits. Le ratio combiné d'exploitation du groupe s'est amélioré de 80 points de base d'une année sur l'autre pour atteindre 94,6 %, ce qui témoigne d'une meilleure sélection des risques et d'un meilleur contrôle des coûts.

2. Intégration de Direct Line : Un avantage stratégique avec des risques d'exécution

L'acquisition de Direct Line, finalisée en juillet 2025, représente la plus grande opération d'Aviva depuis dix ans et l'une des plus grandes transformations du paysage de l'assurance au Royaume-Uni. L'acquisition confère à Aviva une position de leader sur le marché de l'assurance automobile et habitation au Royaume-Uni, ainsi qu'un capital de marque et des données clients précieux. Les efforts d'intégration progressent rapidement et les premiers signes indiquent que les perturbations opérationnelles sont minimes. La marge nette d'assurance de Direct Line s'est améliorée de 7,6 points pour atteindre 9,4 %, grâce à une tarification plus disciplinée et à un meilleur contrôle des dépenses.

Cependant, le risque d'intégration reste un élément clé. Aviva doit aligner les systèmes de souscription, les canaux de distribution et l'infrastructure informatique des deux entités, tout en veillant au respect de la réglementation et à la fidélisation de la clientèle. La PDG Amanda Blanc a souligné que les avantages financiers de l'opération, en particulier les 100 millions de livres sterling de synergies annuelles, se concrétiseront progressivement, avec une hausse significative attendue pour la fin de l'année 2026. En cas de succès, le regroupement pourrait permettre à Aviva d'accroître considérablement sa taille et d'accélérer sa trajectoire de faible capitalisation.

Valoriser des actions comme Aviva en moins de 60 secondes avec TIKR (C'est gratuit) >>>

3. Rentabilité et perspectives : La confiance face au défi de l'exécution

L'objectif d'Aviva de dégager un bénéfice d'exploitation de 2 milliards de livres sterling d'ici 2026 est ambitieux mais de plus en plus crédible. Le rendement des capitaux propres de la compagnie a déjà dépassé les 20 % et sa position en capital reste solide avec un ratio de couverture Solvabilité II de 206 %. L'attention portée par la direction à l'équilibre entre croissance et contrôle des risques est encourageante, en particulier dans un contexte de pressions inflationnistes sur les coûts des sinistres et de volatilité des marchés de la réassurance. Avec une forte dynamique dans les domaines de l'assurance patrimoniale et de l'assurance santé et une expansion continue dans la distribution numérique, Aviva semble bien positionnée pour maintenir une croissance des bénéfices à un chiffre moyen ou élevé jusqu'en 2026.

Cependant, les investisseurs voudront voir des progrès en matière d'efficacité et de réduction des coûts. L'intégration de Direct Line pourrait créer une pression sur les dépenses à court terme, et la concurrence croissante sur les marchés de l'assurance au Royaume-Uni pourrait limiter l'expansion des marges. Cependant, les antécédents d'Aviva en matière de croissance régulière des bénéfices et de maintien de la solidité de son bilan sont rassurants. Comme l'a dit M. Blanc, "notre ambition pour l'avenir n'a pas diminué, elle s'est même renforcée".

La conclusion de TIKR

Les résultats d'Aviva pour 2025 confirment le retour de l'assureur sur le devant de la scène. Le groupe met en œuvre sa stratégie de réduction du capital, maintient une saine génération de trésorerie et renforce la rentabilité dans toutes les grandes divisions. L'acquisition de Direct Line présente un risque d'intégration à court terme, mais offre des synergies d'échelle et de coûts à long terme qui pourraient accélérer la croissance des flux de trésorerie jusqu'en 2026. Avec des dividendes en hausse et des rendements qui s'améliorent, Aviva consolide sa réputation d'entreprise financière la plus fiable du Royaume-Uni.

Pour les investisseurs, la question clé n'est pas de savoir si Aviva peut continuer sur sa lancée, mais plutôt de savoir avec quelle efficacité elle peut traduire cette croissance en rendements durables pour les actionnaires, tout en absorbant la complexité de son nouveau mix d'activités.

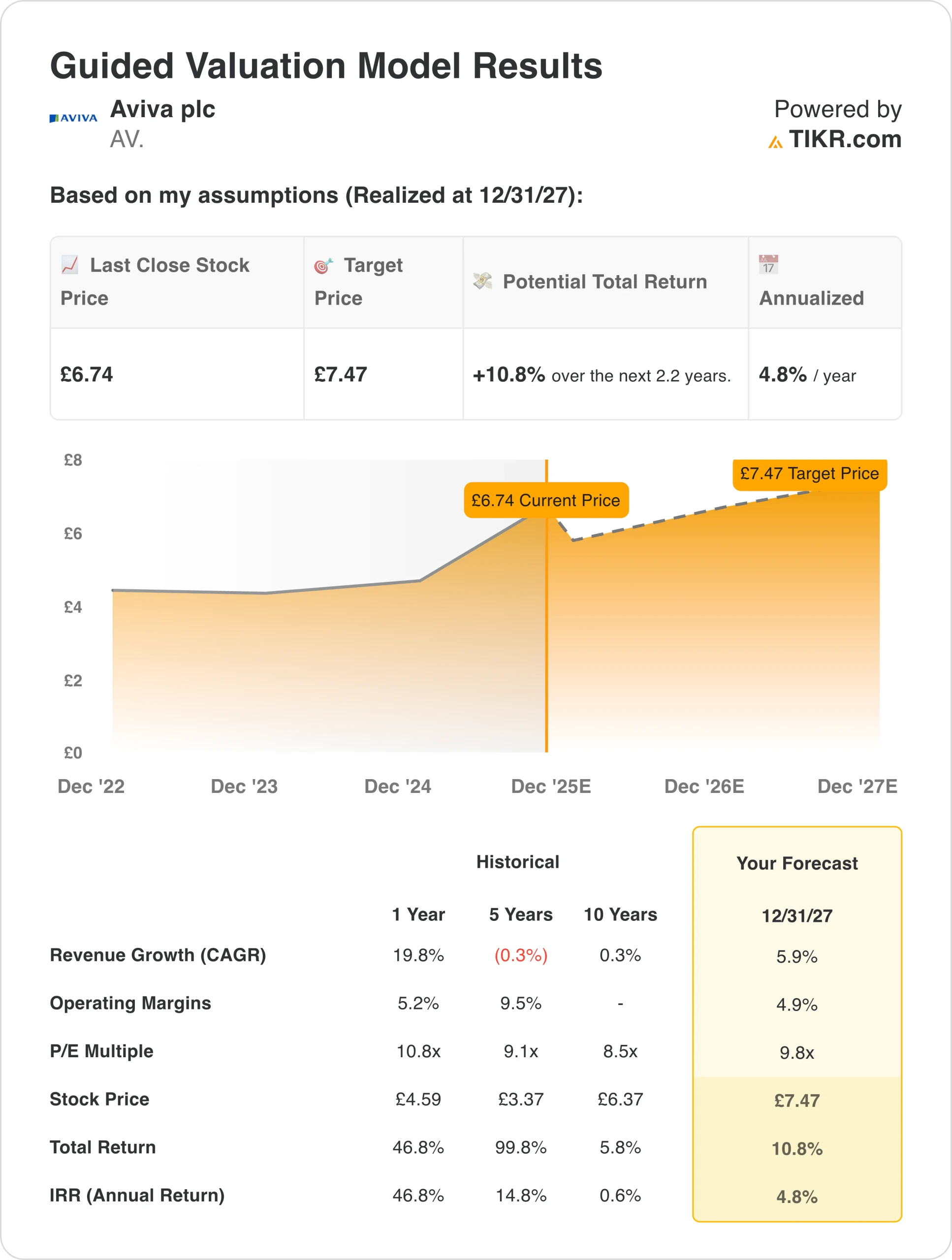

Faut-il acheter, vendre ou conserver l'action Aviva en 2025 ?

Les solides performances d'Aviva en 2025, l'amélioration des transferts de fonds et la trajectoire attrayante du dividende en font une valeur sûre à long terme pour les investisseurs axés sur les revenus. L'objectif de bénéfice de 2 milliards de livres pour 2026 semble réalisable si l'intégration se déroule sans heurts et si les conditions de marché restent stables. Bien que la volatilité à court terme soit probable en raison de l'absorption de Direct Line, le modèle diversifié et l'exécution disciplinée d'Aviva soutiennent des perspectives haussières, en particulier pour les investisseurs à la recherche d'une capitalisation régulière dans le secteur financier britannique.

Quelle est l'ampleur de la hausse de l'action Aviva à partir de maintenant ?

Grâce au nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Il vous suffit d'entrer trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur du ratio cours/bénéfice de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action est sous-évaluée ou surévaluée.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutesgrâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités.Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !